由于地缘政治的持续紧张、全球经济发展的不确定性以及美元走弱等多个因素的影响,今年以来黄金价格持续走强,目前COMEX黄金报价已升至2750附近,创下历史新高,且年内涨幅已超32%。

黄金持续走牛的同时,黄金概念股获投资者追捧,如灵宝黄金(03330)年内股价已翻倍,湖南黄金(600547.SH)、中金黄金(600489.SH)等年内股价最大涨幅超100%,此外,集海资源(02489)今年股价亦有亮眼表现。

于2023年12月22日在香港成功上市的集海资源一度破发,但随着黄金价格的持续上涨,其股价也逐渐走强,年内最大涨幅超107%。随后股价虽有所回调,但截至10月22日,集海资源收盘价报0.8港元每股,较发行价上涨超45.45%。

不过,集海资源也即将迎来新挑战。在IPO时,集海资源引入了一名基石投资者,认购了公司约9.9%的已发行股份,而至12月21日时,这笔大额股份即将迎来限售股解禁,同时,控股股东的股份也将全部解除禁售。若基石投资者或控股股东减持股份,抛压或将令集海资源股价承压。市场不禁好奇,在黄金牛市的助攻下,集海资源能否应对即将而来的新挑战?

小独立股东迎来解禁期

在熊市环境下,部分小市值新股上市时往往会做一些特殊的“准备”,其中便包括了“丐版发行”、“套路回拨”等。

集海资源上市时,港股市场并不乐观,且其IPO估值为11亿港元,属于小市值企业,但集海资源却并未采用上述方式。其IPO时发售股份占比25%,且公开发售超额认购低于15倍,因此公开发售占比只有10%均符合常规上市。

而集海资源未采用特殊IPO方式的根本原因,或在于其并没有VC/PE等上市前投资者退出的需求,因为集海资源是从多伦多交易所创业板上市的Majestic Gold分拆而来,集海资源上市后,Majestic Gold持有其70.5%的股份,仅有4.5%的股份由一名独立第三方持有。

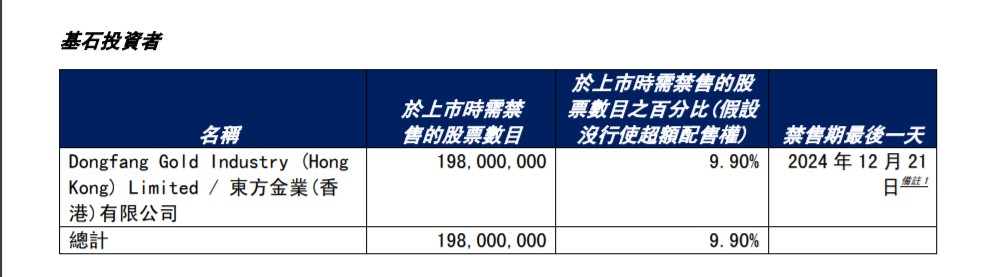

不过,IPO过程中集海资源还引入了一名基石投资者——东方金业(香港)有限公司,该公司是山东招金集团招远黄金冶炼有限公司(山东招金黄金冶炼)的全资附属公司,而山东招金黄金冶炼是集海资源主要客户山东国大的主要股东。由此看来,基石投资者与集海资源或属于产业链条型。

而在12月21日,由东方金业(香港)有限公司认购的1.98亿股股份将迎来解禁,占集海资源目前已发行股份的9.9%。值得注意的是,控股股东Majestic Gold所持有的70.5%的股份将同步解禁,这或许也就意味着,另一名独立第三方所持有集海资源4.5%的股份或也已解除禁售。

虽然基石投资者与集海资源属于产业链条型的绑定,但考虑到目前已浮盈超40%,未来基石投资者是否减持可能会紧贴与集海资源二级市场的表现。

金价上涨成业绩增长唯一推动力

正所谓“打铁还需自身硬”,不管基石投资者和第三方独立股东在解除限售后减持与否,最关键的还是公司基本面究竟如何,这才是决定股价未来走势的最核心因素。

集海资源位于烟台市这个金矿战略区,其运营的宋家沟露天矿山及宋家沟地下矿山位于烟台的三大黄金成矿带之一牟平——乳山黄金成矿带宋家沟,这两座矿山相隔较近,仅400米。同时,公司经营着一家年矿石处理产能约200万吨的选矿厂,该厂距离矿山4公里。且矿山和选矿厂均靠近公路,交通十分便利。

集海资源从两大矿山中开采矿石,然后通过选矿厂将其加工为金精矿,在委聘独立第三方的黄金冶炼厂将金精矿精炼成Au99.95金锭,集海资源再销售金锭从而获得收入。

自2023年上市以来,集海资源的业绩波动相对较大。在2023年中,虽然黄金平均销售价格上涨14%,但由于集海资源于5月至7月进行安全检修,导致2023年黄金总产量下降18.7%,从而使得公司2023年的收入下降8.4%,同时,期内净利润亦下滑约21.5%至9493.9万元人民币。

而在2024年上半年中,集海资源业绩快速增长。报告期内,由于炸药供应受政府当局限制以及员工休年假而导致黄金总产量同比减少了4%,这使得黄金销量下降0.8%,但由于黄金平均售价上升21.1%,这带动2024年上半年的收入同比增长约20%至2.36亿元。同时,黄金平均售价的上涨带动集海资源期内毛利率从13.1%升至53.1%,这使得净利润同比增长约50%至7886.7万元。

由此能看到,在2023年以及2024年上半年中,集海资源的黄金总产量均持续下滑,公司业绩的增长与黄金价格的上涨强相关。而进入今年下半年以来,截至10月24日COMEX黄金价格指数又上涨了17.68%,这势必会提振集海资源2024年下半年的业绩,因此黄金价格已成为影响集海资源基本面的最关键因素。

今年以来,黄金价格已涨超30%创下历史新高,东吴证券表示,尽管由于美国经济势头较为良好,但市场仍预期美联储将于11月继续降息25bp,年内共有50bp的空间,货币宽松背景下的再通胀情景正在加速助推黄金上涨。而在地缘政治冲突仍有进一步升级的趋势,投资者因避险需求涌入黄金市场。受此提振双双上涨,预计短期黄金价格仍有上行动能,这或利好集海资源业绩。

当然,除此之外,集海资源也面临着其他业务经营挑战。其一便是公司的两大矿山未来的服务年限可能相对较短。据集海资源2023年的年报显示,截至2023年12月31日,其宋家沟露天矿山的控制矿石资源量为3320万吨,地下矿山的控制矿石资源量为162万吨,若按宋家沟露天矿山及地下矿山的规划产能3300千吨及90千吨计算,二者未来的服务年限相对较短,永续价值相对较低。

而这或许也是集海资源谋求上市的关键原因,公司需要募集资金收购其他矿山从而提升企业的内在长期价值。集海资源表示,IPO所募集资金中的55%即1.2亿港元将用于收购金矿资产,但目前仍未有所进展。

且在2024年上半年的财报中,集海资源表示,为提升公司的黄金储量以延长矿山寿命,其已与一家独立第三方承包商签署钻探合同。第一阶段10个钻孔计划于9月30日完成。第二阶段的17个钻孔计划于今年年底完成。届时将向管理层提交一份矿物钻探总结报告,供进一步审查及审议。若最终结果低于市场预期,这或会对集海资源的股价造成冲击。

其二,据2023年的年报显示,集海资源2020年至2023年的原矿品位分别为0.7、0.62、0.62、0.53,呈明显的下降趋势,这导致2023年的矿石开采量较2020年增长15.2%,但黄金产量相较2020年反而下降11%。若未来集海资源原矿品位不能有所提升或出现继续下降的情形,或会影响其黄金产量,从而拖累业绩表现。

其三,集海资源高度依赖冶炼厂山东国大。在过往年份中,集海资源将金精矿委托于山东国大冶炼成AU99.95金锭,然后向山东国大出售该等金锭,以供其在上海黄金交易所出售。自2021年开始,山东国大已成为集海资源黄金精炼服务的唯一分包商,产品集中度持续向山东国大集中,这增加了公司的潜在经营风险。

总之,集海资源的业绩增长主要由金价上涨驱动,预计2024年下半年将继续受益于金价上升。然而,公司黄金产量自上市以来持续下降,若金价下跌或产量未增,将影响业绩。此外,两大矿山服务年限可能较短,且高度依赖单一分包商,这些都是公司面临的挑战。同时,基石投资者的解禁问题也需关注。

本文作者可以追加内容哦 !