一、 全球债券市场

债市表现:美国10年期国债收益率下跌约3个基点,报4.21%左右,压力略有缓解。中国10年期国债收益率跌约1.48个基点,收于2.15%附近。

二、中资美元债二级市场

活跃券表现:

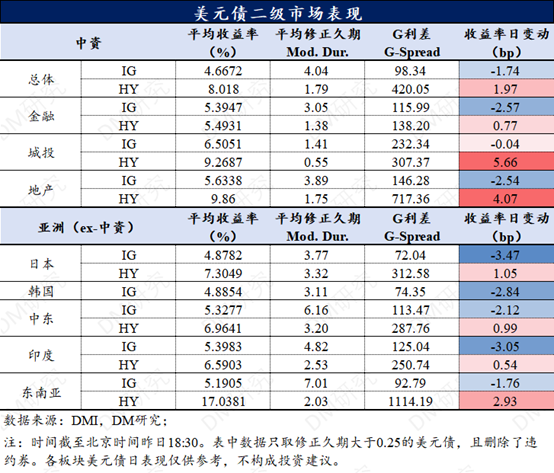

亚洲美元债整体表现良好,IG美元债整体跑赢HY。相对于亚洲其他地区的美元债表现,中资板块的收益率变动更大。具体的,中资IG和HY美元债收益率整体日变动分别为-1.74bp/1.97bp。

亚洲(除中资)板块中,各国IG收益率普遍下降,其中日本的IG收益率单日变动最高,达到-3.47bp。

三、债市要闻及策略

1、标普全球表示,今年全球债券发行规模将增长17%至约9万亿美元。这个数据较先前预估有所上调,而且第三季度的势头可能会持续。鉴于今年的比较基数较高且经济增长放缓,2025年包括市政、公司和结构性债券在内的债券发行步伐可能会放缓至4%的增速。

2、美国就业数据展现韧性,上周初请失业金人数意外下降。美国劳工部称,截至10月19日当周,初请州政府失业金的人数下降1.5万人,经季节性调整后为22.7万人,此前预测为24.2万人。这是连续第二周下降,可能反映了因飓风海伦导致的请领人数减少。

3、央行公开操作:央行公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,10月24日以固定利率、数量招标方式开展了7989亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日1326亿元逆回购到期。

4、多家银行将自10月25日起对存量个人房贷利率进行批量调整。除贷款在北京、上海、深圳等地区且为二套房贷款的情形外,其他符合条件的房贷利率都将调整为贷款市场报价利率(LPR)-30BP。调整将由银行统一进行批量调整,不需客户提出申请。

5、国泰君安10月24日利用“证券、基金、保险公司互换便利(SFISF)”借贷资金顺利完成增持股票的首笔交易。国泰君安21日与中债信用增进公司签署《债券借贷协议》;22日完成互换便利业务全市场首单国债换入交易;23日完成互换便利业务全市场首批国债质押式回购交易。

6、债市策略

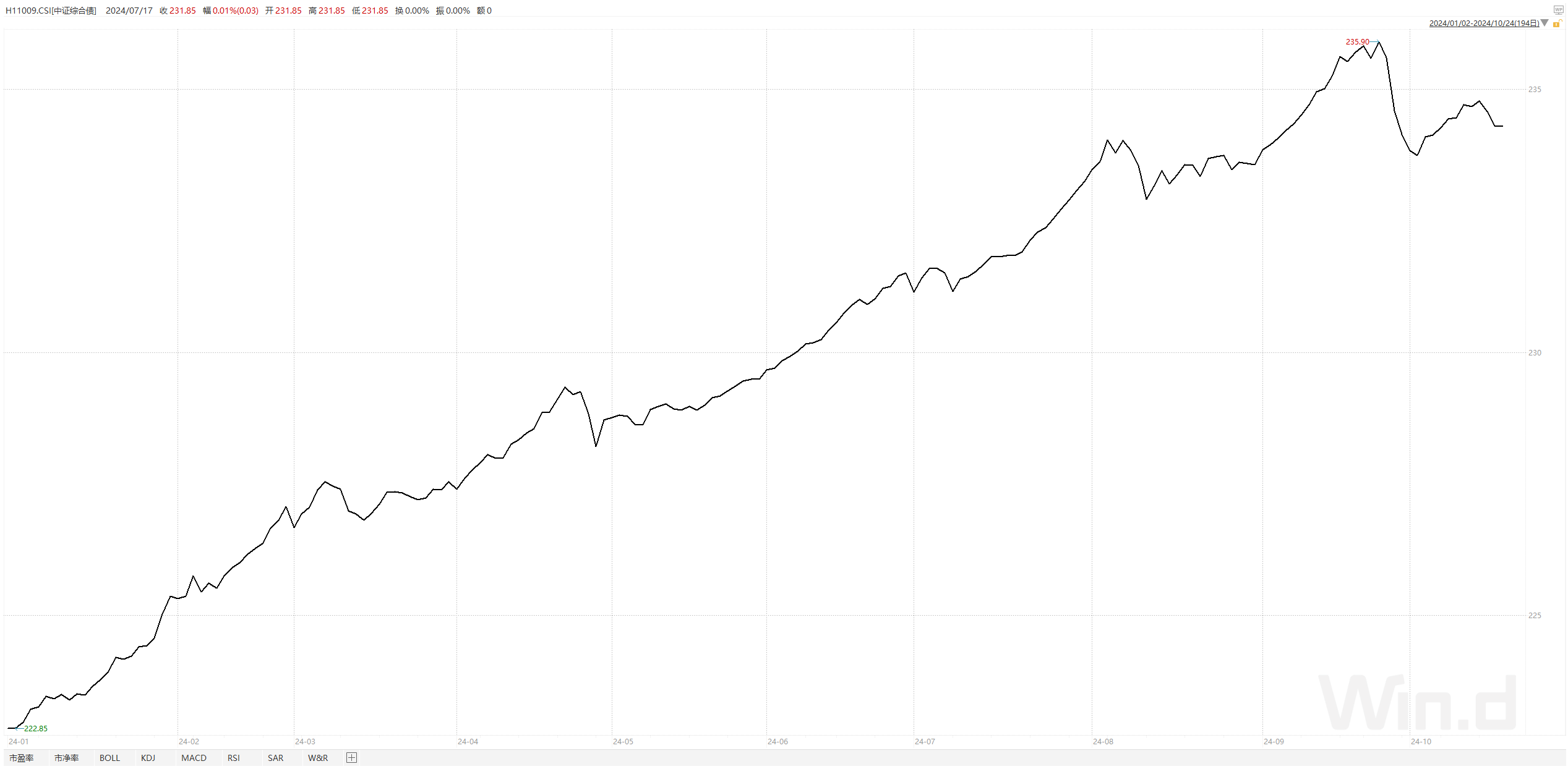

国内债:虽然近几日有所回升,但债市行情总体较为疲弱。最近一揽子政策出台之后,宏观经济预期好转,对于债市中长期逻辑则形成制约。A股全面好转,股债跷跷板效应显著,也打压了债市情绪。业内人士称,11月的人大会议将公布后续国债和地方债增发计划,若年内增发规模超过2万亿元,对债市或将产生阶段性冲击。

中证综合债,资料来源:WIND

可转债:光大证券表示,在逆周期调节政策不断出台及政策效用逐步显现的情况下,国内经济将会继续复苏,转债市场大概率将会上行。

2024年9月下旬以来,权益市场走出一轮快涨快跌行情。随着风险偏好的回升,市场对转债信用风险的担忧也有所缓解。过去一年,机构对于转债的配置比例相对较低,未来还有较大的回补空间。

中证转债及可交换债,资料来源:WIND

美元债:在下周公布10月就业报告和11月美国大选之前,美债仍有阶段性承压的可能。我们认为美债收益率很难长时间维持高位,主要有三个方面原因:一是高企的美债利率对于美国财政是很大的持续性压力;二是美国经济增长放缓是很难避免的,因私人部门消费增长已经再放缓;三是再通胀反过来会削弱经济动能。

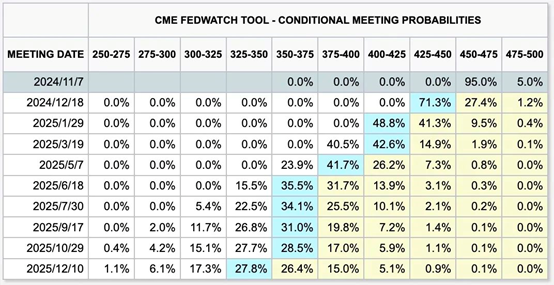

中金指出,2016年特朗普胜选后利率上冲80bp,而本轮上行则比较前置。利率走得过高会发挥另外一边的反身性,也不至于一下就不降息了(CME 期货还是定价11月降息25个基点)。等大选后政策陆续清晰,本轮美债利率上行周期大概率就可以结束了。

资料来源:CME官网,时间截止北京时间昨日18: 30

特别提示:市场有风险 投资需谨慎

#新能源赛道狂飙:光伏锂电集体暴涨##收盘点评#

$长信全球债券人民币(OTCFUND|004998)$$富国全球债券(QDII)人民币A(OTCFUND|100050)$

本文作者可以追加内容哦 !