轻舟已过万重山!

10月17日,全球芯片龙头台积电,公布2024第三季度业绩,营收同比增长39%,净利润同比增长54.2%,远高于预期。

台积电还称,AI需求是真实的,且现在需求增长“才刚开始”!

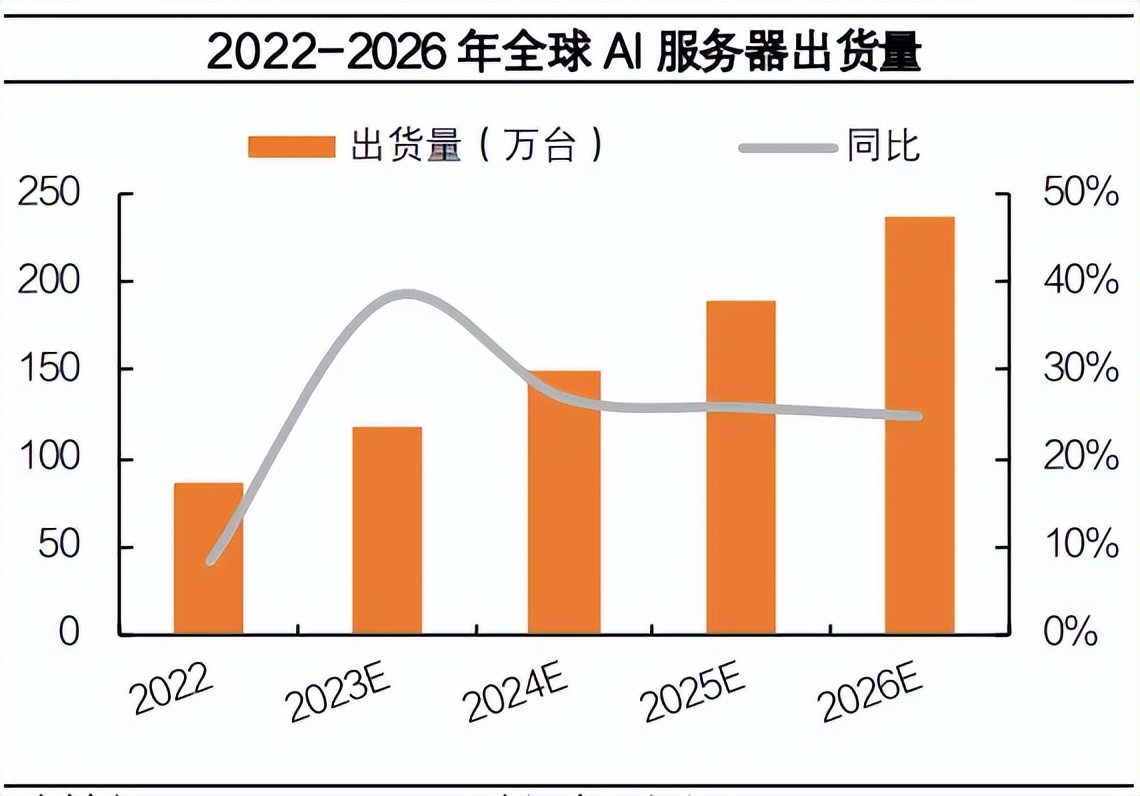

行业预测,2026年全球AI服务器出货量有望增长至237万台,2023-2026年CAGR高达26%。

受益于AI需求的驱动,芯片产业链正迎来黎明。

2024上半年,韦尔股份、汇顶科技、兆易创新、圣邦股份等龙头,纷纷迎来业绩大反转。

那么,在芯片产业链上,谁的确定性最高?

答案是:存储芯片。

当前,存算一体是AI时代的最优技术方向,而AI算力基建需求的狂飙,将带动存储市场需求激增,确定性很强。

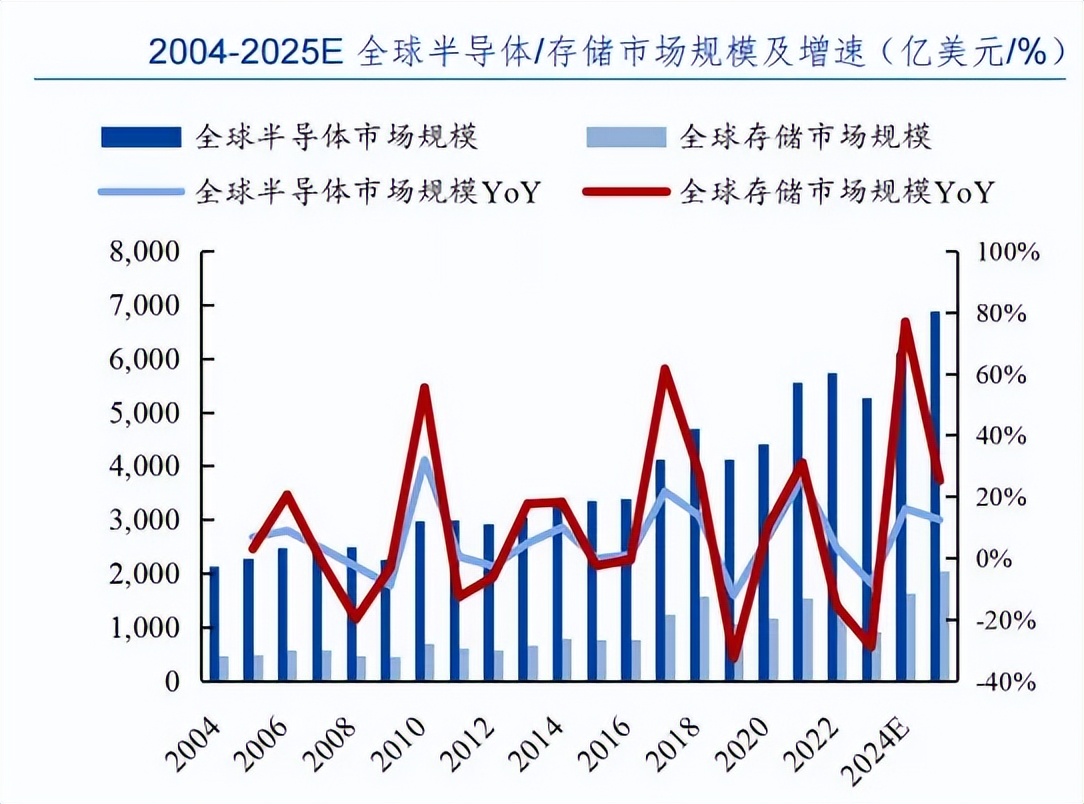

2024年,全球半导体市场预计强劲复苏,其规模有望达到6112亿美元,同比增长16%,其中存储芯片市场规模为1631亿美元,同比大增76.79%。

国产存储芯片中,确定性最高、想象空间最大的龙头当属兆易创新,其优势非常明显。

一个是,储存芯片技术领先。

公司是全球排名第一的无晶圆厂Flash供应商;同时,在SPI NOR Flash领域,市占率全球第二、中国第一,累计出货量超过237亿颗。

可以说是我国储存芯片界的“定海神针”。

另一个是,MCU业务中国第一。

目前,公司是中国排名第一的Arm通用型MCU供应商,可以提供51个系列、600+款型号选择,累计出货量近16亿颗。

那么,兆易创新具体是做什么的呢?

公司的业务有三个,分别是存储芯片、微控制器MCU和传感器,其中存储芯片又分为NOR Flash、NAND Flash和DRAM等几个大类。

从营收结构看,存储芯片和MCU业务是主要收入来源,2023年两者合计营收占比超9成。

俗话说,春江水暖鸭先知。

行业复苏,兆易创新作为龙头,自然率先释放业绩。

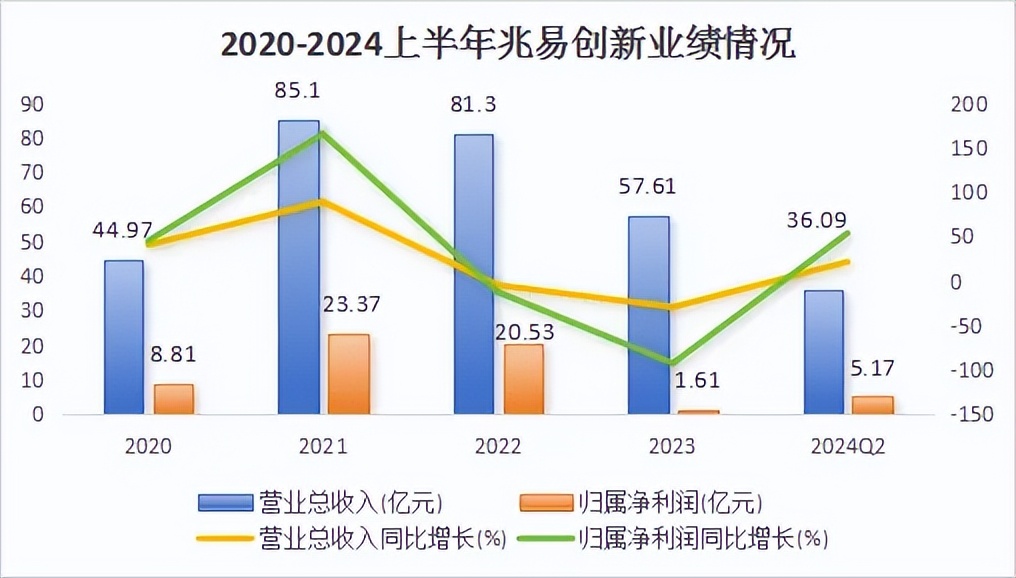

2023年,受外部环境、行业周期等因素叠加,公司产品价格大幅下降,业绩随之下滑。

随着下游需求明显复苏,2024上半年,公司营收同比增长21.69%;净利润同比增长53.88%,扣非净利润更是剧增72%,实现了大幅反转。

从行业对比看,2024上半年,公司的净利润增速超过了中芯国际、中科飞测等半导体芯片龙头,业绩修复弹性较强。

通过进一步数据发现,公司业绩大增的主要原因是,客户订单数量的提升。

近几年,公司的订单逐渐增加,到2024年二季度,公司的合同负债大幅提升至1.01亿元,创下了历史新高。

而且,兆易创新还在半年报中公布,截至2024上半年,公司已签合同但还未收回的订单收入有20.82亿元。

这说明,公司今年的业绩表现也是很值得期待的,确定性很强。

除此之外,更值得一提的是,兆易创新现金流的优异表现。

2024上半年,虽然公司净利润仅有5.17亿元,但厉害的是,公司的经营性现金流净额高达12.49亿,同比增长94%。

这样看,公司现金流正在逐渐修复,同期货币资金也高达88.28亿元。公司经营状况不错,资金也很充裕,能够为技术研发保驾护航。

然而,兆易创新的看点还不止于此,公司未来将呈现出更大的发展潜力:

第一,汽车电子,促进NOR闪存芯片放量。

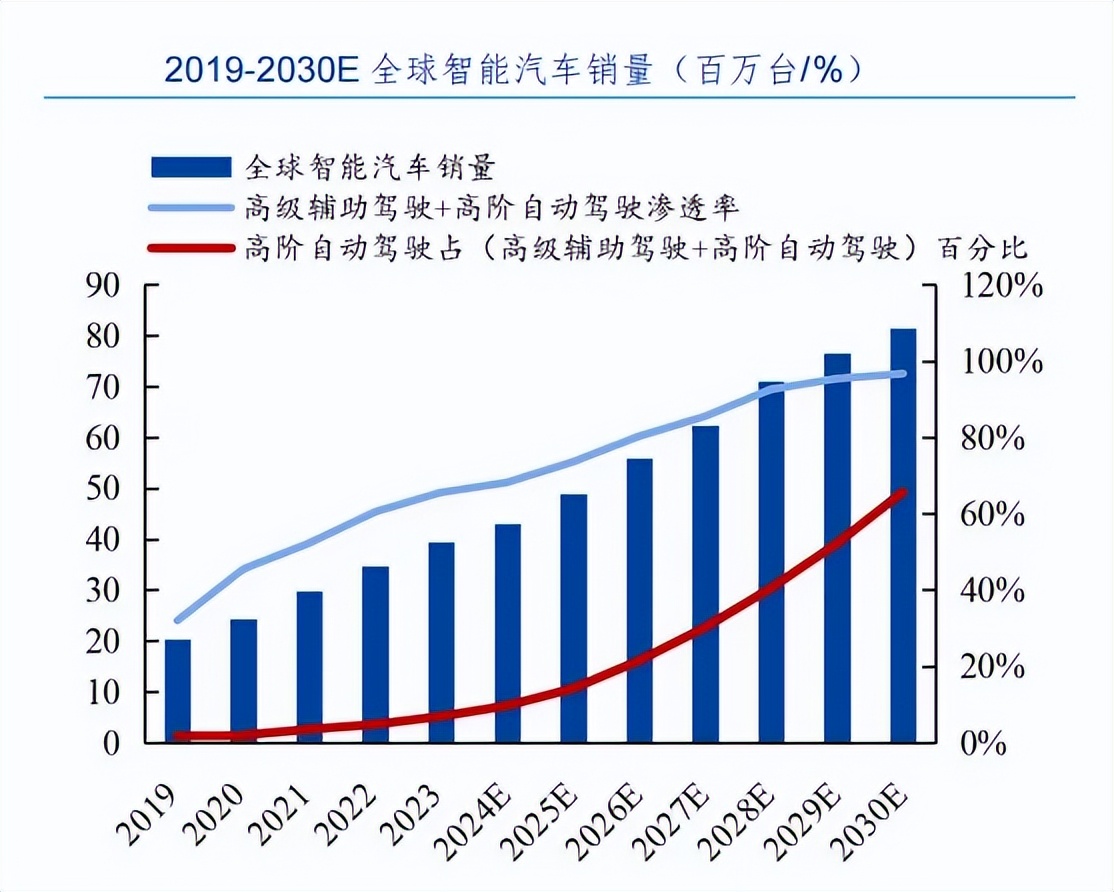

行业预测,2030年全球智能汽车销量将增至81.5万辆,渗透率有望达95%以上。中国作为全球最大乘用车新车市场,发展空间庞大。

随着汽车智能化的发展,自动驾驶技术层也从L2级延伸至L4级,对存储器的要求也日益提高。

其中,在汽车ADAS中,超80%的汽车摄像头都需要由NOR闪存来启动,且目前ADAS年均增长率高达22%。

因此,未来高阶自动驾驶的迅速发展,有望带动公司的NOR闪存芯片强劲增长。

第二,智能制造,带动MCU需求量高增

近日,优必选的WalkerS正式进入汽车工厂,作为人工智能的终极形态,充分展现了我国人形机器人产业正在高速发展。

MCU可视为机器人技术的“大脑”,用于处理机器人的运动控制、数据处理等重要任务。

预计2030年,我国人形机器人市场规模有望达到8700亿元,增长空间巨大,有望带动MCU需求量上升。

兆易创新作为中国MCU排名第一的供应商,将会充分受益。

第三,DRAM业务,有望迎来放量

基于人工智能的快速崛起,2024年全球存储市场需求大幅提升,DRAM市场规模有望增至780亿美元。

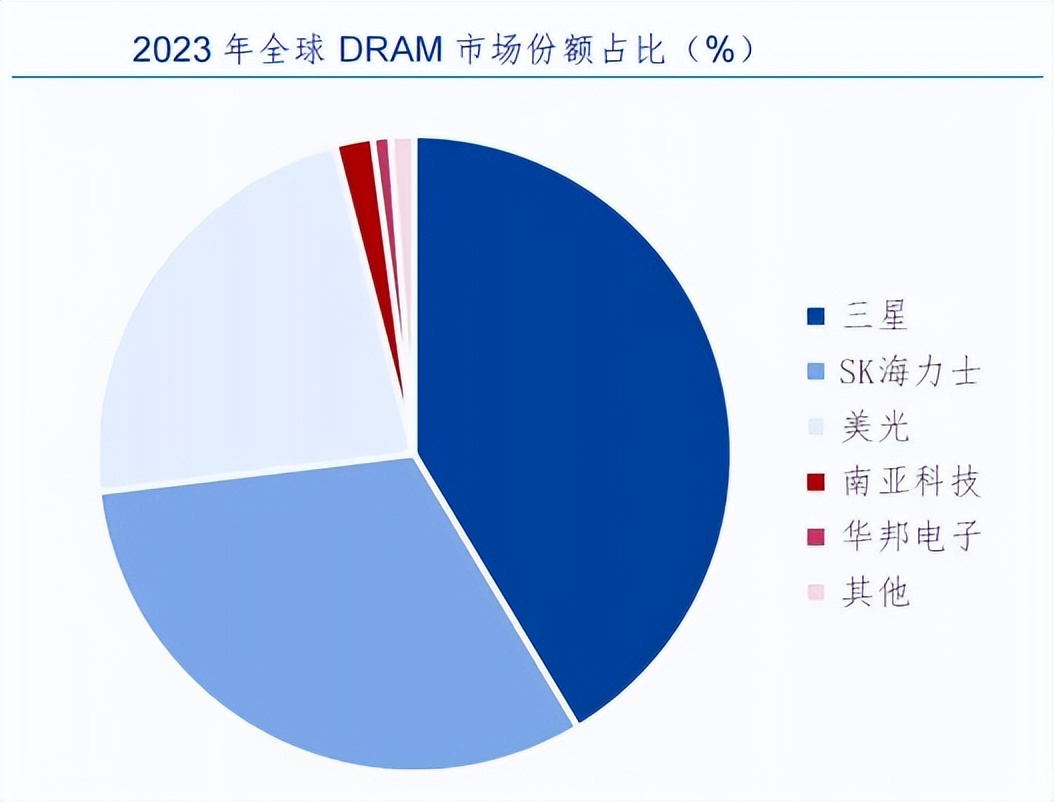

当前,全球DRAM存储器市场,被三星、SK海力士和美光三巨头垄断,我国的DRAM厂商主要有兆易创新、北京君正、东芯股份等。

但现阶段,海外龙头们正努力入局大容量DRAM市场,这就给了兆易创新一个好机会,迅速抢占中小容量DRAM的蛋糕,拿下主流市场。

目前,公司DRAM产品包括DDR3L和DDR4两个系列,并已为客户提供样片,预计2025 年,有望覆盖主要利基市场需求,并实现量产供应。

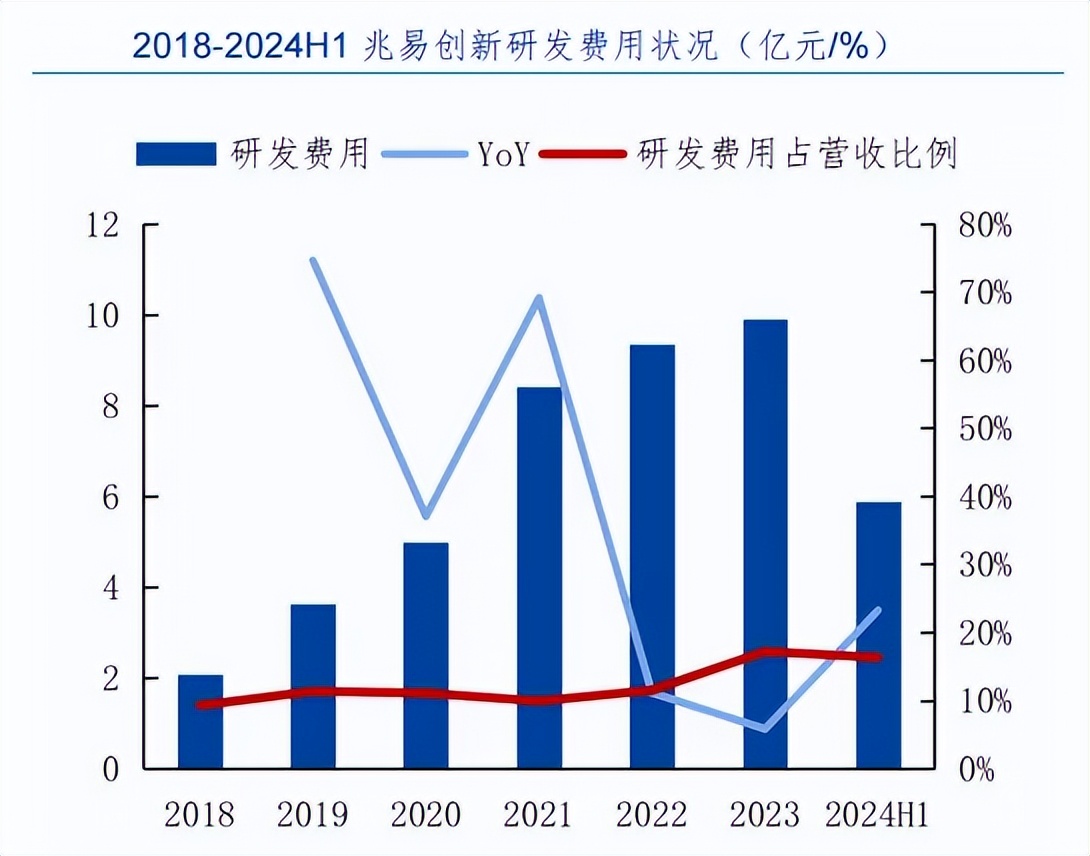

此外,持续不断的高研发投入,也促进了公司未来的可持续发展。

2024上半年,公司研发投入6.37亿元,约占营业收入18%,还拥有超1000项授权专利,构筑了专利护城河。

最后,总结一下。

在本轮半导体复苏中,兆易创新显著受益,凭借着过硬的技术和市场份额优势,未来有望实现业绩和估值的戴维斯双击。

截至2024上半年,公司共吸引了超过1000家机构扎堆。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !