零、简评

贵州茅台在白酒企业中率先发布了三季报:仍然是用一个字就可以形容--稳。

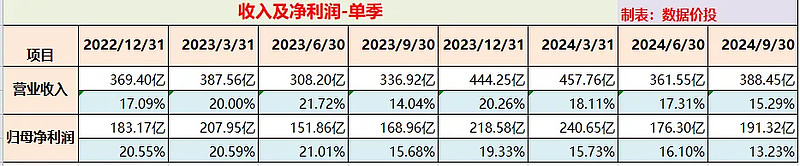

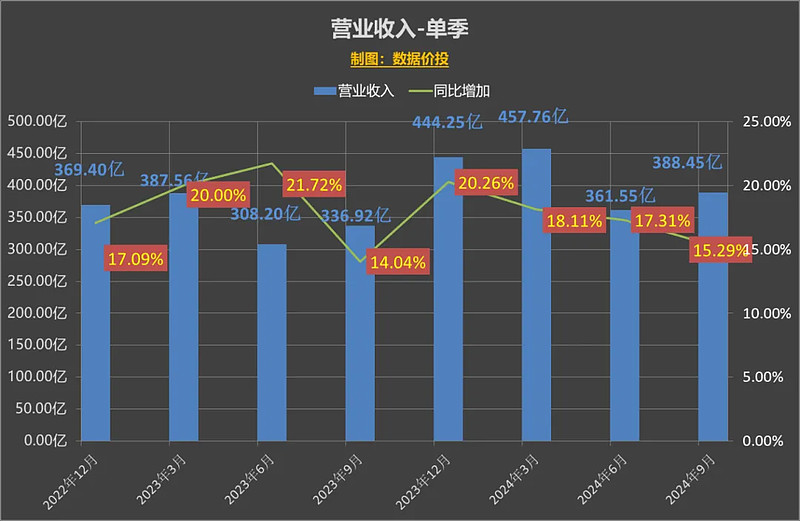

1)按单季业绩来看:23年Q3营收为388.45亿元,同比增加15.29%,增速相比24Q2(17.31%)稍有下滑;

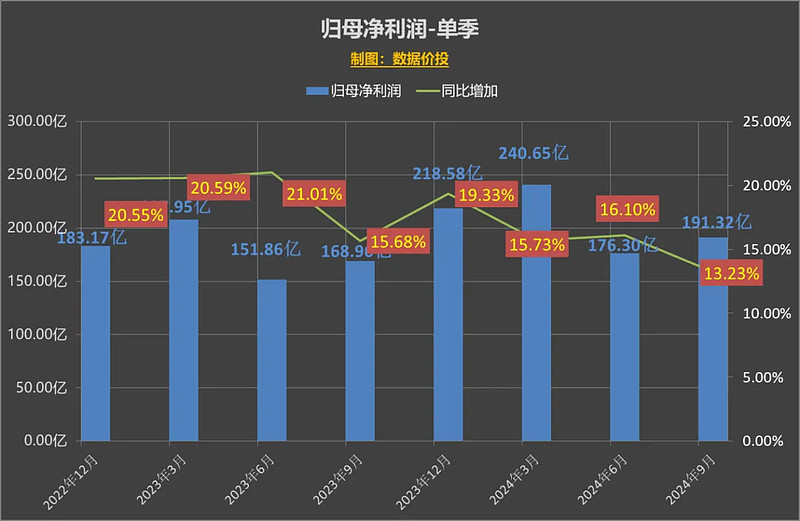

24年Q3归母净利润为191.32亿元,同比增加13.23%,增速相比24Q2(16.10%)有所下滑,降到了15%以下;

整体来看,营收及利润增速呈缓慢下滑的趋势,这其实在预期之中,其他白酒企业估计也是类似;毕竟Q3时经济内需不足是愈发明显,从而也影响到了白酒行业:中秋旺季时的白酒动销同比下滑了约20%~30%。

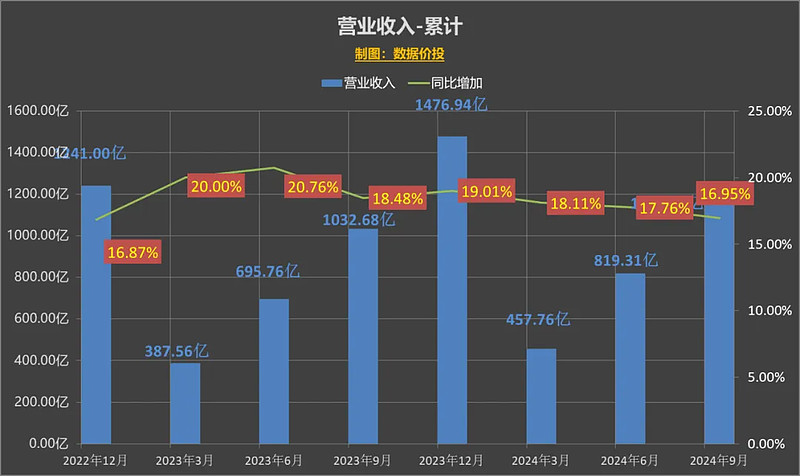

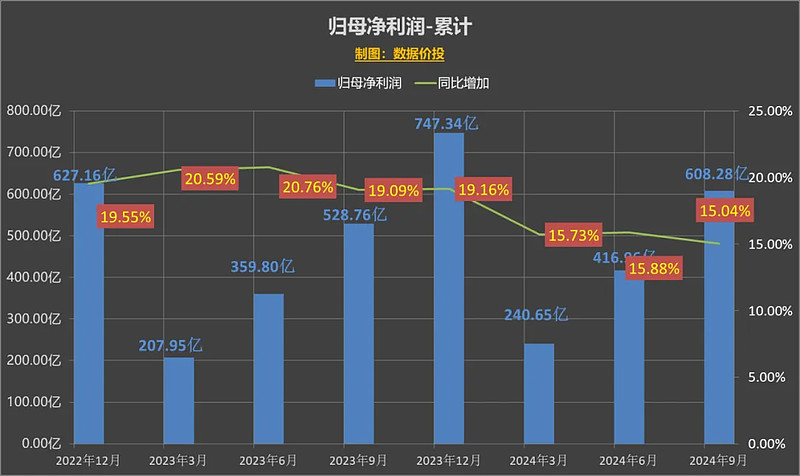

2)按累计业绩来看:24年前三季营收为1207.76亿,同比增加16.95%;归母净利润为608.28亿,同比增加15.04%。

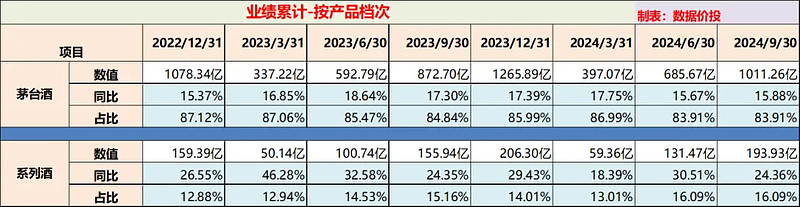

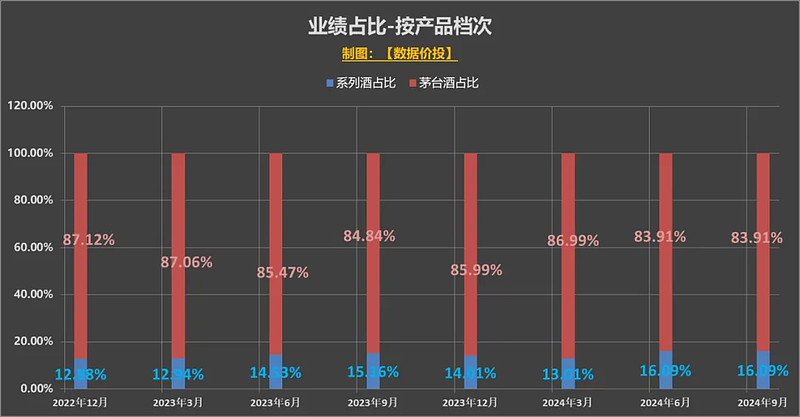

3)按产品档次来看:系列酒24年前三季的增速为24.36%(半年时为30.51%),增速开始放缓。

茅台酒前三季增速为15.88%,增速和之前基本持平。

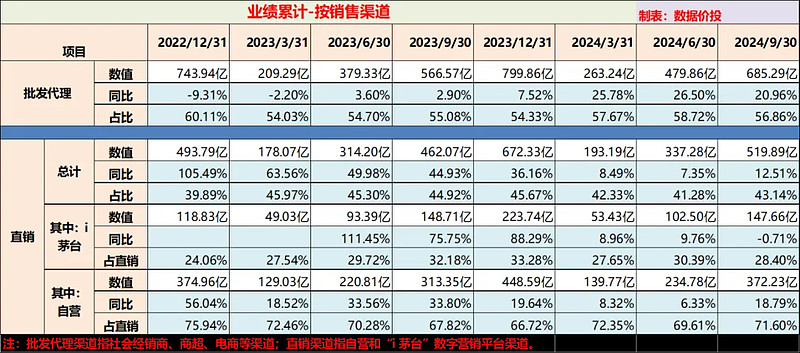

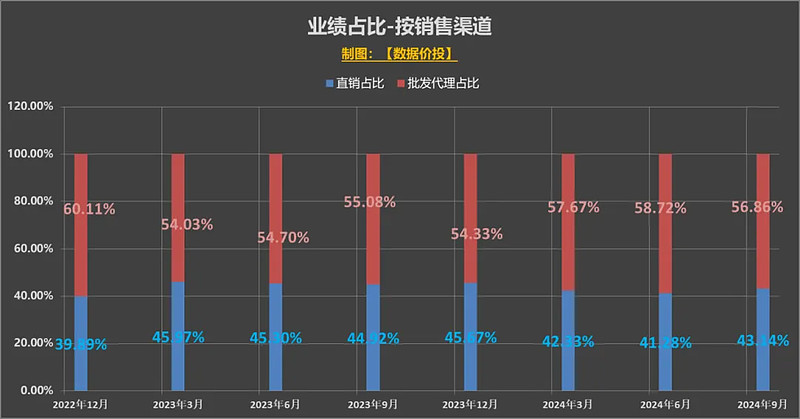

4)按销售渠道来看:

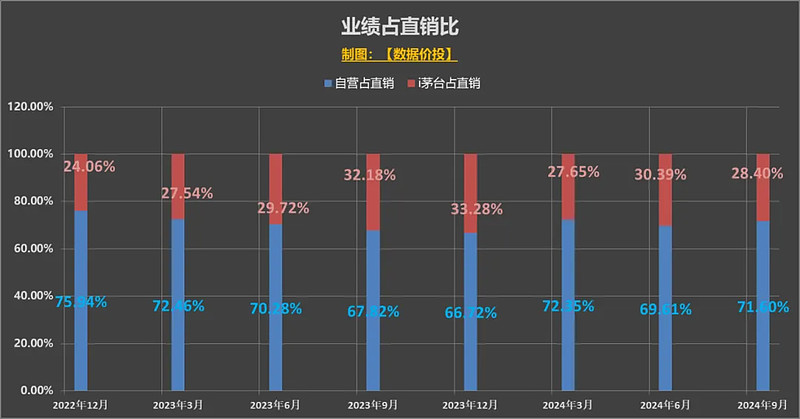

直销部分的占比反而有所提升,从半年报时的41.28%提升到前三季的43.14%,但是其中i茅台同比增速为-0.71%首次出现了负增长,而直销的增长主要是来源于直营渠道上,增速达到了18.79%;

批发代理部分的增速下滑到20.96%,占比也下滑到56.86%;

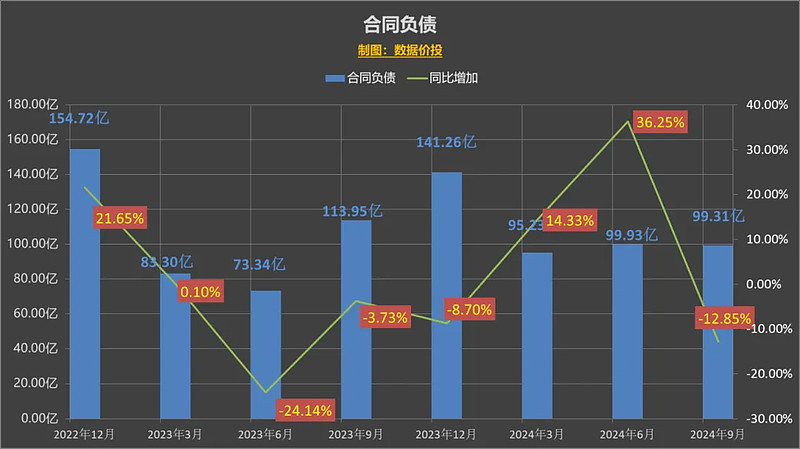

5)24年Q3末合同负债为99.31亿,同比降低12.85%,蓄水水位明显降低

6)9月21日时,茅台发布了历史上的首份回购计划:于12个月内进行不低于人民币30亿元(含)且不超过人民币60亿元(含)的回购,回购金额上限为1795.78元/股。可能是由于9月末时股价的大幅上涨,截止到9月末时暂未正式实施回购。

7)24年茅台的经营目标是实现营业总收入同比增长15%,基于前三季的表现,相信今年完成目标是大概率的事件,并没有太大的压力。

展望未来,不管对于投资者也好,或是对酒企经营者也好,合理降低未来的增速预期会是比较理性的行为。

茅台以及其他白酒企业大概率会在当前增速的基础上继续下降,关键是看下降到什么位置能够稳定下来。对于茅台来说,基于“量*价”来考虑,未来3~5年如果仍能保持年化10%增长的话,将会是个不错的结果。

【图表数据】

一、经营业绩

1.经营业绩-单季

营业收入

归母净利润

2.经营业绩-累计

营业收入

归母净利润

二、业绩-按产品档次

1.经营业绩-按产品档次(季度累计)

三、业绩-按销售渠道

1.经营业绩-按销售渠道(季度累计)

四、合同负债

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

本文作者可以追加内容哦 !