首先,我还是我,上次撤离云锗后,没有食言,在19-20号重新买入并持有至今。

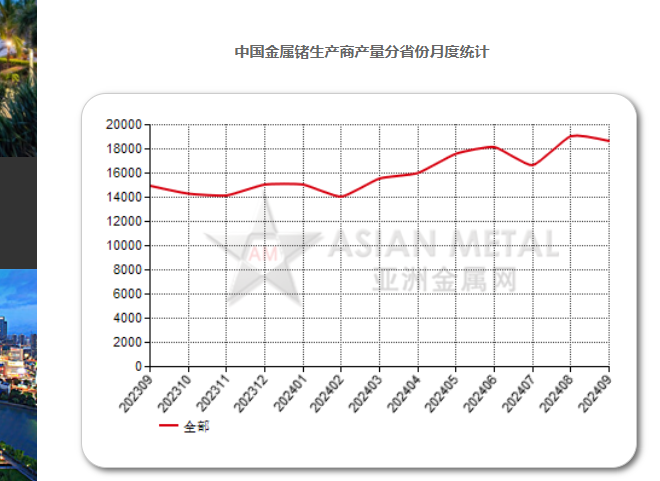

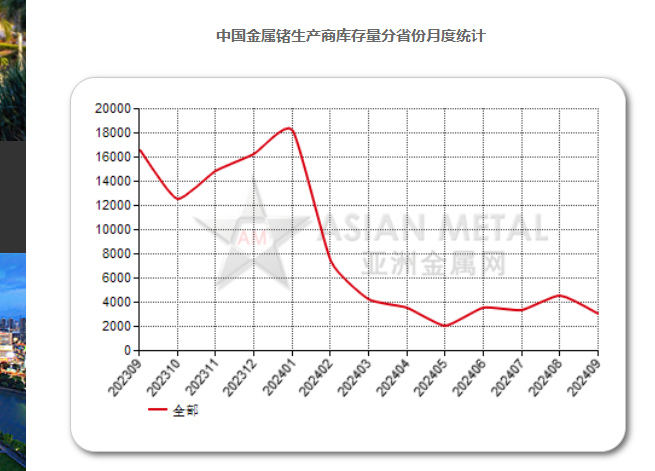

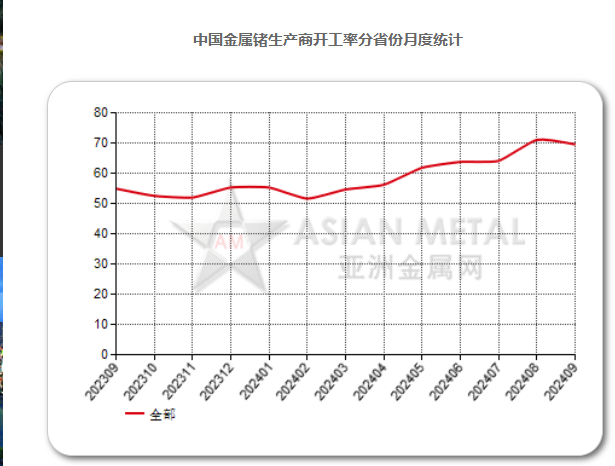

关于之前种种探讨,有对也有错,不想再赘述,今天只是大胆说说三季报的预期。云锗的基本面在改善,锗价突破了历史高位16000元/公斤以后,市场报价始终维持在18500-19000之间,相比上半年应该是翻倍了。并且锗的供求关系始终紧张,从源头锗精矿到锗锭,目前市场的存货一直维持在低位。以下数据来源是经过董秘认证的亚洲金属网:

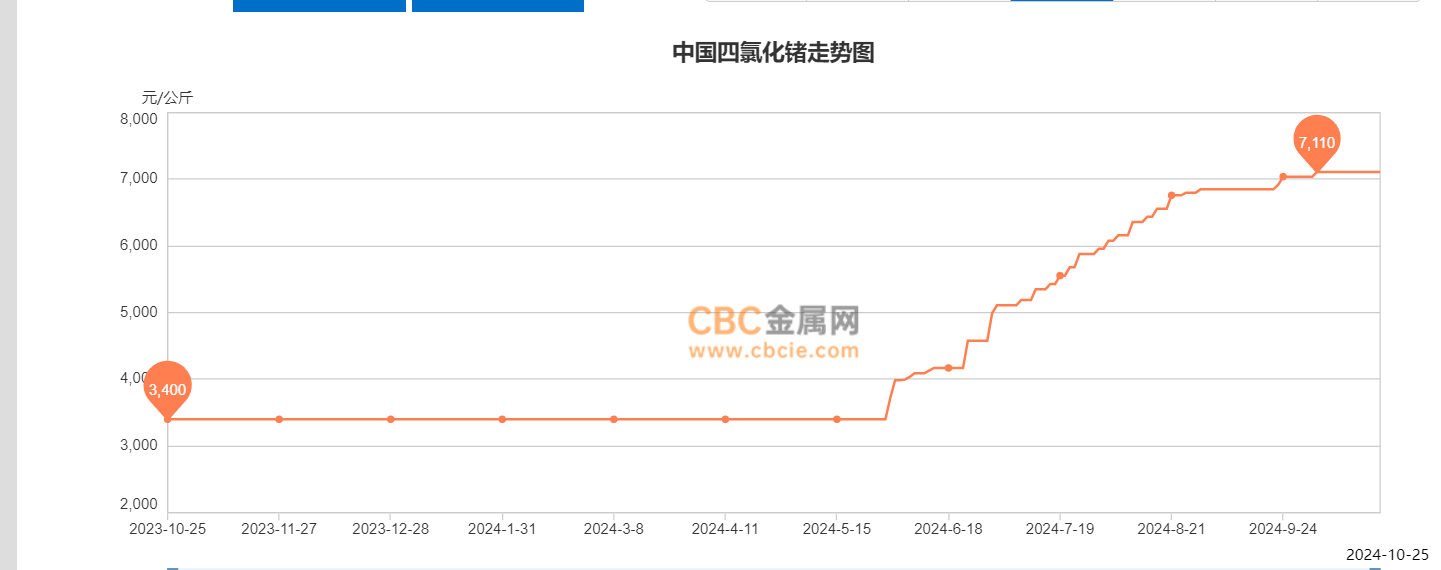

至少是从亚洲金属网公布的市场数据显示,锗行业产销两旺,库存吃紧。而目前的二氧化锗和四氯化锗的价格也都回到了历史高位。四氯化锗的价格上CBC给我挖了一个巨坑,不过最近也重新修改了价格。

综合以上种种市场公开数据跟踪,云锗已经过了业绩拐点,整个基本面因为供求关系影响,迎来了景气周期。起码在未来2-3年内,锗的供需紧张关系会延续,锗价会继续保持高位,不排除后期继续上涨的可能。云锗属于锗行业全产业链公司,占公司营收比例达到90%,产品覆盖上中下游,产品价格的上涨能给公司带来充分的收益提升。到目前为止我还是看好公司今年和明年的业绩改善。今年三季报是业绩拐点,四季报才能充分体现锗价上涨带来的全部收益。由于三季报期间锗均价预估在16000左右,加之公司为完成上半年签订的旧合约的影响,导致三季报云锗的收益会有一定的折扣,我预估在每股5分-1毛左右。四季度基本完全体现这轮锗价上涨的收益,每股盈利在2毛-2毛5左右,综合24年业绩在2毛5-3毛5之间。初步扭转公司常年在微亏微利之间徘徊。而明年公司的业绩会在24年的基础上再增长100%以上。这是我目前的预期,周末公布的三季报将初步验证这个猜想。等三季报公布后,再进一步修正之前的判断。$云南锗业(SZ002428)$

三季报公布,预期范围内,贴近底限,0.059元。三季报亮点,研发投入增加,库存增加1亿多,随着锗价上涨,毛利率同步上升,确立了业绩拐点。不足的方面,销售量小幅下滑,说明锗价的上涨,还是小幅抑制了需求,上下游会继续在价格上进行一段时间的博弈。进入10月份,下游企业应该为来年的采购做计划了。上游强烈的涨价预期和惜售,以及下游厂商的等待观望,总归需要有一方进行妥协。到底是下游厂商熬的住,还是上游企业囤的住货呢?等到下游厂商的库存消耗殆尽的时候,就能分出胜负了,我就吃瓜看戏吧。

本文作者可以追加内容哦 !