投资圈里,总有一个概念叫价值投资,可是何为价值投资,相信每个人的理解都不一样。

我对价值投资的理解是:”长期的盈利能力,严格的利润分配方案。”

============================

何为盈利能力,简单一句话就是:“基金的赚钱能力如何。”

下面用某基金2019年的运作报告中的一些信息作为例子。(选择2019年,是因为盈利和分配都在当年内完成,不用串联后一年的报告,方便举例。)

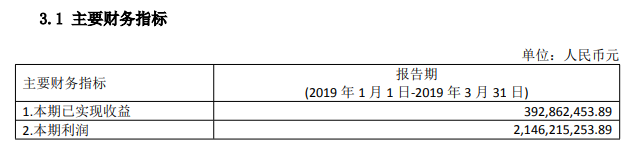

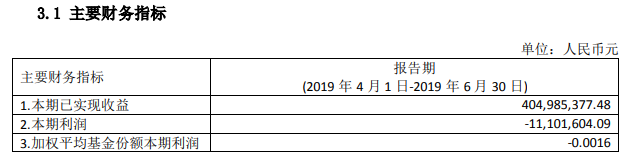

通过1,2季度的报告,把两期的已实现收益相加为7.97亿。(797847831.37)

本期已实现收益指基金本期利息收入、投资收益(简单理解为包括股票收益和债券收益)、其他收入(不含公允价值变动收益)扣除相关费用后的余额,本期利润为本期已实现收益加上本期公允价值变动收益。(公允价值变动,简单理解为,股票上涨或者下跌后,多出来或降下去的差值,但是没有进行交易。)

现在结论为:1,2季度,该基金通过股票交易还有其他投资收益为7.97亿,后面通过半年报来验证。

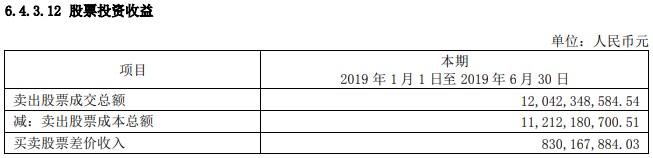

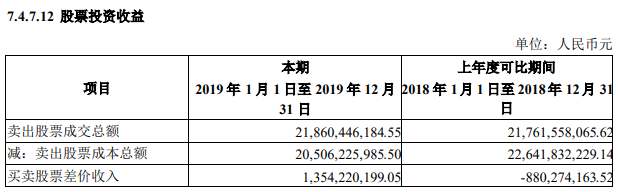

半年报中,股票差价收入为8.3亿。(830167884.03)

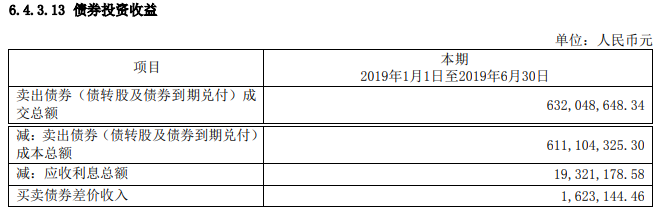

半年报中,债券差价收入为162万。(1623144.46)

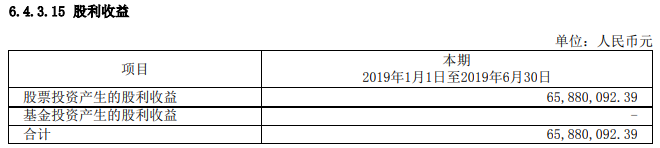

半年报中,股利收益为6588万。(65880092.39)

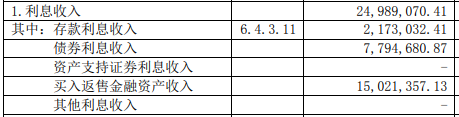

半年报中,利息收入为2498万。(24989070.41)

半年报中,基金赎回费收入为287万。(2876785.47)

全部相加 = 9.2亿(925536976.76)

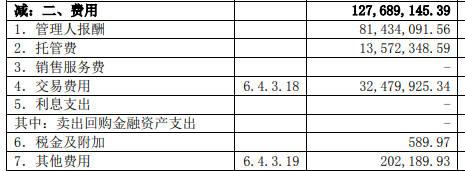

减去各种费用

925536976.76 减 127689145.39 = 7.97亿(797847831.37 )

验证了1,2季度报告中已实现收益的相加值为基金的收益。其中收益大头为股票交易收入。

============================

何为严格的利润分配方案,一句话就是:”基金挣的钱怎么分。”

下面用该基金的基金合同为例

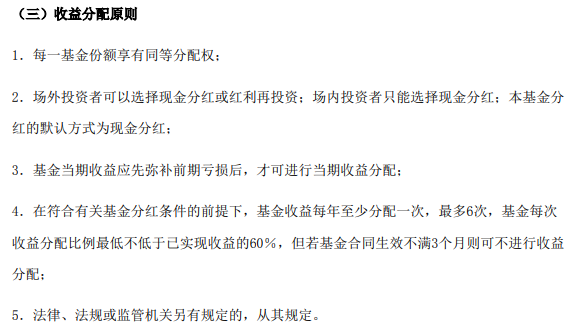

收益分配比例最低不低于已实现收益的60%。

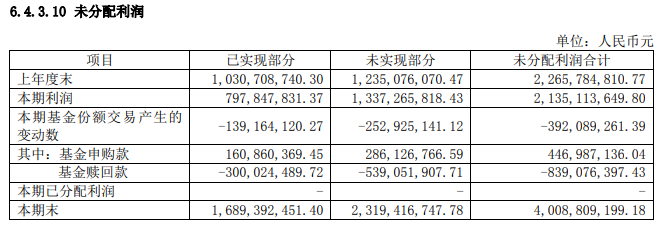

半年报中的已实现部分本期末,则为当前已实现收益。

上年分配完后(如果能分的情况下)剩下的部分 + 1,2季度的已实现收益 + 基金份额交易产生的变动数 = 本期的已实现收益16.89亿(1689392451.40)

每年在基金有收益的情况下,具体什么时候进行收益分配,则是基金管理者们需要进行的决策。

============================

继续到第三季度

上面已经解释了,这里直接加上即可

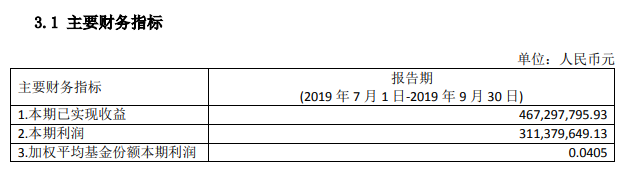

1689392451.40 加 467297795.93 = 21.56亿(2156690247.33)

然后当年10 月 23 日进行收益分配(也就是分红)

由于分红日期在10月,第四个季度的第一个月,没有相应的报告披露,这里只能猜测,10月该基金的收益为2539091828.11 减 2156690247.33 = 3.8亿(382401580.78)

然后按照基金合同,收益分配比例最低不低于已实现收益的60%

1523455096.87 除以 2539091828.11=0.60 正好为60%

基金运作中一直会有人买入和卖出,所以分红公告中的分配金额和总利润,和最后实际分配金额和总利润有出入很正常,分红公告会提前发,权益登记日往往在后几天。

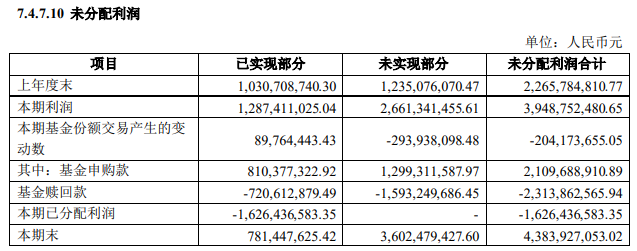

最后年报做个总结

本年该基金的收益大头为股票交易收入,其他为辅。

我理解的基金价值投资也就在这些报告中体现了出来。

但这只是该基金一年的运作成果,长期的盈利能力,则需一个较长的时间周期配合严格的利润分配一起来做验证。

该类型的基金,有它的运作规则,个人情绪不能改变该规则,如果选择这种基金,只能适应该规则后在该规则中选出最优者。

以上只是本人对基金的一点愚见。

$农业银行(SH601288)$

$兴全趋势投资混合(LOF)(OTCFUND|163402)$

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

本文作者可以追加内容哦 !