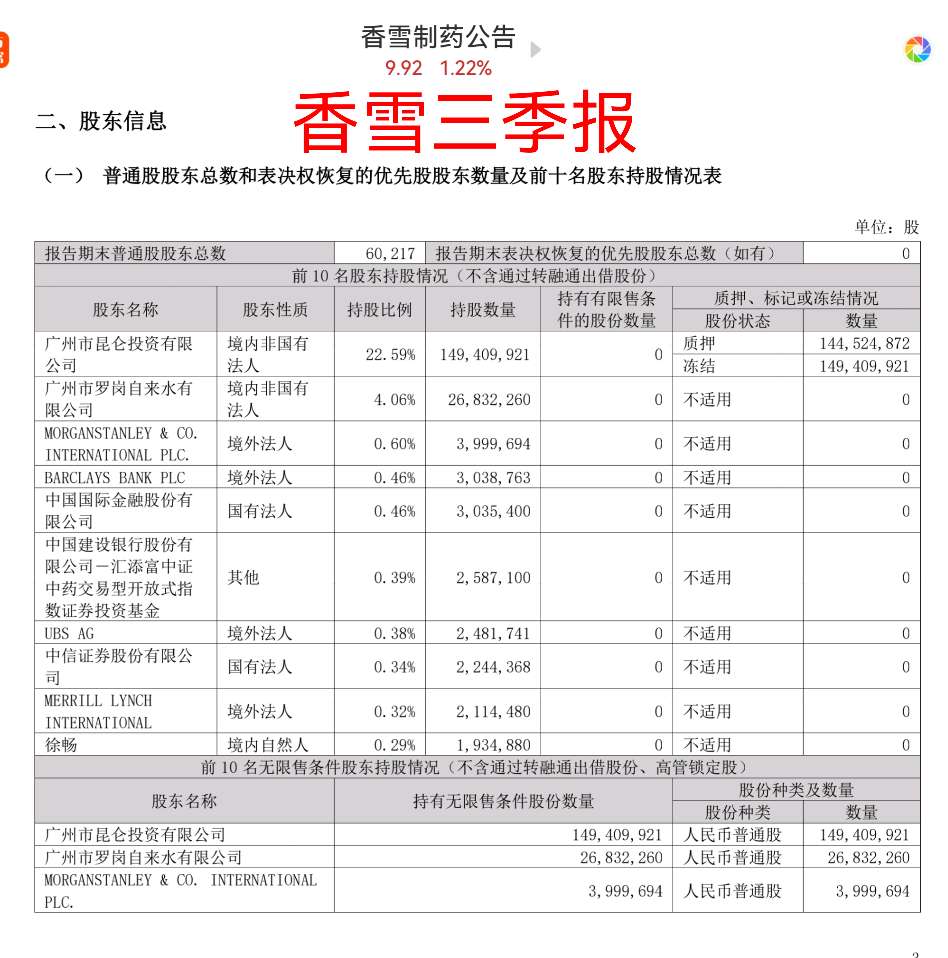

香雪制药前三季度净利亏损2.18亿元

10月25日晚间,香雪制药(300147)披露三季报显示,公司前三季度实现营业收入约为15.34亿元,同比下降11.26%;对应实现的归属净利润约为-2.18亿元,同比下降49.1%。

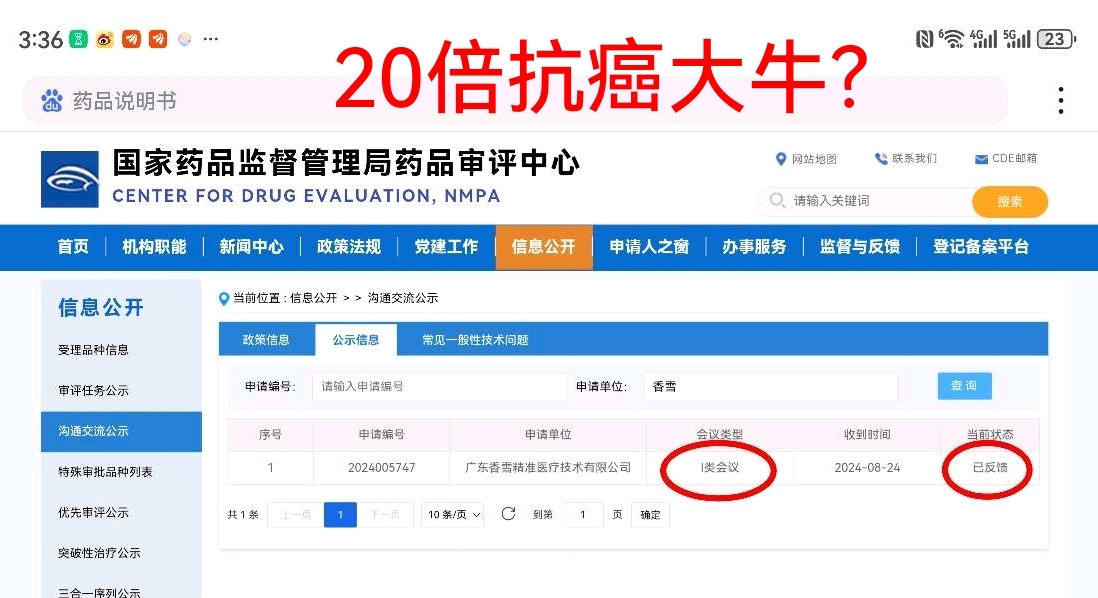

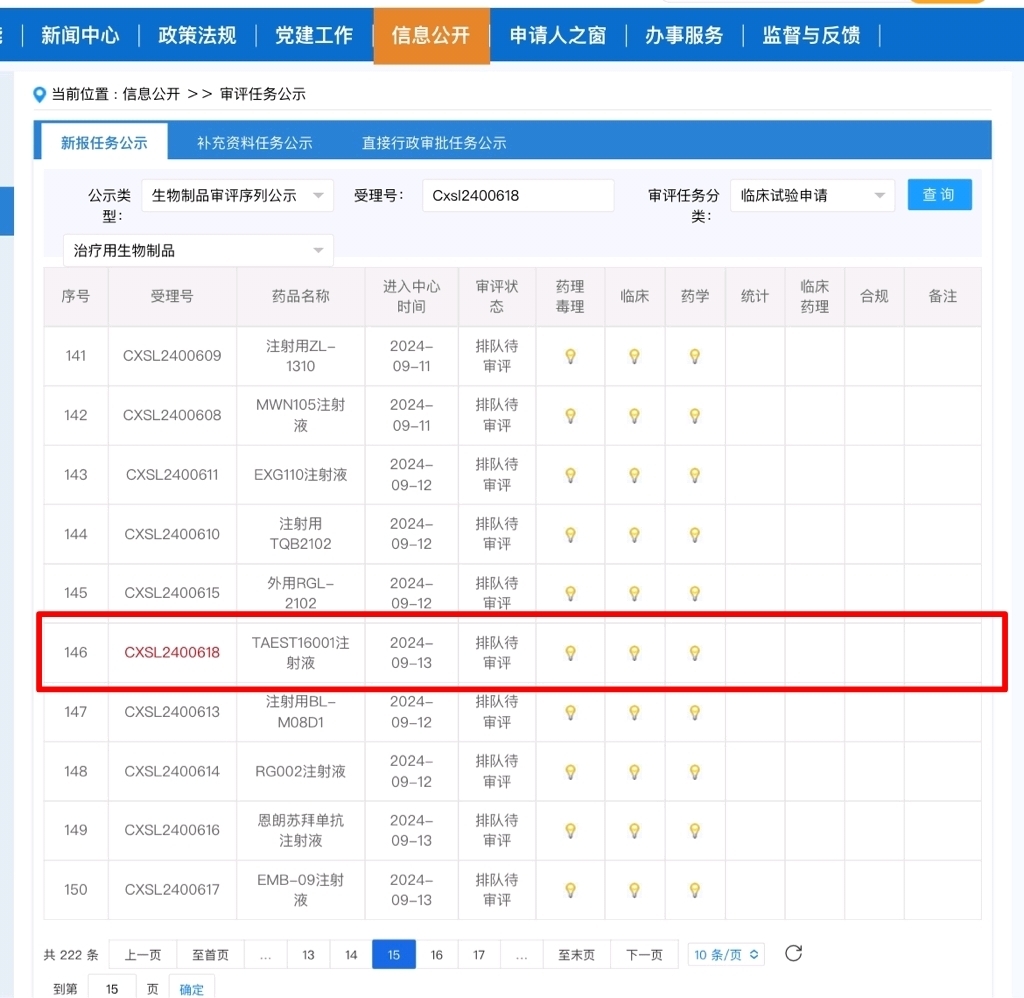

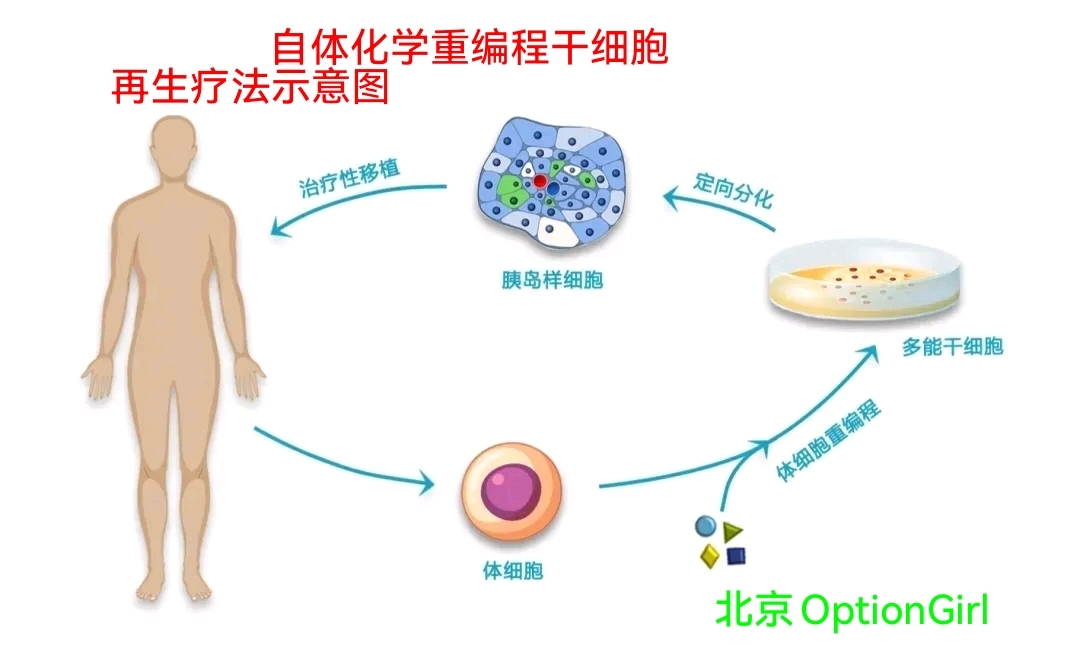

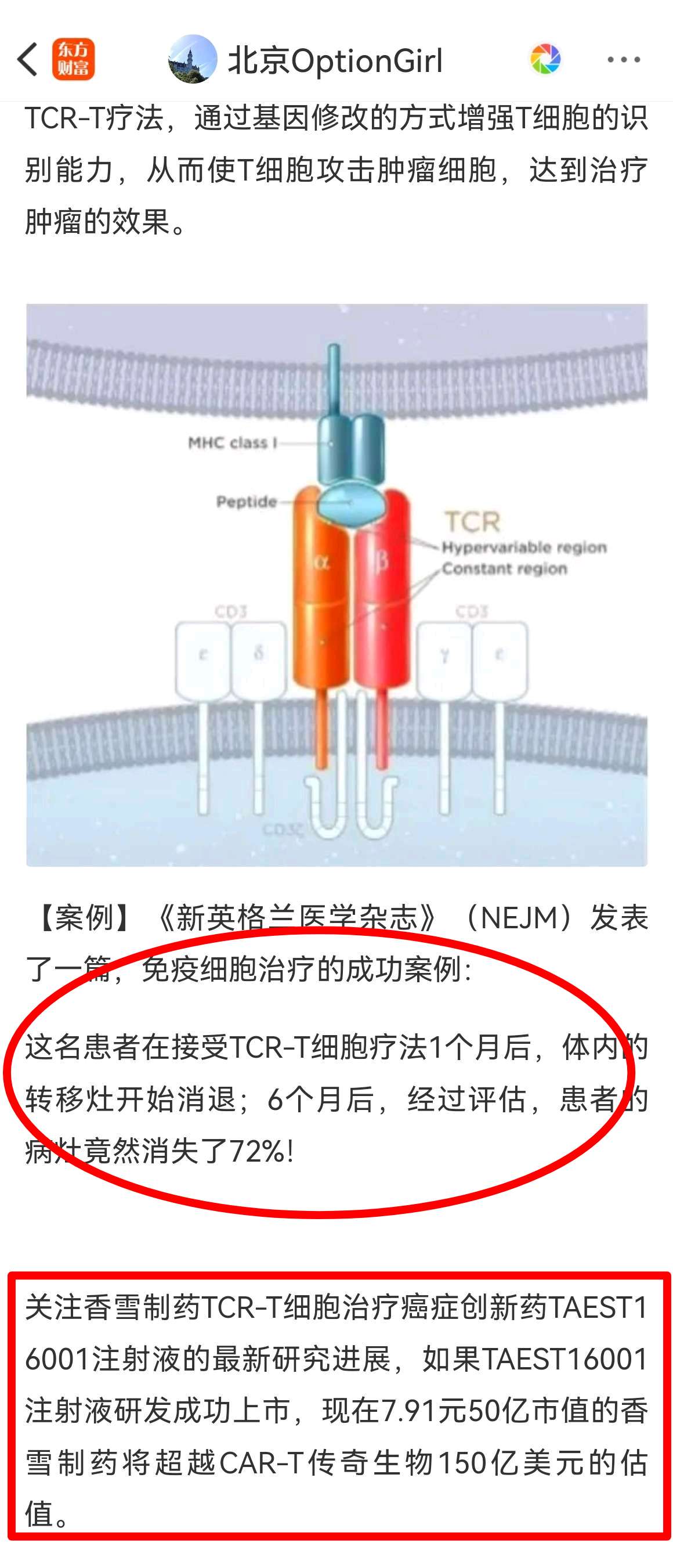

香雪制药的TCR-T免疫细胞治疗癌症创新药TAEST16001注射液被中国国家药品监督管理局药品审评中心(CDE)纳入突破性治疗品种名单,这一决定确实为该药物的附条件上市铺平了道路。根据相关报道和公告,TAEST16001注射液是中国首个获得IND批件并开展临床试验的TCR-T细胞治疗产品,目前已完成I期临床试验和II期临床试验第一阶段的研究工作。

纳入突破性治疗品种名单意味着该药物在早期研究中显示出良好的前景,可以进入快速通道,加快关键性临床试验和附条件批准上市的进程。这通常意味着药物可能会在完成传统的三个阶段(Ⅰ~Ⅲ期临床研究)的开发计划之前,根据其在关键性临床试验中的表现,申请附条件上市。

附条件上市通常是指在药物的某些关键研究数据尚未完全获得,但已有数据表明药物具有显著的临床效益,且在特定情况下,如严重疾病或无其他有效治疗手段时,监管机构可能会批准药物上市,同时要求药企在上市后继续完成必要的研究,以满足完全批准的条件。

因此,TAEST16001注射液申报Ⅲ期临床获得默认许可,确实意味着该药物有可能在满足监管机构的特定条件下附条件上市。这对于患者来说是一个积极的信号,因为它可能意味着他们能够更早地获得这一潜在的新型治疗方法。不过,最终的上市决定将取决于药物在临床试验中的表现以及监管机构的最终审批。

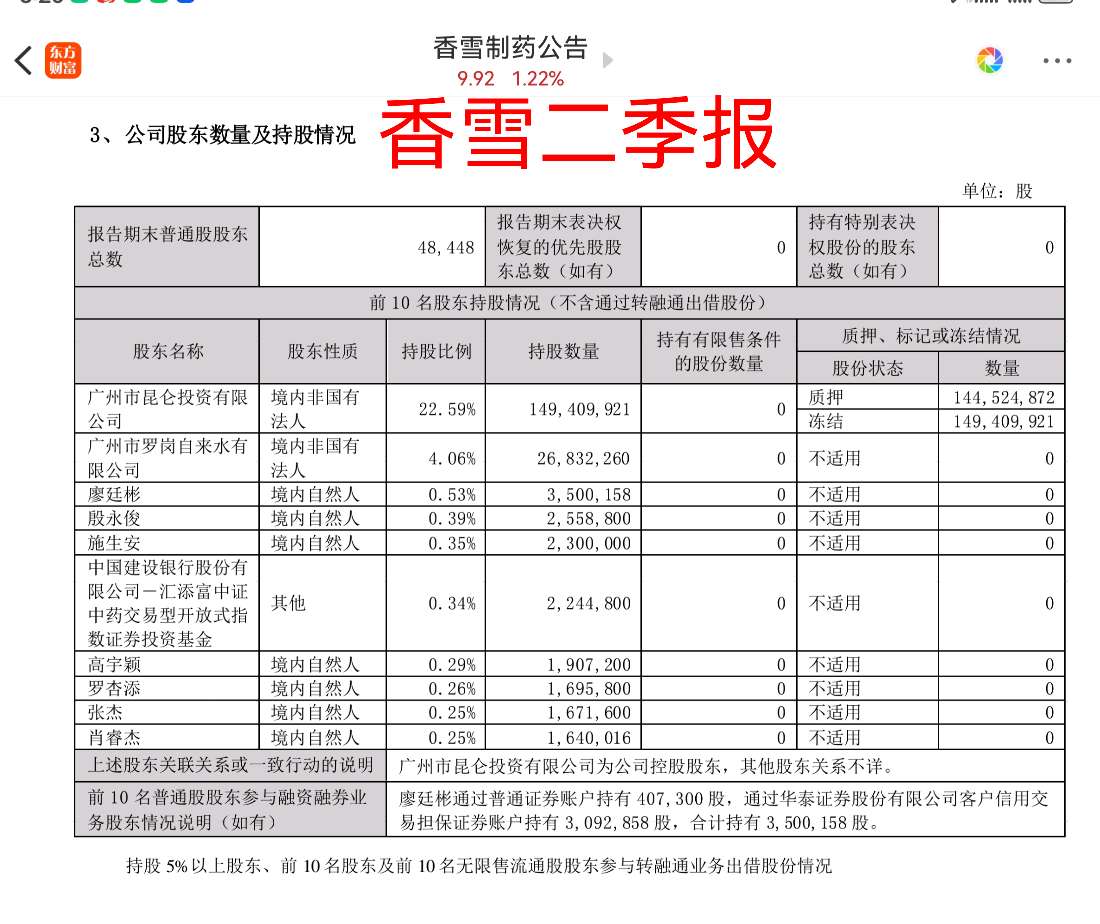

香雪制药三季报显示,有四家知名外资机构进入前十大股东,这可能由以下几个原因导致:

1.创新药研发进展:香雪制药的子公司香雪生命科学的TAEST16001注射液被纳入突破性治疗品种名单,这可能吸引了外资的关注,因为它标志着公司在创新疗法领域取得了重大突破。

2.市场潜力:TCR-T疗法在实体瘤治疗方面相比CAR-T疗法具有潜在的更广泛适用症和更好的安全性,这可能使其具有更高的市场潜力和估值。

3.政策支持:中国国家药品监督管理局药品审评中心(CDE)对创新药物的审批提供了快速通道,这有助于缩短TAEST16001注射液的上市时间,提高其市场竞争力。

4.资本认可:资本市场对于创新药物的研发和上市通常给予高度关注,尤其是对于那些具有突破性治疗潜力的药物。如果TAEST16001注射液能够成功上市,可能会吸引大量资本投入。

5.财务状况改善:尽管香雪制药面临财务压力,但公司正在采取措施改善财务状况,如定增募资和股权转让,以优化资本结构和回笼资金。

6.国际合作和市场拓展:香雪生命科学的TCR-T细胞疗法项目依托母公司香雪制药上市后募集的资金,引进了多位国际科学家,这有助于其在国际市场上的合作和拓展。

7.市场对负面消息的消化:市场可能已经对香雪制药的负面消息有所消化,股价的前期下跌可能已经反映了市场的担忧。当外资介入的消息公布时,市场可能认为没有更多的利空消息,因此股价开始反弹。

8.外资投资策略:外资可能基于长期投资视角,看好香雪制药的长期发展潜力和市场机会,尤其是在新冠疫情背景下,公司的产品和研发进展可能被认为具有较大的投资价值。

需要注意的是,股市有风险,投资需谨慎。股价的短期波动可能受多种复杂因素的影响,并不一定反映公司的基本面。投资者应基于全面的分析和个人的风险承受能力做出投资决策。

至于香雪制药的股价是否能在3年内增长20倍,超越传奇生物150亿美元的估值,这涉及到多个不确定因素,包括但不限于:

1.临床试验结果:TAEST16001注射液的临床试验结果将直接影响其市场潜力和估值。

2.监管审批:药物能否顺利通过监管审批,以及审批的速度,都会影响其上市和市场表现。

3.市场竞争:市场上其他竞争产品的表现,以及潜在的新进入者,都可能影响香雪制药的市场地位。

4.财务状况:香雪制药的财务状况,包括负债水平和盈利能力,需要得到显著改善才能支撑高估值。

5.宏观经济和市场情绪:宏观经济状况和市场情绪的变化也会影响投资者对创新药物的估值。

因此,虽然香雪制药的TCR-T免疫细胞治疗癌症创新药具有较高的市场潜力,但是否能实现所述的增长目标,还需要根据实际情况和市场反应来确定。投资者应谨慎评估相关风险。

#并购重组概念活跃,能否成市场主线?# $上证指数(SH000001)$

$深证成指(SZ399001)$ $创新药(BK1106)$

本文作者可以追加内容哦 !