海康威视三季报公布,前三季度营收650亿,同比增长6%,净利81亿,同比降低8.4%。2024年三季度单季营收238亿,同比增长0.3%,扣非净利29亿,同比降低15%。财报一经公布,便引来了大讨论,昔日白马不再,海康还能继续持有吗?为了更好研判,对海康威视的财报进行拆解,讨论如下:

1、营收失速成为最大的风险。

在分析行业和公司时,多次提到营收是源头活水,是利润的来源。营收失速将会给企业带来灾难的后果。不幸的是,三季度的海康营收出现了不多见的同比微增,这是需要引起警觉的。

具体来看,Q1营收178亿,同比10%,Q2营收234亿,同比9.5%,Q3营收238亿,同比0.3%。结合中报披露的各个事业群的情况来看,PBG中报下滑9.25%,SMBG同比微增0.64%,EBG同比7.05%,可以合理推断的是PBG下滑可能扩大,SMBG和EBG承压。

其实从身边的经济体感而言,政府端财政压力颇大,现在基本是三保,企业端缩减开支,降本增效,非必需的数字化改造或会推迟,从而带来海康营收压力。而投资端的改善,并不会一蹴而就,当前也未能看到好转的迹象,短期还是要谨慎。

2、费用“刚性”侵蚀利润。

前期解读海康业务模式时提到,海康碎片化的业务模式,离不开大量的研发、运营和维护人员。因此,伴随海康业务规模不断增长的是员工总数的不断膨胀,从2016年的2万人增长到2023年末的5.85万人,复合增长16.5%,同期营收从319亿增长到893亿,复合增长15.8%,同期扣非利润从72.7亿增长到137亿,复合增长仅9.5%。人力增长超过营收增长,更是远远超过扣非净利增长。

人力不断增长的背后,是不断增长的费用支出,一旦营收增速下滑,刚性固定支出将会极大侵蚀企业利润,导致盈利下滑,这是目前海康威视营收维持利润下滑的一个主要原因。从具体数据来看:

2024年三季度单季在营收维持情况下,销售费用同比增长11%(增加3亿)、管理费用同比增长3.8%(增加0.29亿)、研发费用同比增长5.2%(增加1.5亿),三项期间费用较2023年同期整体多支出4.87亿,因此在销售毛利基本维持之下,扣非净利率从14.5%降低为12.2%,降低5亿左右的样子。

注意,以上期间费用是不包含二季度加速确认的4.71亿元股权激励费的。从期间费用来看,海康面临很大的降本增效压力。更多解读,微关-盾矛投资获取。

3、人均效益不可避免下滑,营收乏力之下压力更大。

在海康威视员工数量快速膨胀、营收停滞的双重挤压之下,海康人均效益大幅下滑。2023年人均营收153万,人均净利23万(扣非),仅略好于2022年,2024年同2023年相比预计不会有改善。公司在2021年提出了三年战略机遇期,进行了大幅度的人员扩编,但整体经济环境却出现了非常大的变化,导致人均效益下滑。

另外,海康的人均工资达到33万,较2022年大幅提升,创造了新高。人是企业最大的财富,也是企业最大的负担。年初电话会提到,2024年要有5%左右的人力增长,目前来看,或会调整。

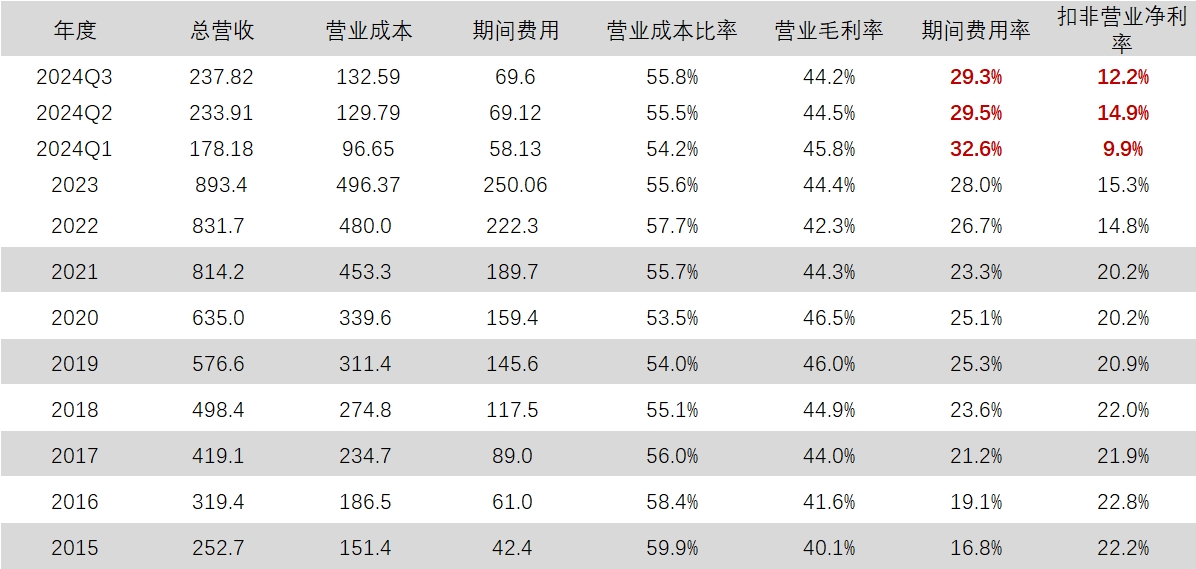

4、销售毛利稳定、期间费用率持续高位、销售净利率维持低位。

上文解读的三条是因,第四条是果,从图片上的数据一目了然,不再过多赘述。

最后,谈下海康管理层,从最近几年的电话会、沟通会来看,海康管理层是坦诚的,但也出现了一些研判上的失误,整体运营效率在下降,成本在提升,期待管理层可以找到业务、成本更好的契合点。海康公告黄总卸任董秘,但继续担任公司高级副总裁。看过很多董秘交流,她是我最喜欢的董秘,没有之一,虽然年初的指引出现了偏差,但企业经营和经济发展都是动态的,谁也无法准确预测全年度甚至一个季度的事情,因此也无需过于苛责,愿她有更好的未来。

写到这里,我也明白了我对海康这份财报的态度,经营有压力,未来不可控,但作为龙头,自身的经营有韧性,未来还看经济复苏尤其是政府、企业投资端意愿。海康威视我目前持仓12.6%,成本31.6元(分红前),按照年度120亿利润测算,低估区域25元及以下,估值中枢35元左右,高估区域48元左右,鉴于当前市场较为活跃,其他目标标的也都脱离了底部区域,当前价位的海康不增不减。

最近北证50创了历史新高,自己持有的各种茅小雷不断,萎靡不振,估计跑输各类指数,心塞。但外面诱惑再大,也不是我的菜,了解自己的操作的,操作自己了解的是我必须要遵守的纪律。耗时四个小时左右,终于整理完了海康的三季报,对各位朋友如有哪怕一点启发,也请各位转发、点赞支持,谢谢。$海康威视(SZ002415)$

本文作者可以追加内容哦 !