5.48万股东彻夜难眠,天天等着超聚变借壳,怎么就变成收购估值仅1.73个亿的上海敬在?大有2万斤大米全泡汤的感觉,错!全错了!而且是完全相反,是特大利好。

首先,我们先看下昨晚收购上海敬在的公告:

荣科科技10月25日公告,公司拟向杨佳木、上海秀而繁阴科技有限公司、西藏合众佳业企业管理合伙企业、上海敬一兆业信息技术合伙企业、上海敬在纤凝企业管理服务合伙企业以发行股份及支付现金的方式购买其持有的上海敬在信息技术有限公司(以下简称“敬在信息”)的控股权。本次发行股份购买资产的发行价格为9.98元/股。

截至评估基准日,敬在信息100%股权的评估值为1.73亿元。最终交易价值将参考评估值及收购比例,经交易双方协商确定。

令投资者最为担忧的是以定向发行股份作为支付定价的方式收购上海敬在,因为,是不是意味着按相关规定下一次定向增发只能在6个月后甚至18个月后才能进行呢?也就是某某借壳重组的预期变得遥遥无期了吗?

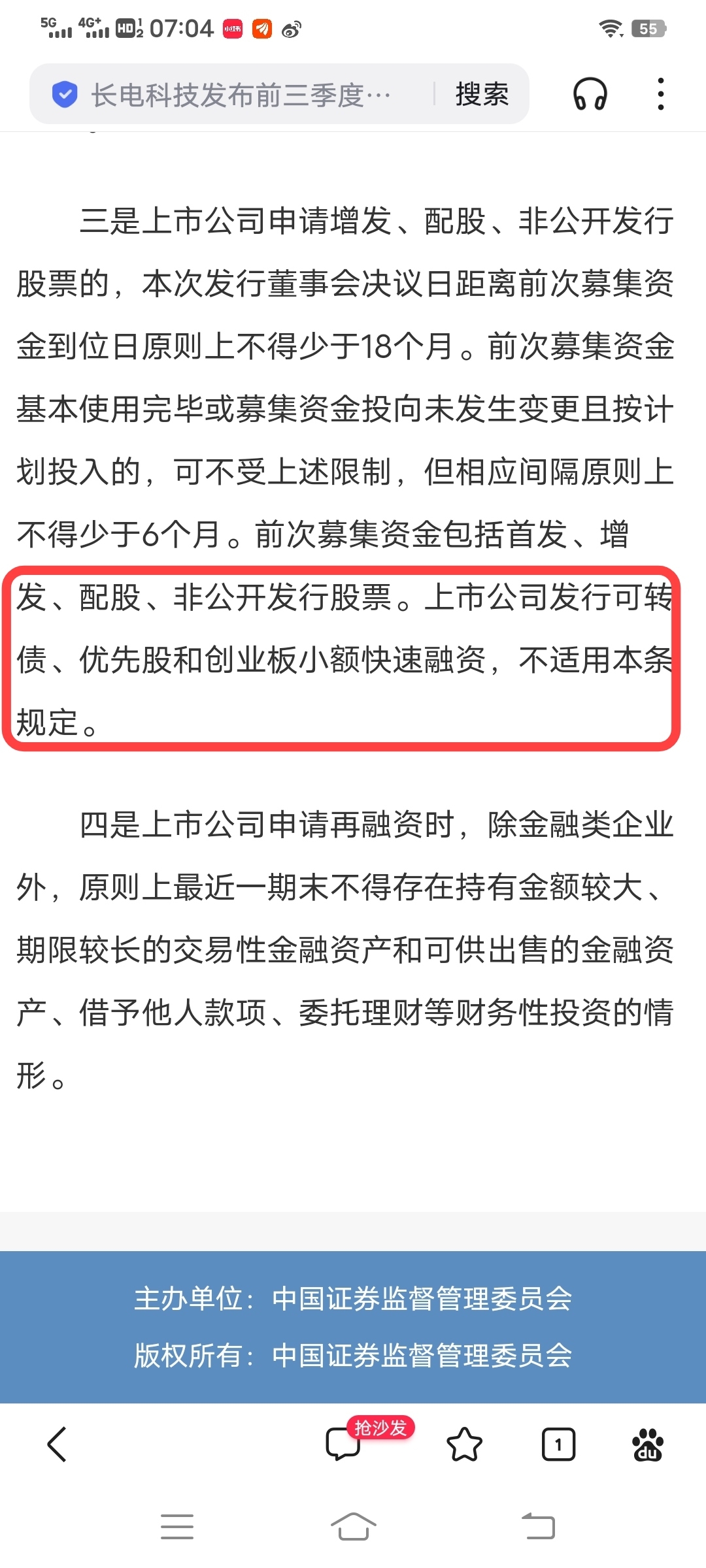

但当你认真仔细阅读相关规定后就会发现,如在某会2018年11月9日《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》一文中明确指出:“三是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的,可不受上述限制,但相应间隔原则上不得少于6个月。前次募集资金包括首发、增发、配股、非公开发行股票。上市公司发行可转债、优先股和创业板小额快速融资,不适用本条规定。”也就是“上市公司发行可转债、优先股和创业板小额快速融资,不适用本条规定。”。

而我们发现,即使按100%比例收购上海敬在的股权最多只需要1.73个亿,远低于创业板小额快速融资的上限3亿元。也就是即使用定向发行股份也对接下来再次定向发行股份没有任何影响。

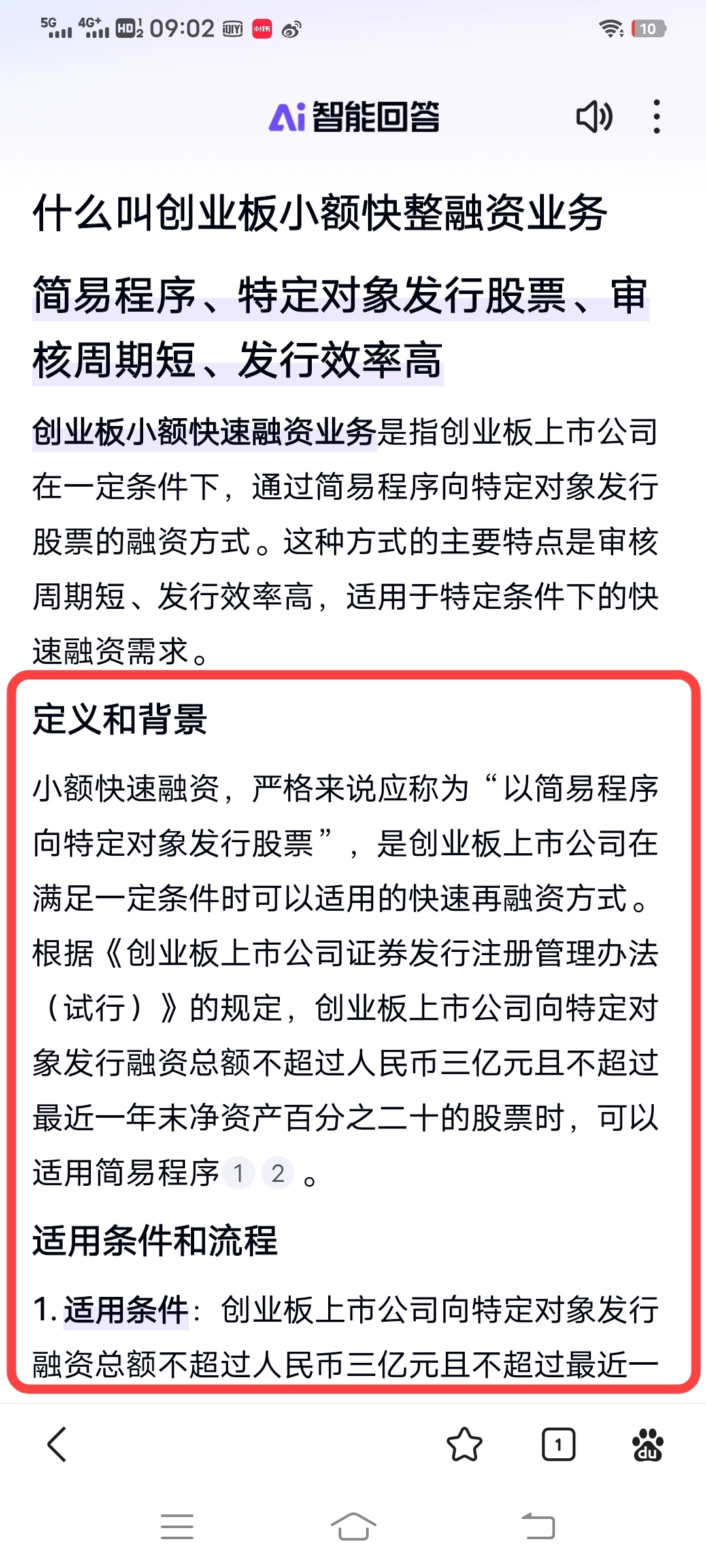

这里我们也顺便学习下“创业板小额快速融资”的适用条件和流程:

适用条件:创业板上市公司向特定对象发行融资总额不超过人民币三亿元且不超过最近一年末净资产百分之二十的股票时,可以适用简易程序。

审核流程:交易所收到申请文件后2个工作日内决定是否受理,自受理之日起3个工作日内完成审核并形成审核意见报送证监会,证监会在收到交易所的审核意见后3个工作日内作出是否予以注册的决定,注册通过后10个工作日内完成发行缴款。

其次,收购上海敬一事公司早在5月9日就已公告,10月16日又再次提及,也就是市场早已消化和认可了这一事件,股价的表现也证明了市场对收购上海敬在至少不是当着利空来看待,反而是把它当成利好进行炒作。

最后,也是最重要的,为什么收购上海敬在的决定是在5月份的二名原前控股股东所派的董事成员辞职,现控股股东所派的现任超聚能法人代表、执行董事的冯伍进入董事会呢?我们可以不可以这样猜测,某某并非对荣科科技进行重组,而是借壳?因为如果是借壳上市,则被借壳方必须剥离原有主营业务,而借壳方将整体资产全体注入被借壳方,被借壳方彻底改变主营业务。

也就是说收购上海敬在是不是就是为荣科科技未来将剥离原有的主营业务而提前所作的准备?是某某借壳上市的其中一步很重要的棋子?

真相究竟如何?让我们拭目以待,但很明确的是,收购上海敬在对于原先的某某借壳预期没有丝毫改变。

$创业板指(SZ399006)$ $上证指数(SH000001)$ #创业板暴涨、北证50狂飙,什么信号?# #高盛:看到了区域资金转向中国的迹象# #社科院建议设立2万亿股市平准基金# #炒股日记# #复盘记录#

本文作者可以追加内容哦 !