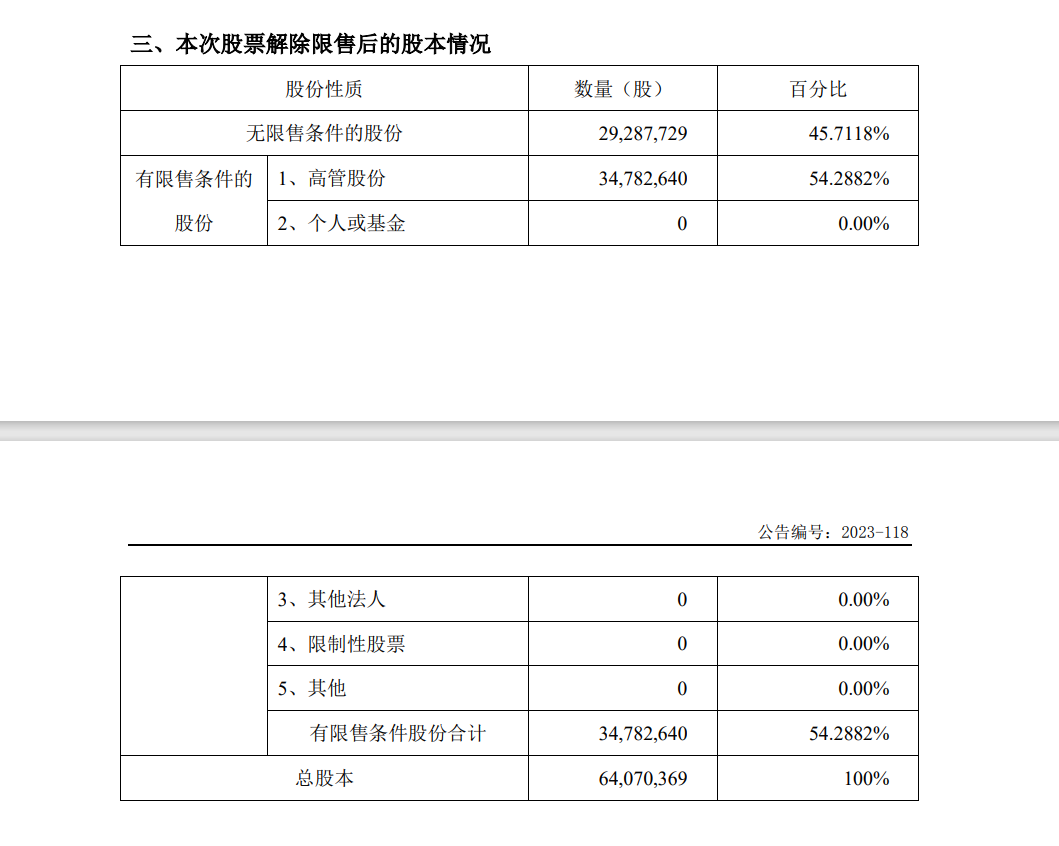

科隆新材已经通过北交所发审会,公司本次发行1,500万股,绿鞋后发行1,725万股,其中网上发行1,425万股,超额配售发行后总股本8132.0369万股。发行前流通股本 29,287,729股,公司一共62名流通股东,除了3名高管以外,其余59名股东均没有限售,而且我并没有看到任何自愿限售相关的公告,总体来说首日老股抛压巨大。

公司发行前,自愿限售后股东情况如下:

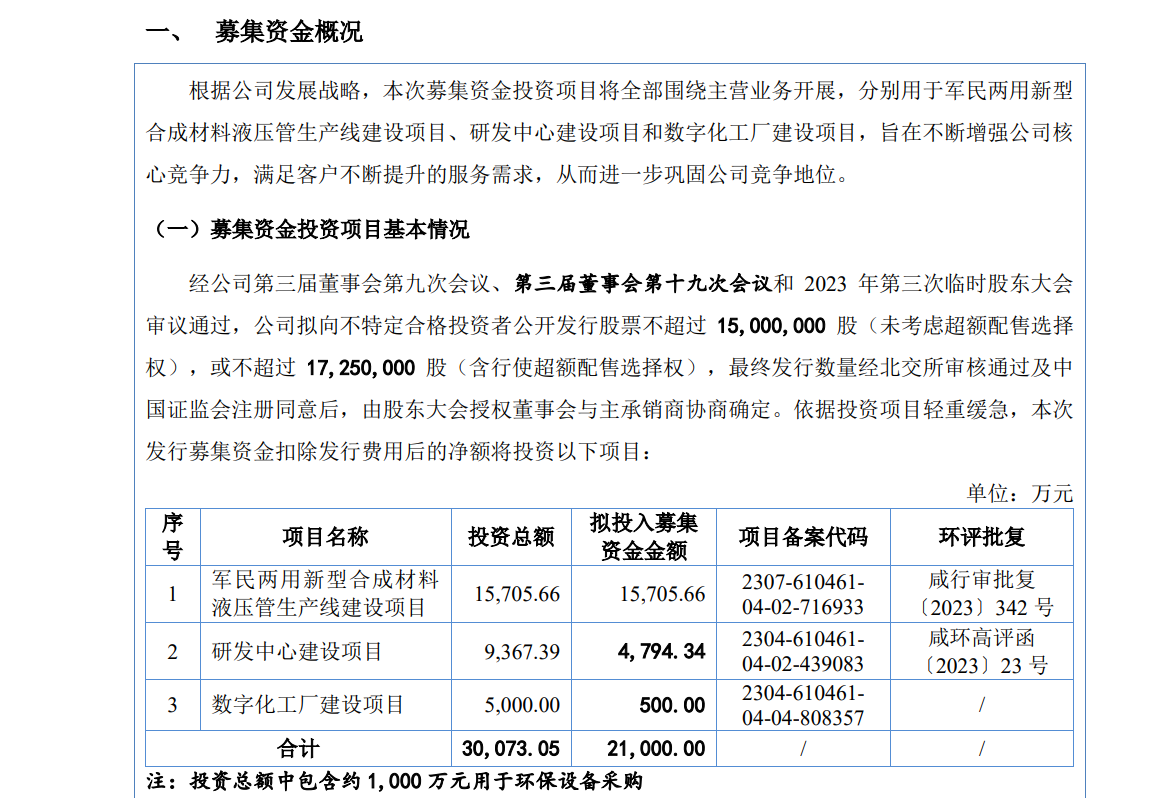

公司募投项目如下:

招股说明书公司如此介绍:

公司主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修。

公司主要产品橡塑新材料产品为综采煤机液压支架的核心零部件,主要产品煤矿辅助运输设备为井下液压支架及物资的主要运输工具,围绕综采煤机液压支架,从配套、维护和运输等多个层面为煤机生产和煤矿客户提供综合。此外,为不断满足煤炭客户的多样化需求,公司利用多年积累的行业资源,近年来开始向大型煤机企业客户销售其他矿用配件。公司深耕煤炭行业二十余年,主要客户为大型煤矿和煤机企业,目前已与陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等煤炭或煤机行业头部公司及其下属企业建立了长期稳定的合作关系,煤炭行业业务稳固。与此同时,公司凭借橡塑新材料产品的技术研发能力,将业务向军工行业延伸,已与数十家军工相关企业和科研院所建立合作关系,多项产品性能优异,已在局部细分领域逐步替代了进口产品。此外,公司还积极向高铁和风电行业进行业务拓展,相关收入较少,但已形成一定的技术积累和产品序列,具备向客户批量供货的能力。

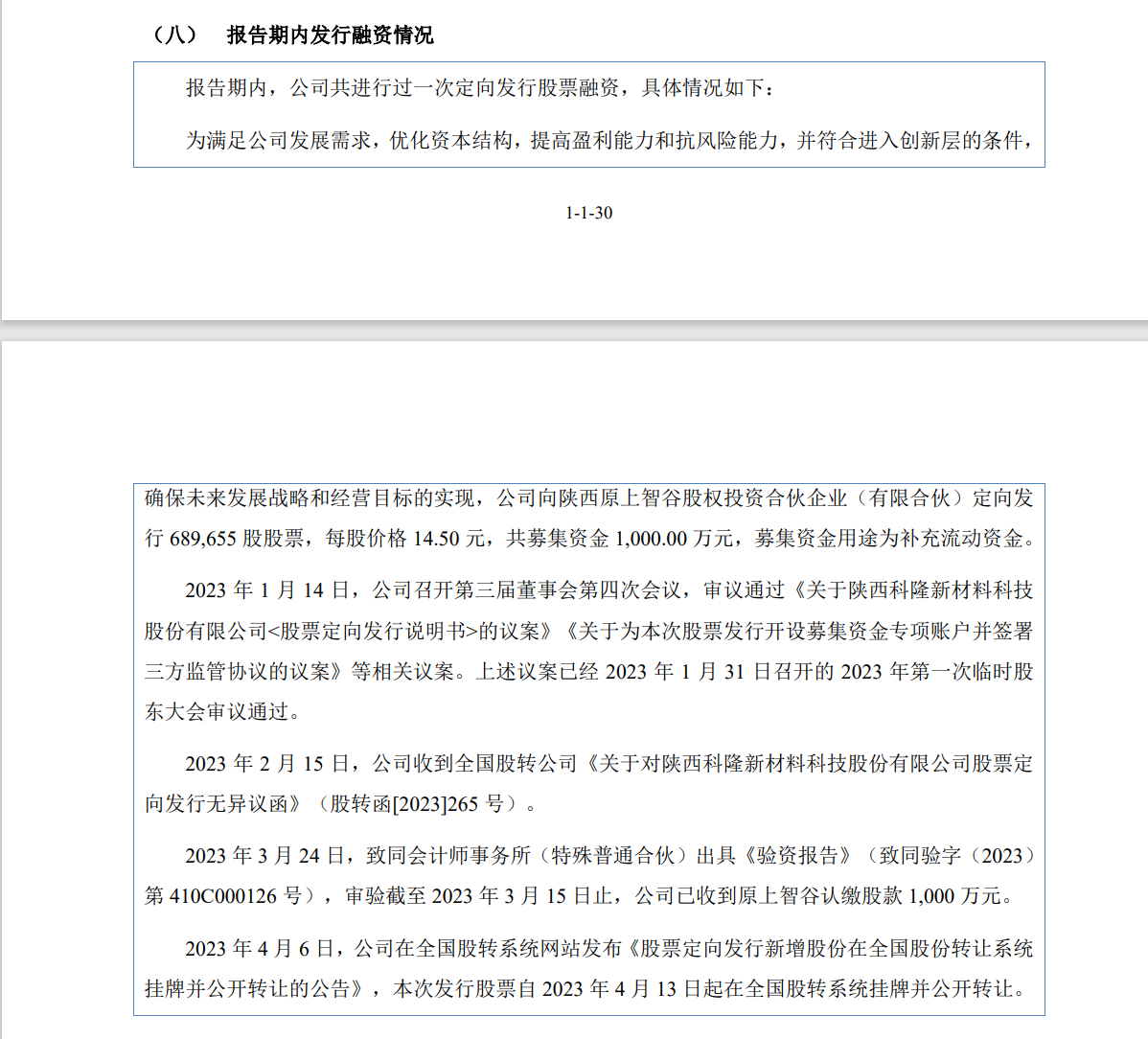

公司新三板报告期进行过1次融资,发行价为每股14.50元。

公司曾于2015年挂牌新三板,2017年摘牌;2022年重新挂牌后变准备进行北交所上市,没有进行分红:

公司最大的概念是曾有过军工业务,2021年曾有一家军工厂像公司采购了略超1000万元的商品,主要是军用车辆橡塑产品,可惜2021年之后就没有对应业务的大客户了。公司主营业务还有类似于防尘圈、活塞油封、减震等零部件,三个类型的煤炭特种搬运车,因此将公司理解成煤炭机械企业+液压零件双业务比较合适。

同样,公司本身也有一些瑕疵。(公司之前新三板代码为:834351,简称科隆能源。)

财经媒体预审IPO称公司内部财务混乱,公司实际控制人因为违规占用公司资金被股转公司予以处罚。股东王东平在2018年3月认购股份时,并未实缴出资,这笔资金直到2022年3月31日,才最终补齐。

公司收入含金量比较低。2024年半年报,公司有超过2.7亿元应收账款及3000万元应收票据,而3个多亿应收,超过了公司2023年收入的90%。公司只有3000万元整的现金,但是却有1000多万的短期借款、2400万应付票据、6500万应付账款,公司优点是没有大额负债,资产负债率很低,但是同时也可以说现金状况非常吃紧。本次募集没有补充流动资金项目还是有些意外的。

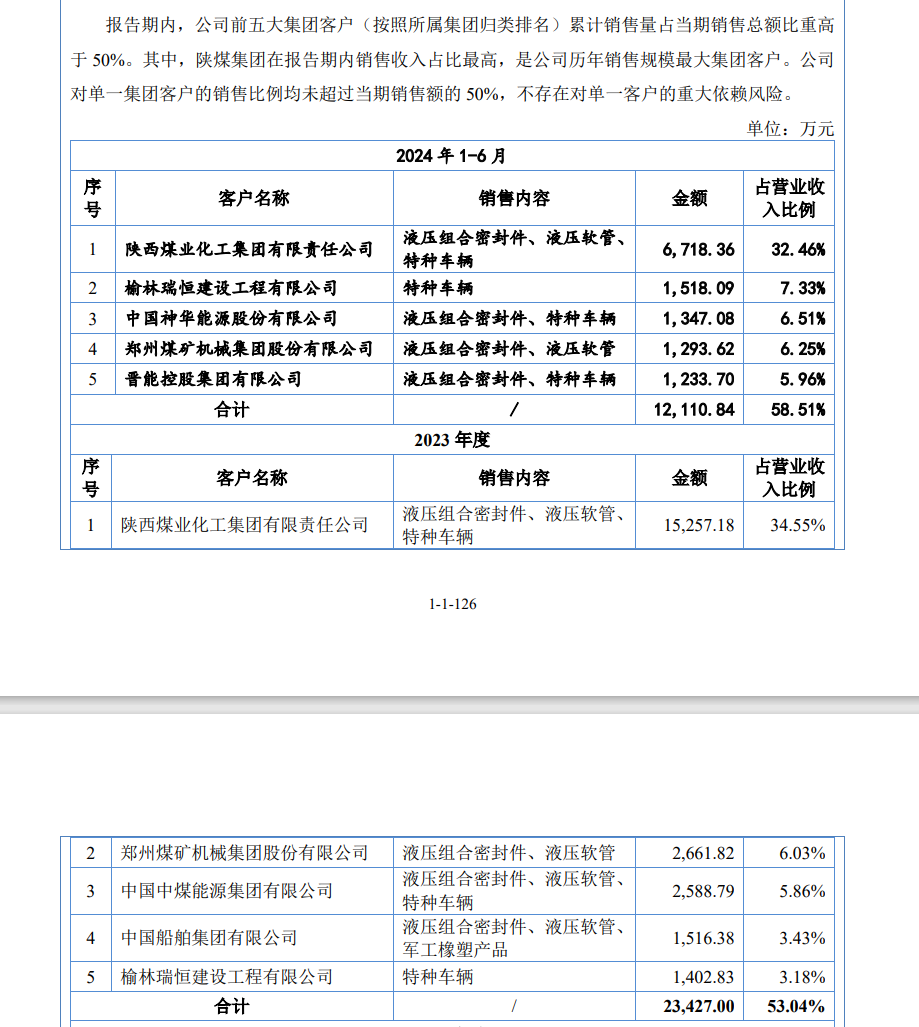

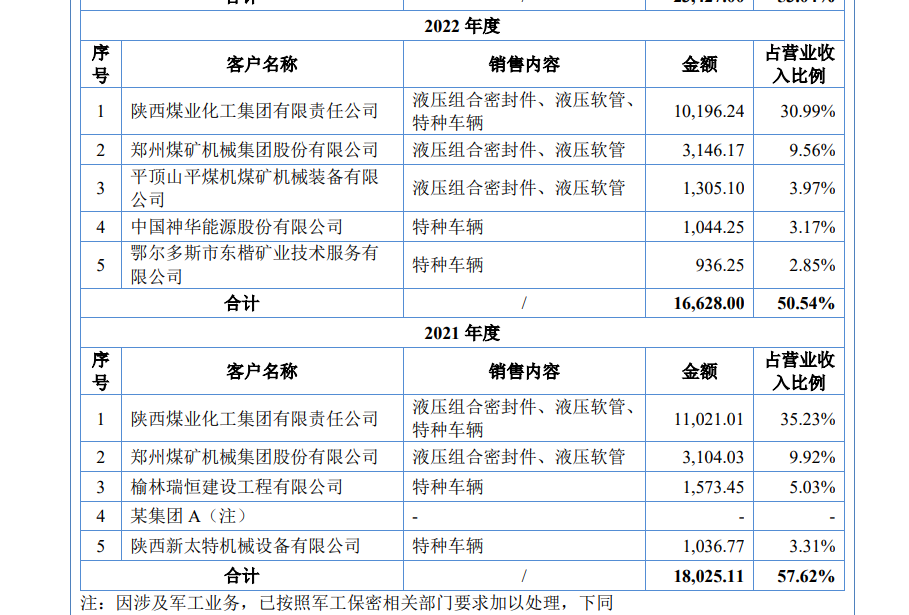

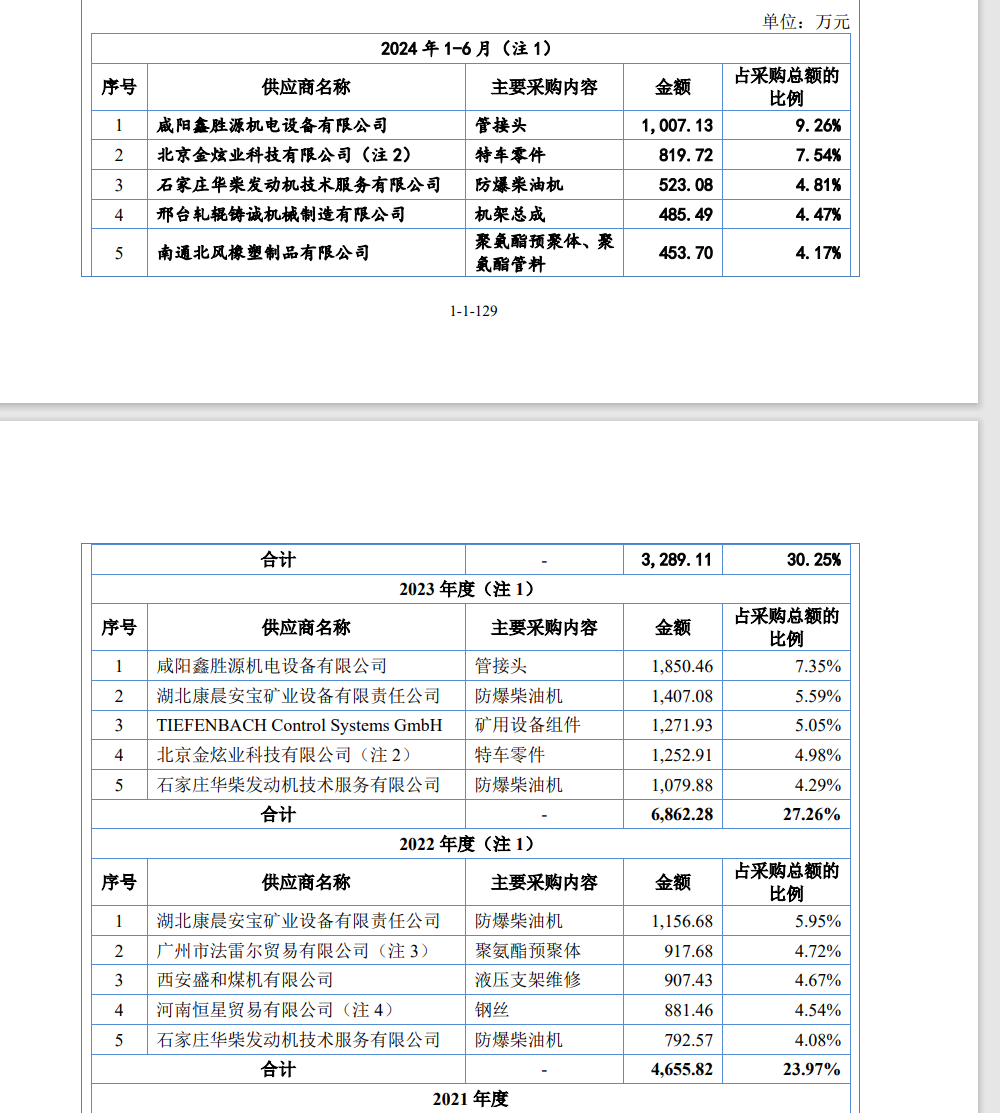

公司主要客户及供应商数据如下:

主要客户数据

主要供应商数据

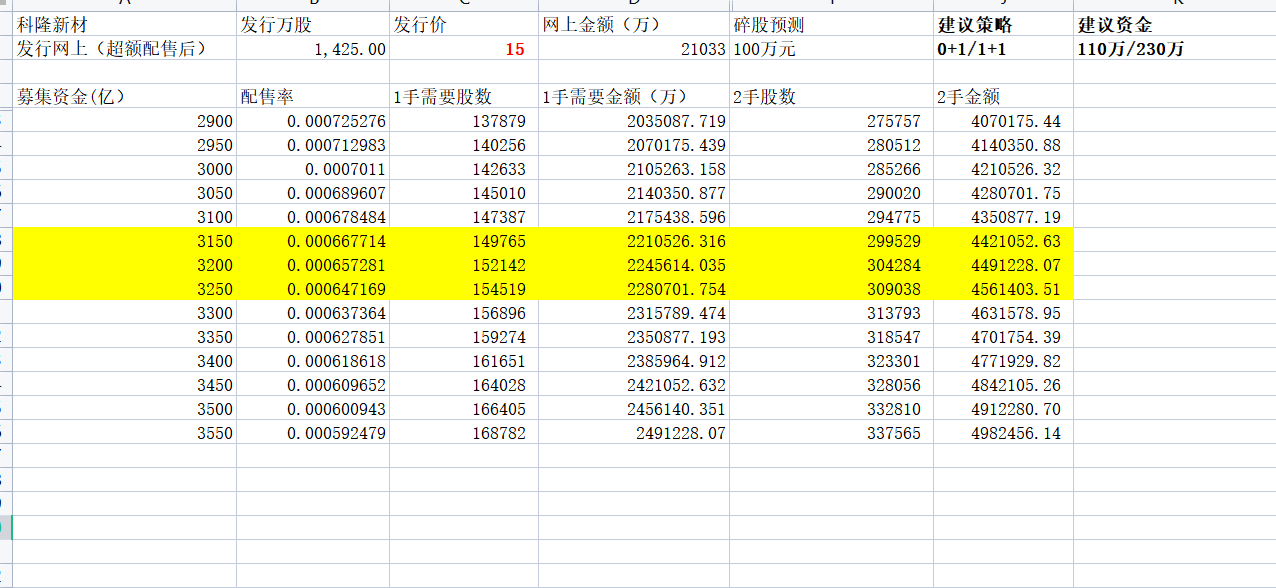

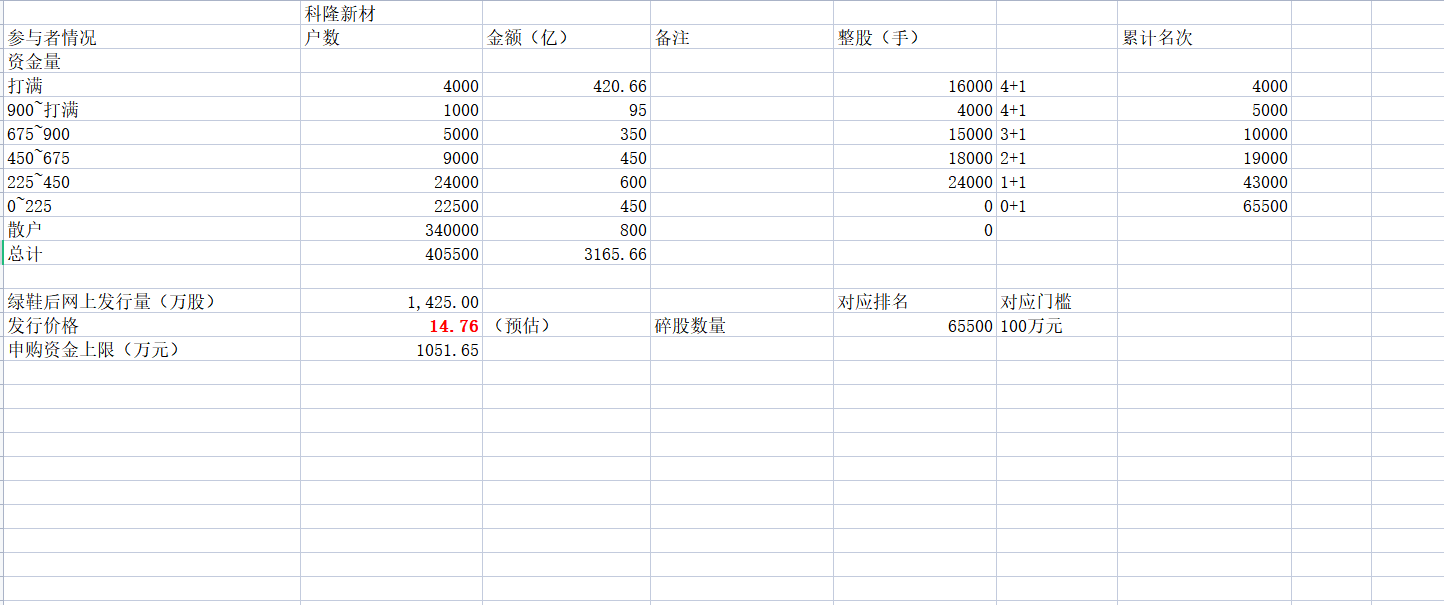

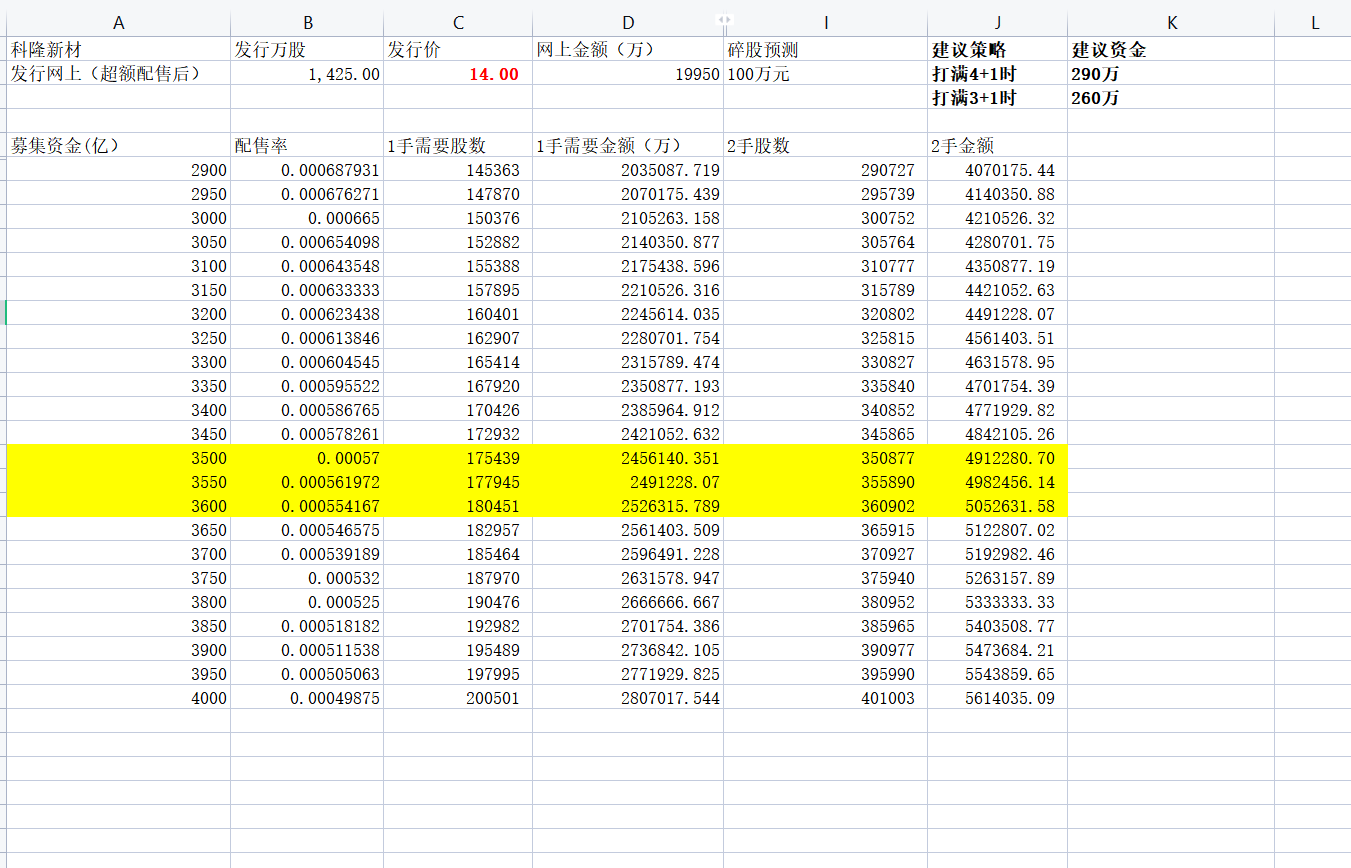

申购资金对应配售情况如下:

还是等出了发行价再锐评吧,毕竟目前发行价都是我估算的,等确定发行价之后还会修改。而且公司老股实在是太多了,如果到时候没有进一步限售,那恐怕北交所1400点以下公司都不会有什么“惊艳表现”。

万源通之后,更新一下科隆新材的申购方案。

本文作者可以追加内容哦 !