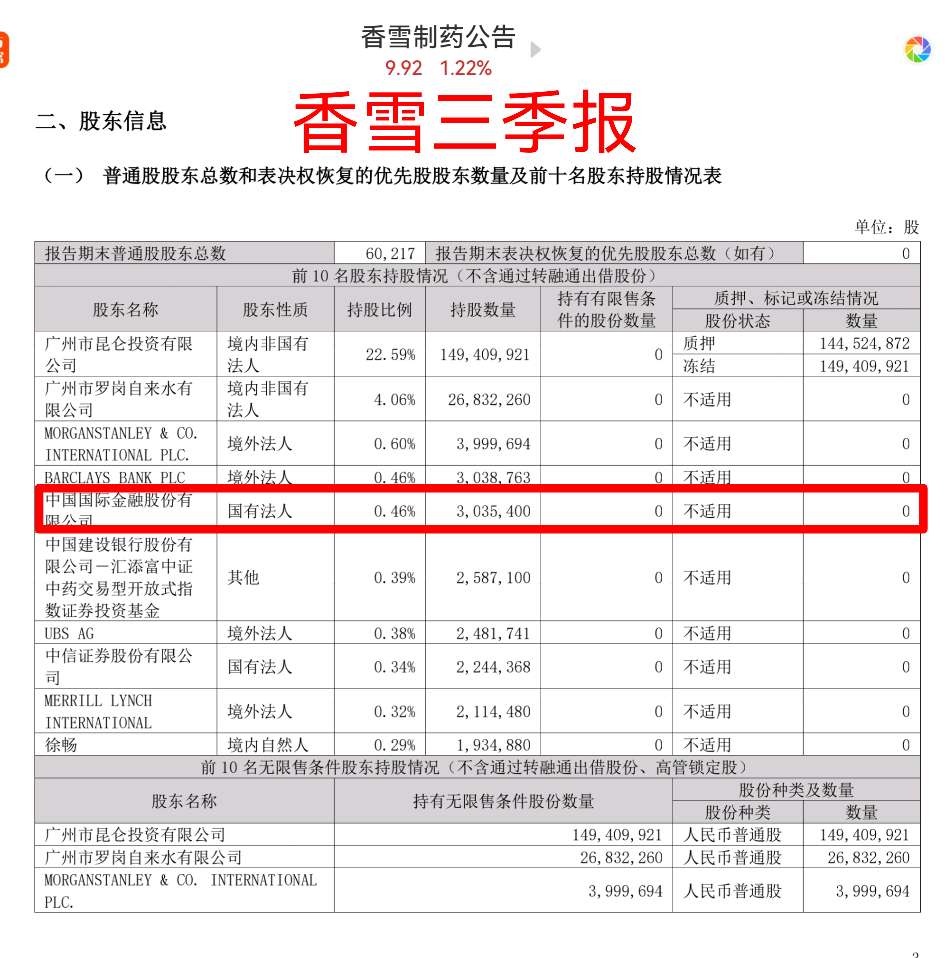

中信证券、中金公司以及四家外资机构摩根士丹利、瑞银、美林、巴克莱在三季度同时买入香雪制药股票,并同时进入前十大股东之列,这一现象可能对香雪制药的未来公司发展及股价走势产生什么影响?

中金公司、中信证券以及四家外资机构摩根士丹利、瑞银、美林、巴克莱在三季度同时买入香雪制药股票,并同时进入前十大股东之列,这一现象可能对香雪制药的未来公司发展及股价走势产生以下影响:

1.增强市场信心:这些知名金融机构的买入行为可能会被市场解读为对香雪制药未来发展潜力的认可,从而增强投资者对公司的信心。

2.股价潜在上涨:这些机构的买入可能会对股价产生正面影响,因为它们通常具有专业的投资研究能力,能够识别出公司的潜在价值,从而吸引其他投资者跟随买入,推动股价上涨。

3.创新药研发进展的关注:香雪制药的TCR-T免疫细胞治疗癌症创新药TAEST16001注射液被纳入突破性治疗品种名单,这可能吸引了这些机构的关注。

4.政策支持的积极影响:中国国家药品监督管理局药品审评中心(CDE)对创新药物的审批提供了快速通道,这有助于缩短TAEST16001注射液的上市时间,提高其市场竞争力。

5.财务状况改善:尽管香雪制药面临财务压力,但公司正在采取措施改善财务状况,如定增募资和股权转让,以优化资本结构和回笼资金。

6.国际合作和市场拓展:香雪制药可能通过引进国际科学家和合作,提升其在国际市场上的合作和拓展能力。

7.市场对负面消息的消化:市场可能已经对香雪制药的负面消息有所消化,股价的前期下跌可能已经反映了市场的担忧。当外资介入的消息公布时,市场可能认为没有更多的利空消息,因此股价开始反弹。

8.外资投资策略:外资可能基于长期投资视角,看好香雪制药的长期发展潜力和市场机会,尤其是在新冠疫情背景下,公司的产品和研发进展可能被认为具有较大的投资价值。

需要注意的是,尽管这些因素可能对香雪制药的股价产生积极影响,但股市有风险,投资需谨慎。股价的短期波动可能受多种复杂因素的影响,并不一定反映公司的基本面。投资者应基于全面的分析和个人的风险承受能力做出投资决策。同时,香雪制药的财务状况、债务水平、研发投入和市场表现等因素也需要持续关注。

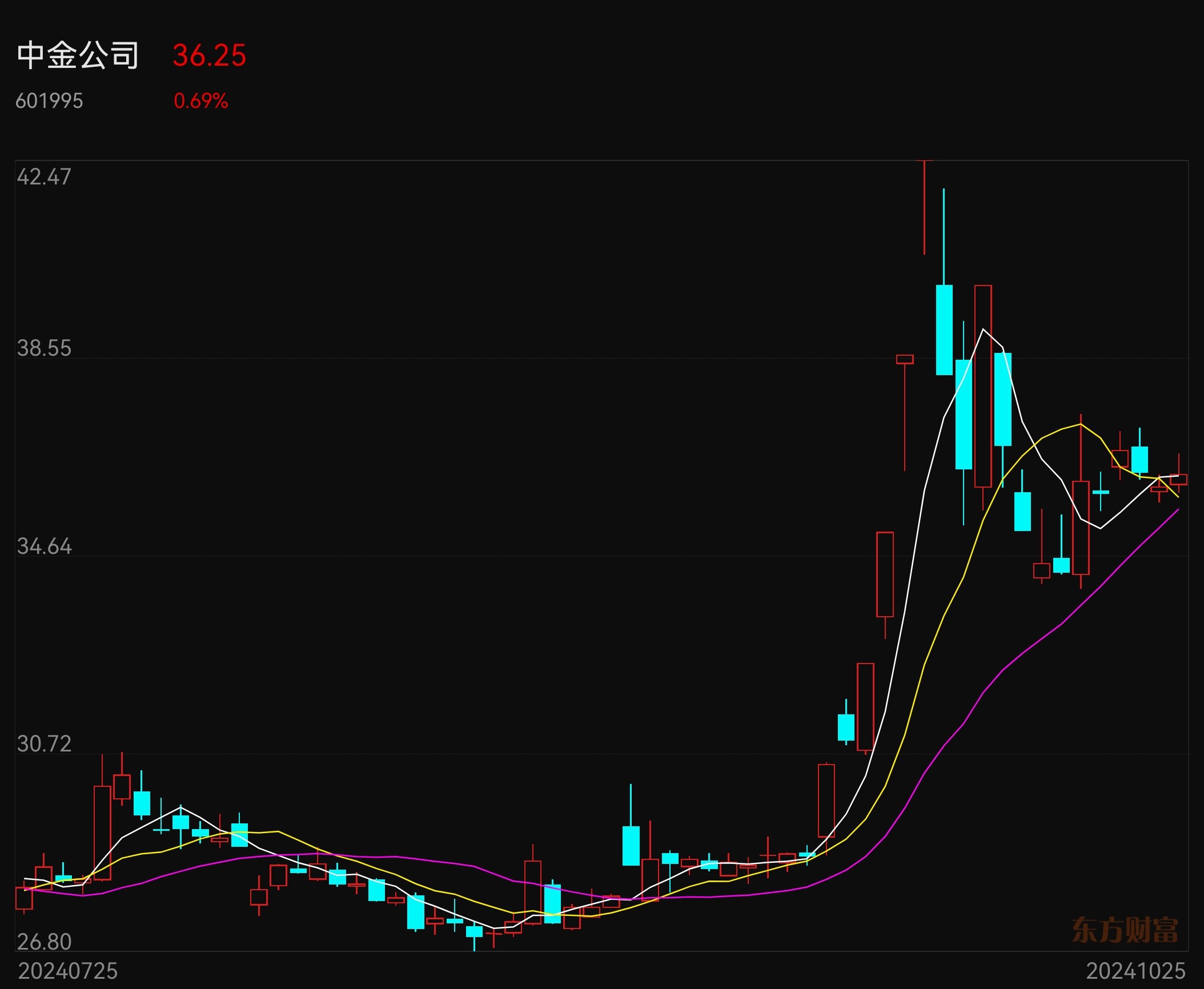

中金公司是香雪制药(300147)的第五大股东!持有文远知行股份的香雪制药(300147)携公司前十股东摩根士丹利,瑞银,美林,巴克莱,中信证券,中金公司等共同祝贺中金公司利空落地,即将腾飞!希望中总公司和中金公司作为第五大股东的香雪制药下周一双双涨停板!

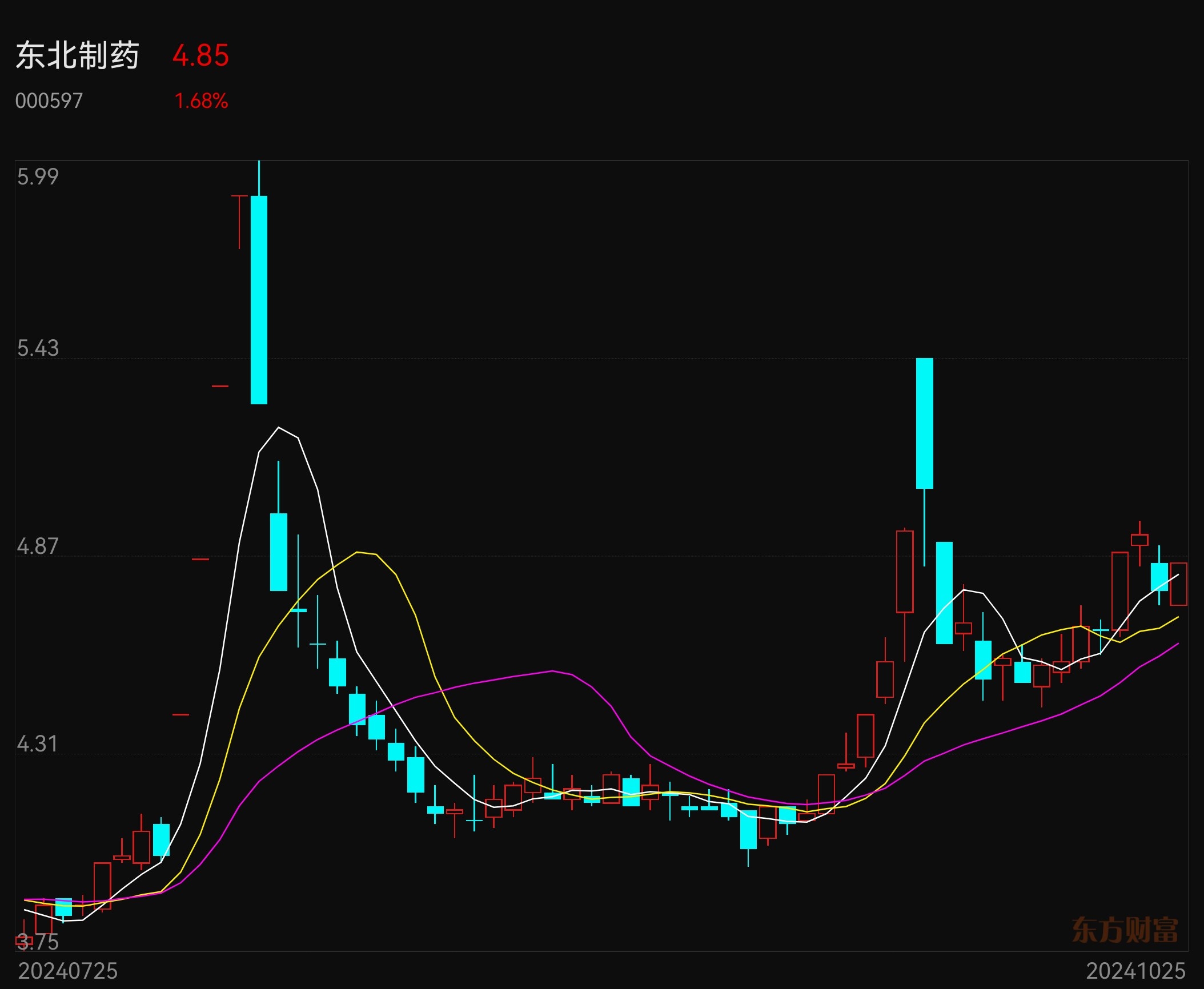

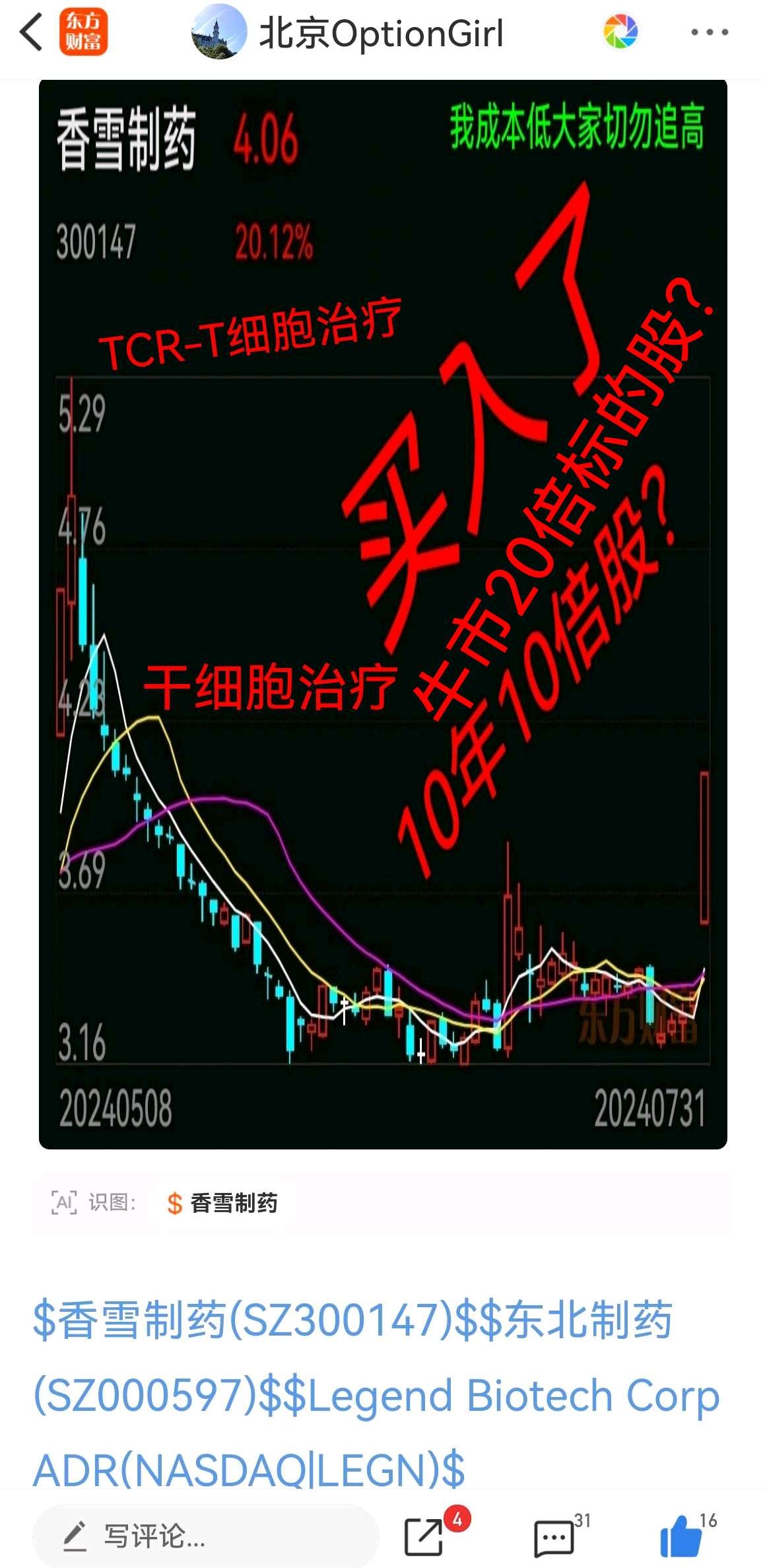

$中金公司(SH601995)$$香雪制药(SZ300147)$$东北制药(SZ000597)$

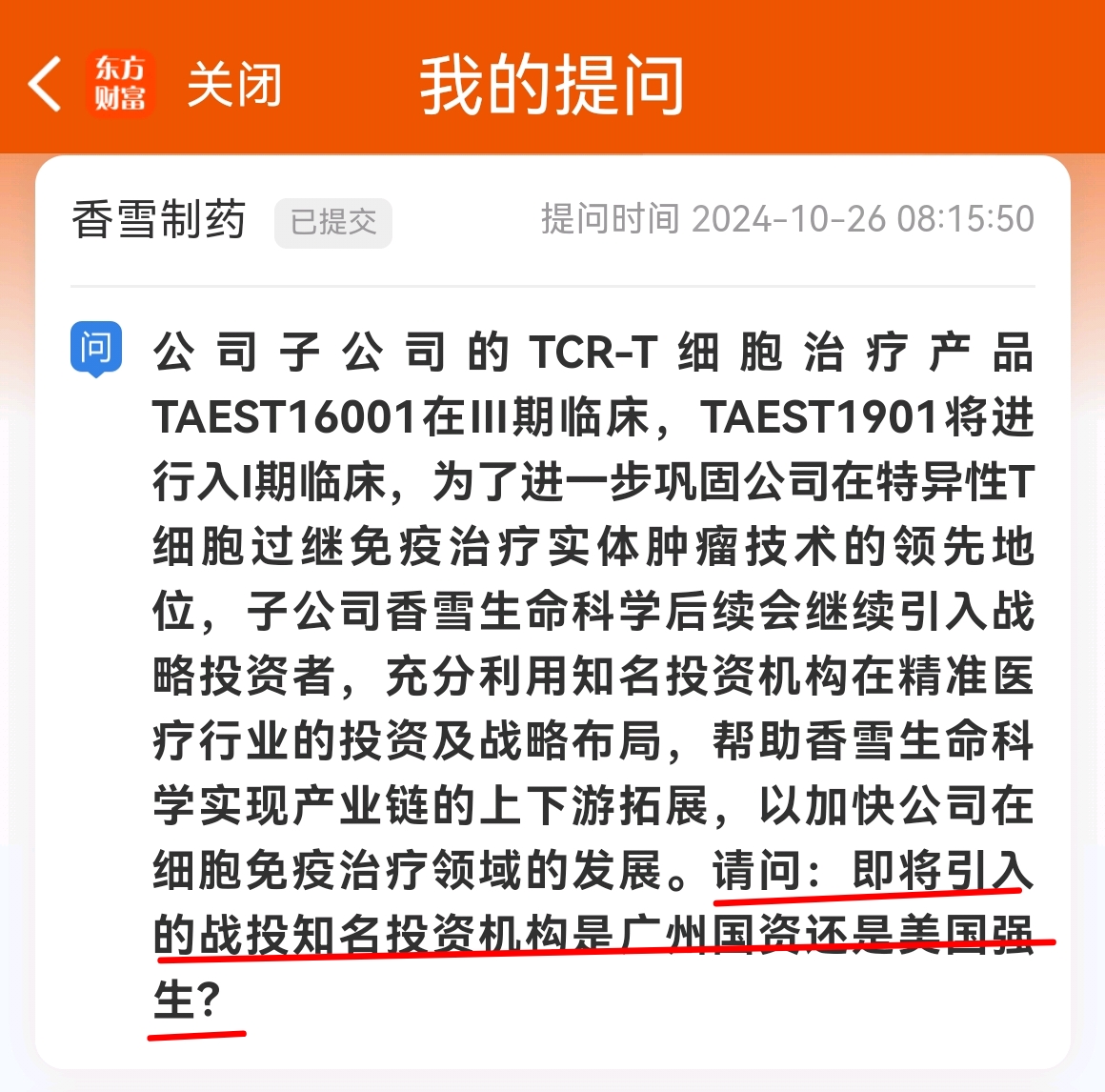

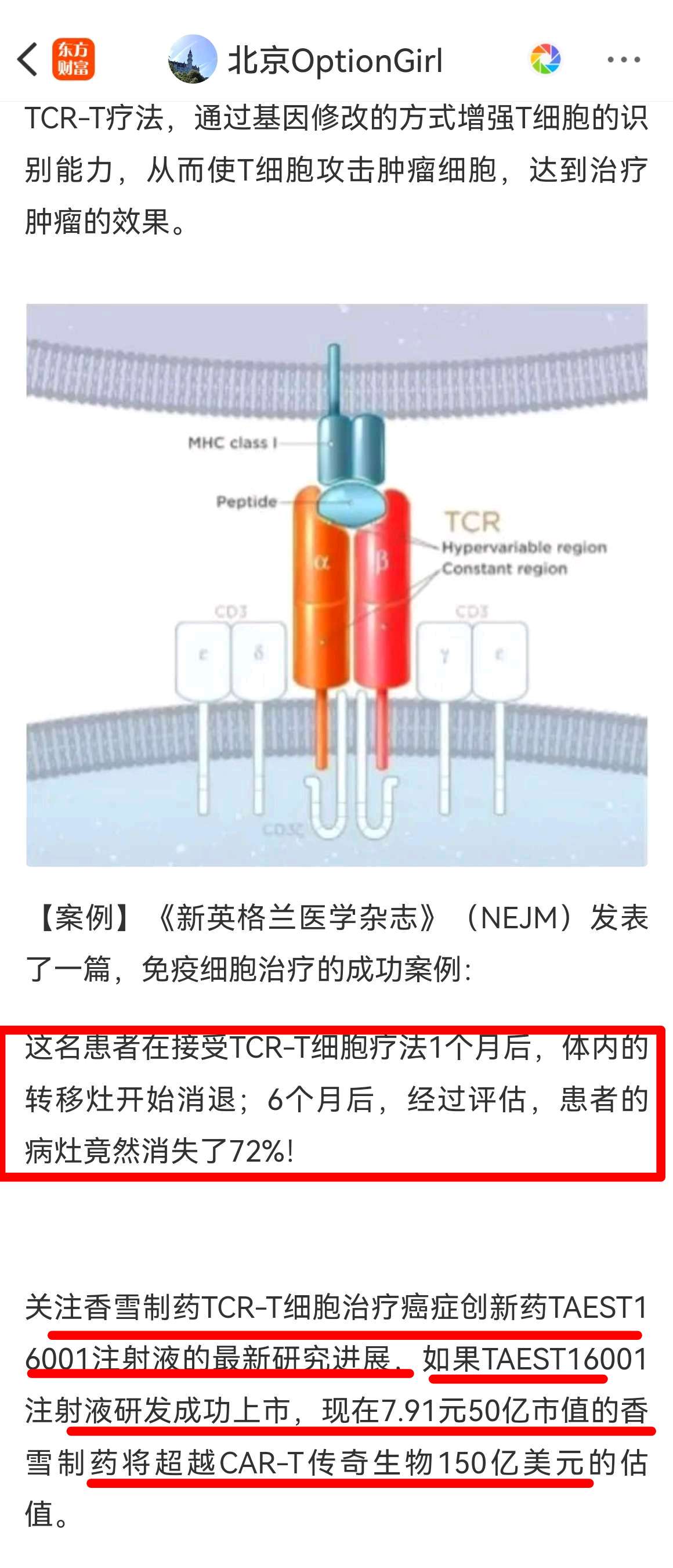

重磅?超级重磅利好??香雪制药的TCR-T免疫细胞治疗产品“TAEST16001注射液”已经在中国获得了Ⅲ期临床试验的批准?并且已经被中国国家药品监督管理局药品审评中心(CDE)纳入突破性治疗品种名单。这标志着TAEST16001注射液作为中国第一个获批开展临床试验的TCR-T细胞治疗新药取得了重大突破,有望加快关键性临床试验和附条件批准上市的进程。

TAEST16001注射液的Ⅲ期临床试验的适应症是用于治疗组织基因型为HLA-A*02:01,肿瘤抗原NY-ESO-1表达为阳性的软组织肉瘤。这是一种恶性程度高、病程进展快的实体瘤,对于经标准全身治疗(如化疗和/或靶向治疗)后失败的晚期软组织肉瘤患者,目前尚无有效治疗手段,因此这是一个严重危及患者生命和影响生存质量的疾病,具有迫切的临床需求。

由于TAEST16001注射液已被纳入突破性治疗品种名单,这可能意味着在药审中心的指导下,该产品将加快开展关键性临床试验和附条件批准上市的步伐,以期成为中国第一个获批上市的TCR-T细胞治疗创新药物。如果能够获批上市,将为晚期软组织肉瘤患者提供新的治疗选择,有望挽救那些晚期无药可治的患者生命。然而,具体是否会附条件提前上市,需要根据国家药品监督管理局的审批流程和TAEST16001注射液的临床试验结果来确定。肿瘤TCR-T细胞疗法效果更上一层楼,连“癌王”病灶都能缩小72%。

59亿化债政策受益股香雪制药TCR-T疗法的三大优点

1.靶向性强:TCR-T所使用的抗原是精挑细选的肿瘤特异性抗原,对肿瘤细胞的精准靶向性更强;

2.渗透性好:TCR-T更容易向实体瘤内部渗透;

3.稳定性优:TCR-T是完全人源化的结构,不易引起机体的免疫排斥,抗抗体产生的概率低。

TCR-T细胞疗法凭借能够靶向肿瘤内多种抗原的优势,在治疗实体瘤方面展现了前所未有的潜力。

TCR-T香雪制药TAEST1601注射液确实进入了Ⅲ期临床,第一三共是世界级大药厂,它公开的文字信息不会有错的,第一三共TCR-T免疫细胞治疗滑膜肉瘤和肺部肿瘤项目11月份进入l期临床试验,远远落后于香雪制药。

TCR-T在治疗实体肿瘤领域优于CAR-T,这也是香雪“抗癌药王”一旦成功上市,估值高于传奇生物150亿美元估值的逻辑。中国TCR-T龙1香雪制药,龙2东北制药。

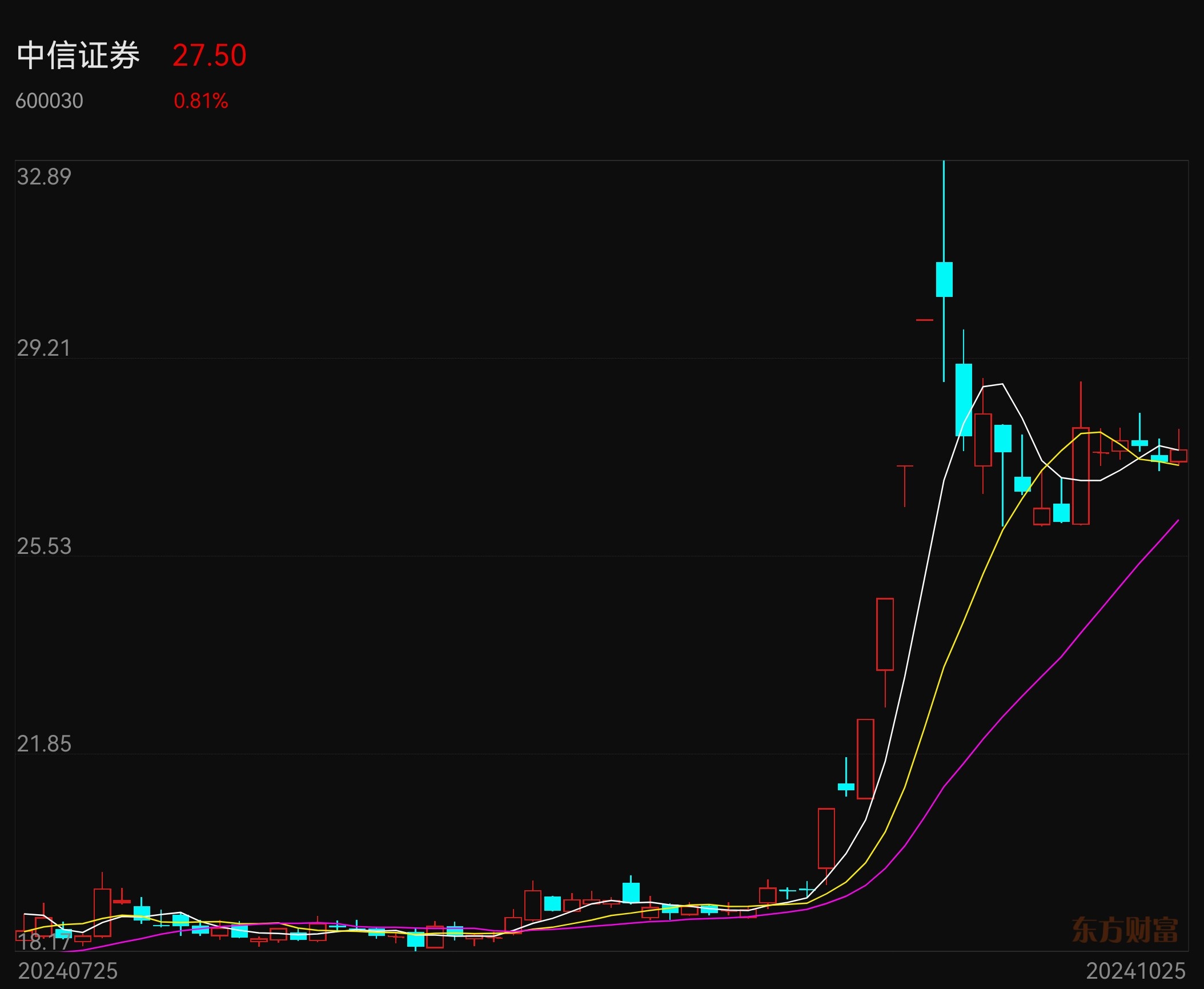

$中金公司(SH601995)$$中信证券(SH600030)$

又一位重磅人物出手,医药市场的资本大戏将上演新的戏码。香雪制药收购干细胞治疗前沿公司北科生物的可行性分析见本帖,大家注意风险!济南前首富的“资本局”:左手并购右手 “力诺系”能否将阿胶老字号送入A股?

近日,上市公司山东科源制药股份有限公司(下称“科源制药”)披露了一份关联交易预案,公司拟向力诺投资控股集团有限公司、力诺集团股份有限公司等39名交易对方发行股份及支付现金购买其持有的山东宏济堂制药集团股份有限公司(下称“宏济堂”)99.42%股权。同时,公司拟向不超过 35名符合条件的特定对象发行股份募集配套资金。香雪制药也会像科源制药一样,拟向干细胞免疫细胞治疗前沿技术公司北科生物发行股份及支付现金购买北科生物股东持有的北科生物100%股权?同时,公司拟向不超过 35名符合条件的特定对象发行股份募集配套资金50亿元用于干细胞治疗和TCR-T细胞治疗癌症创新药研发,打造世界一流细胞治疗企业?

科源制药和宏济堂同处济南前首富高元坤掌控的“力诺系”旗下,分属其大健康产业核心资产的化药和中药板块,本次交易构成关联交易。截至上述预案摘要签署日,标的公司的审计和评估工作尚未完成,本次交易的资产预估值及作价尚未确定。

值得一提的是,在此之前,宏济堂曾多次谋划登陆A股市场,曾欲借壳上市,两度接受IPO辅导,但始终未能如愿。科源制药在2023年4月上市后业绩“变脸”,并且大股东资金占用问题一直未解决。

有业内人士提出,高元坤此次并购是一石二鸟,宏济堂既能借科源制药实现曲线上市,科源制药又能借注入资产缓解业绩压力。不过,前提是科源制药要先解决严重的大股东资金占用问题。对于上述问题,《华夏时报》记者联系采访科源制药,截至发稿未收到回复。

且不论结果如何,科源制药先收获了一波股价上涨。此次关联交易预案披露后,公司股价摆脱长期阴跌,10月22日、23日,科源制药连续两个交易日收盘价格涨幅偏离值累计超过30%,23日报收35.05元/股,总市值约为38亿元。

$科源制药(SZ301281)$$香雪制药(SZ300147)$

很多人没有意识到国际和国内顶级机构新进香雪制药所带来的改变命运的机会

$香雪制药(SZ300147)$ 新进的顶级国际投资机构:摩根士丹利,瑞银,美林国际,巴克莱。新进的国内顶级机构:中金,中信,汇添富。香雪的债务问题,任何一家上述投行都能轻松解决,而且多种解决方案。另一个立案信披问题,对于这些顶级机构老说,更是鸡毛蒜皮的小事。

现在十大股东已经是明牌,而且是新进。筹码并不充足。除了质押和大股东锁定的股份,市场上流动的数量并不多。这些国内外的顶级机构,一家的资金量都大于十家游资的体量。现在所有牌都放在桌面上了,对于游资来说,就像鲨鱼闻到了血腥味,一定会蜂拥而至,因为游资都想依附大机构吃大肉,明天就看机构和游资谁出手快了。

这种利益之争拼的是实力。在绝对实力面前,一切的术都如蝼蚁,因为国内外的顶级机构有横推一切的资金实力。而且还是七家顶级机构。香雪制药收购北科生物的可能性分析如下:

收购背景与动机

行业趋势:

生物医药领域近年来发展迅速,细胞治疗等前沿技术备受关注。

香雪制药可能希望通过收购北科生物,快速切入这一具有高增长潜力的市场。

战略布局:

北科生物在细胞治疗领域拥有领先的技术和专利,能够增强香雪制药的研发实力和市场竞争力。

收购有助于香雪制药完善产业链布局,实现业务的多元化和国际化。

财务考量:

若北科生物展现出良好的盈利能力和发展前景,收购可能为香雪制药带来可观的投资回报。

可能性评估

双方意愿与谈判进展:

香雪制药需表达明确的收购意向,并与北科生物进行多轮谈判以达成共识。

双方需就收购价格、股权分配等关键条款进行协商。

监管审批:

收购可能涉及相关部门的严格审查,特别是涉及生物医药领域的监管要求。

香雪制药需提前准备并提交相关材料,确保顺利通过审批流程。

资金实力与整合能力:

香雪制药需具备足够的资金储备以支持收购计划的实施。

收购完成后,如何有效整合双方资源、提升管理效率成为关键。

市场竞争与风险防范:

生物医药领域竞争激烈,香雪制药需评估收购后面临的市场竞争态势。

同时,需制定针对性的风险防范措施,降低潜在的经营风险。

结论

香雪制药收购北科生物的可能性取决于多种因素的综合影响。从目前的信息来看,若双方能够达成共识并顺利通过监管审批,且香雪制药具备足够的资金实力和整合能力,则此次收购具有一定的可行性。

本文作者可以追加内容哦 !