时钟回拨2004年12月31日,经过26天的全力募集,A股第一支权益类ETF正式成立,这便是大家耳熟能详的华夏上证50ETF。二十年过去,截至2024年10月25日,该产品规模已达1553.26亿。

时光匆匆二十载,眼下的A股指数基金市场已不可同日而语,各类产品层出不穷,基于指数基金规则透明、费用低廉、标的丰富等诸多原因,指数产品的整体规模快速扩大。

以华夏基金为例,截至2024年9月30日,权益类ETF合计规模达6753.40亿,成为国内最大的指数供应商。

2024年,在吸收如MSCI、富时、标普等国际知名指数公司的优秀经验,并结合A股特色,中证指数公司正式推出了“A系列”特色宽基体系。中证A500指数的发布,不出意外地刮起了一场异常猛烈的“宽基热”。

鉴于中证A500的关键地位,基于丰富的指数产品开发、发行经验,华夏基金同样参与了中证A500指数基金产品的发行。

其发行的华夏中证A500指数基金(A类:022430;C类:022431)已正式发售,到招行、蚂蚁、天天、理财通、京东金融等平台搜“华夏A500”或产品代码即可。

01 继往开来:从上证50到中证A500

随着中证A500的迅猛上位,它与传统宽基指数之间的探讨也就变得越发热烈。

上证50、沪深300、中证A500,这三个极具代表性的宽基指数,既是A股指数发展之路的里程碑,也成为了当下探讨对比的热点。

1、大者为先

无论上证50、还是沪深300,在满足一定条件后,采用按总市值排序的方式,分别筛选沪市前50和沪深两市前300名的个股,作为各自的成份股。

这个方式的好处是:大者为先。筛选出来的个股为样本空间内规模靠前的成份股,在一定程度上代表了当时市场的最强音。

尤其当某个行业天花板较高时,其被纳入的成分股会更多,能更多地吃到了这个行业的发展红利。

但这样的编制模式问题也一样,受经济发展规律影响,不同时期不同行业的发展进程不一。

在特定时期里,某些老行业的整体权重较高,以总市值排名的方式,会挤压处于发展早期或整体规模较小行业的空间,导致指数享受不到规模较小行业的发展红利。

另外部分企业的总市值很大,但自由流通市值很小,比如:四大行、两桶油,这类企业对指数的影响很大,会影响投资者对指数的整体评估。

2、行业均衡

基于上证50、沪深300长达20年的运转经验,中证指数在编制A系列指数时,重点放在ESG评估、规模靠前、行业均衡、互联互通和自由流通市值排序等要点。

基于ESG评估、规模靠前、互联互通,首选筛选出规模靠前的1500个待选样本。这1500个待选样本基本覆盖沪深300、中证500和部分中证1000。

在此基础上,再进行自由流通市值排序+行业均衡:

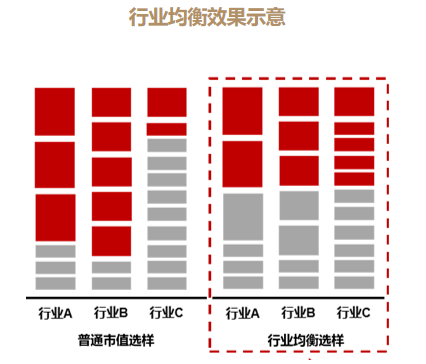

1)先选三级行业里面自由流通市值最大、或者总市值排名前1%的个股来构成初步样本;

2)从剩下的池子当中,选一些一级行业里自由流通市值比较靠前的股票,使得股票的整体数量达到500只,且各一级行业自由流通市值分布与样本空间尽可能一致。

(图1:普通市值选样与行业均衡选样的效果对比图)

通过这样的编制方式,避免了仅以总市值排序,导致指数不能均衡地反映A股各行业表现的问题。

同时,深入到三级行业中筛选龙头,确保各细分行业龙头都能有效纳入,并通过契合中证全指的一级行业分布,使指数整体实现“行业均衡、表征市场”的核心目的。

3、进击的二十年

从上证50、沪深300到中证A500,从大者为先到行业均衡、表征市场。这是我国指数体系发展的二十年,也是指数基金进击的二十年。

每一次核心指数编制规则的变迁,体现了中证指数公司对A股的蓝图描绘,彰显了资本市场结构的转型,也从侧面反映我国经济结构的变迁。

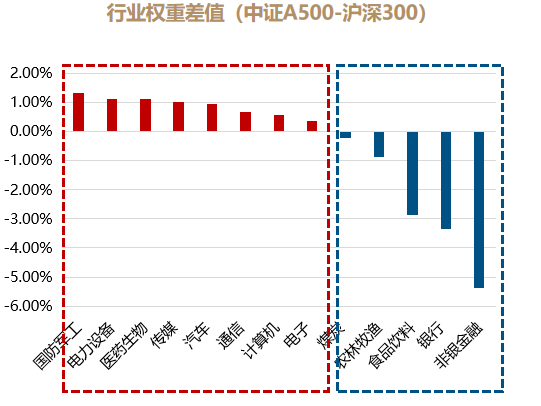

与沪深300相比,中证A500的行业分布更加均衡,且纳入了更多新兴领域的龙头。从成分股来看中证A500在沪深300指数的基础上减少了一定的非银金融、银行、食品饮料、农林牧渔等传统行业约12%的权重。

(图2:中证A500与沪深300行业权重差值,数据源:Wind)

这减少的部分,被均匀分配到如国防军工、电力设备、医药生物、传媒、通信、电子、计算机等,代表国内经济转型的一系列新兴行业。

从选择指数的角度,尤其是均衡类宽基指数,契合中证全指一级行业的分布,是一个非常重要的特征。

它能让我们更加紧密地跟上经济转型、跟随市场成长,尽可能的避免因编制规则,而导致的风格偏离。

02 宽基翘楚:从润物无声到水滴石穿

1、润物无声

随着ETF市场不断发展,各主要产品规模快速扩大,ETF费率走低趋势越发明显。

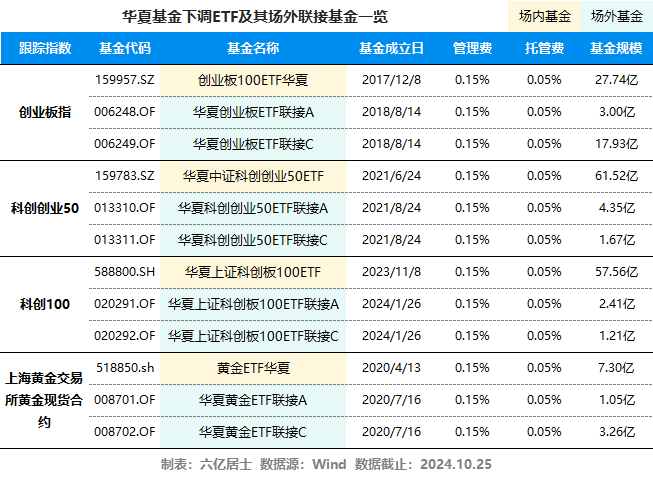

10月以来,华夏基金开始陆续调低多只宽基ETF的管理费率。10月8日,华夏基金宣布调低创业板100ETF华夏及其联接基金管理费率至0.15%,托管费率至0.05%。

10月16日,宣布下调华夏上证科创板100ETF及其联接基金、华夏中证科创创业50ETF及其联接基金的管理费率和托管费率,调整后双费同样降至市场最低档的0.15%和0.05%。

10月17日,黄金ETF华夏及其联接基金也已同样下调管理费和托管费至市场最低。对有多资产配置需求的投资者而言,黄金ETF华夏便成了优选。

(图3:华夏基金下调ETF及其场外联接基金一览,数据源:华夏基金、Wind)

对于指数化投资者而言,同等情况下选择低费率产品,是最简单的降本增效措施。费率的下调能降低投资者持有过程中的损耗,提升长期收益率。

2、水滴石穿

华夏作为A股ETF的先驱者,发行上证50ETF至今已近20年,这是中国A股指数市场发展的二十年,也是华夏基金奋力进取的二十年。

从上证50、沪深300到华夏A500,从创业板指、双创50到科创100,从恒生指数、标普500到纳指100,华夏基金对宽基指数的布局孜孜不倦,整体规模日积月累、水滴石穿。

(图4:华夏基金主要宽基ETF一览,数据源:Wind)

作为国内最大的指数供应商,华夏基金业务起步早、产品布局全、整体规模大、应对变化及时,在激烈的指数基金竞争中表现优异。

这一次,华夏基金选择了通过场外A500指数基金来参与。

基于特色的指数编制方式,华夏丰富的宽基管理经验,以及较低的综合费率和便捷的场外操作,华夏中证A500指数(A类:022430/ C类:022431)的发行,补充了华夏宽基版图,也给投资者一个新的选择。

3、正确的贝塔

对于绝大多数普通投资者而言,想要分享A股风起的时代红利,面对震荡又不免犹豫,难以判断行业、风格,不知道买什么的话,以核心宽基作为底仓是常见的选择。

尤其是在市场底部时期,作为“一键配置”的投资工具,宽基指数成为了大体量资金借道入市的主要阵地。中央汇金上半年买入ETF超4600亿元,大盘ETF最受亲睐。

宽基指数以表征市场、配置均衡、行业分散、胜率较高著称,尤其在波动较大的A股,这类“相对简单的题目”能降低持仓的波动,提升持有体验,促进长期投资的可能。

跳出了单一的、以总市值为筛选标准的华夏A500跟踪指数更能反映当前经济结构,也更能代表A股市场的整体表现。

据Wind统计的机构一直预期,2024年-2026年,沪深300成份股每年的业绩增速分别为:8.56%、8.45%和8.96%。

同期,华夏A500跟踪指数成份股的业绩增速分别为:8.99%、10.38%、10.08%,平均每年高约1个百分点。

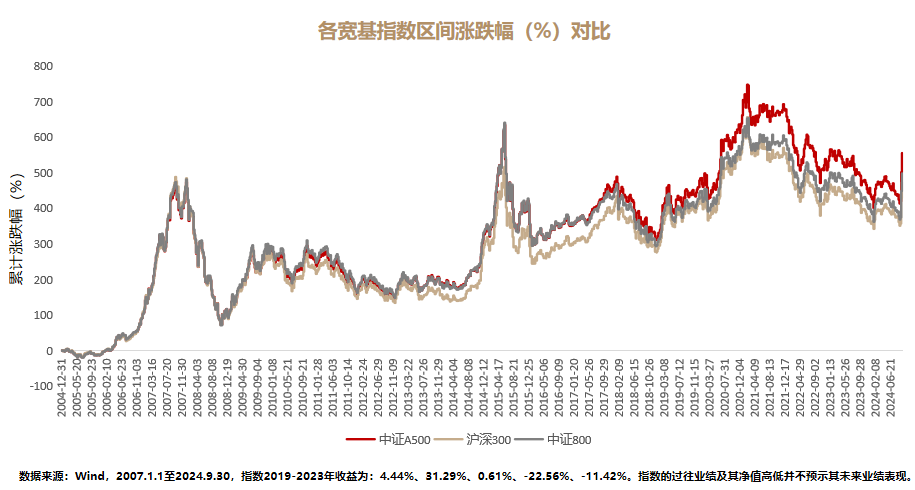

(图5:各宽基指数区间涨跌幅(%)对比,数据源:Wind)

自2004年12月31日至2024年9月30日,基于各核心指数全收益指数对比,中证A500以555.9%累计涨幅,超中证800的498.4%、沪深300的474.1%。以年化收益率计算,中证A500以年化10.3%居首位,沪深300以9.77%、中证800以9.5%分居二三位(Wind)。

基于A股较大的波动现状,即便是核心宽基,我们都要考虑安全边际,关注合适的介入时机。在2022-2024这一轮较为惨淡的行情中,我们感受了安全边际的重要性。

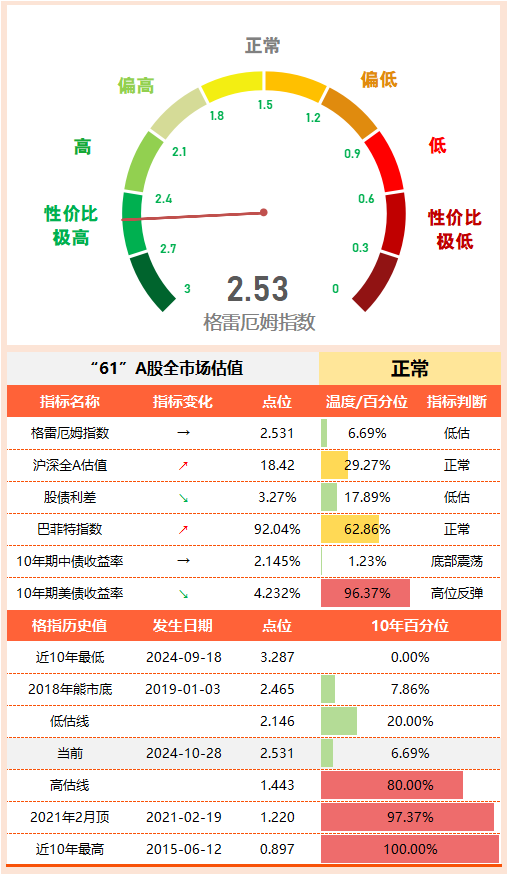

截至2024年10月25日收盘,据Wind数据显示,中证A500指数PE=14.47,近十年历史百分位53.14%;PB=1.54,百分位19.71%,指数股息率2.76%,指数综合温度36.43C,处于正常偏低状态。

对华夏A500有兴趣的朋友,此时不妨仔细观察,耐心等待时机。如果机会来临,可基于自身风险偏好,逐步定投。

03 61全市场估值仪表盘

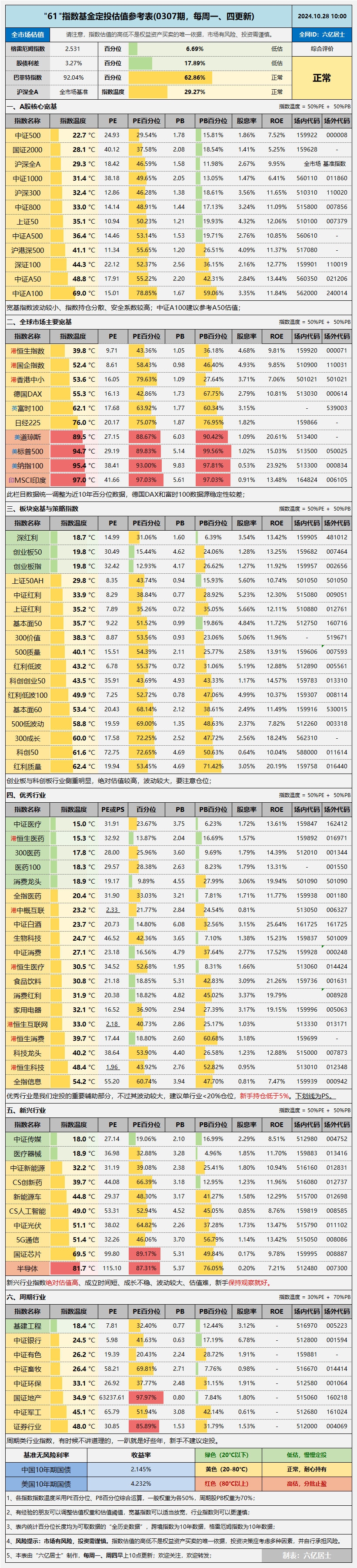

04 “61”指数基金估值表(0307期)

==============

数据整理不易,还望多多点赞、转发支持。

$上证50ETF(SH510050)$ $科创50ETF(SH588000)$ $恒生ETF(SZ159920)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !