闷得而蜜

发布于2024-10-27 19:30来自雪球 · 广东

未来已来:CPO/OIO的量产节奏

来自闷得而蜜的雪球专栏

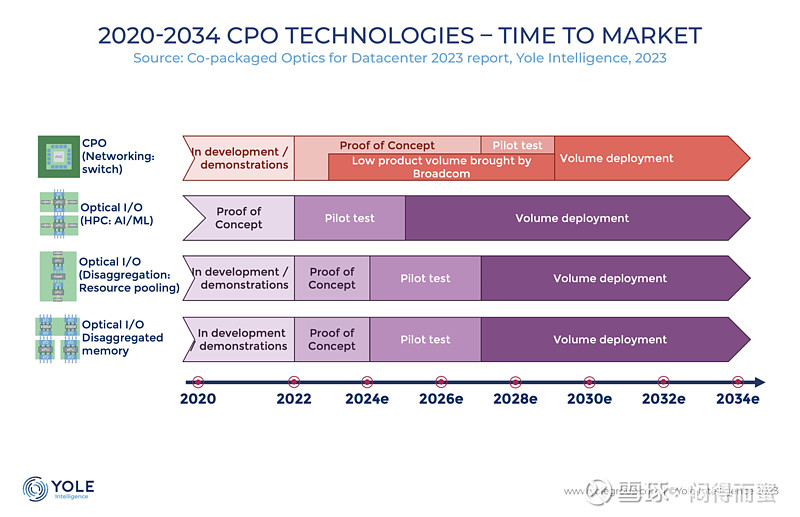

全光互联已经深入人心,为大众所认知。但是,对于CPO和OIO到底按照什么样的节奏量产上市,却有很多不同的解读。早在2023年,知名的专业咨询机构根据调研,认为OIO的优先级和商业化进程要远远早于CPO:

我从技术和商业两个维度,做一下分析:

CPO将在2025年H2规模上市

CPO对应Network,在博通的持续推动下来,产业链开始成熟,并且,CPO和可插拔光模块技术相同,一脉相承,上下游的适配性较好,所以,大家普遍认为CPO将率先量产,2025年Q2博通的CPO交换机上市,2025Q3英伟达的交换机上市。

但是,从硅光技术本身来看,CPO采用串行高速总线,单的速率高达224Gbps,超高调制速率,与一般人理解不同的是,CPO硅光的挑战比OIO要大很多。

OIO将在2026年H2规模上市

OIO采用MR调制技术+密集波分,单的速率一般在16Gbps或者32Gbps,调制速率比CPO低很多很多,从硅光芯片设计的角度,OIO比CPO要容易。

另外,AI集群互联的功耗、成本、规模、经济性等一系列的挑战,主要矛盾在Fabric侧,Network虽然重要但占比很低,并不是焦点。从需求和迫切性看,OIO远远高于CPO。

同时,OIO的市场空间是CPO的20~80倍,从产业链的利益、积极性看,大家也更积极地将CAPEX往OIO上倾斜,优先攻克OIO技术。Intel、Ayar labs、英伟达(nv将OIO命名为CPO DWDM)、Lightmatter的投资都聚焦在OIO,而博通今年也明显加大了OIO的Martketing力度,不再单方面宣传CPO,而是将OIO放在了CPO的前面。

但是,OIO对应GPU、HBM的Fabric,采用并行接口,属于芯片内部总线的延伸,跟芯片的设计方案密切相关,如果芯片没有提供支持,则必须等下一代芯片配套。正是因为这种配套关系制约了OIO的商用节奏。

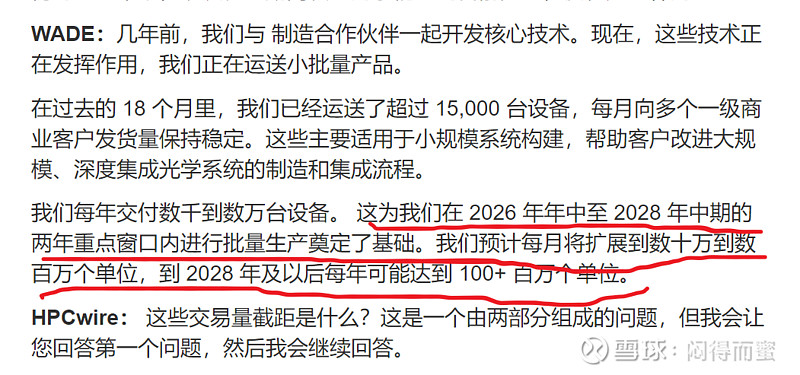

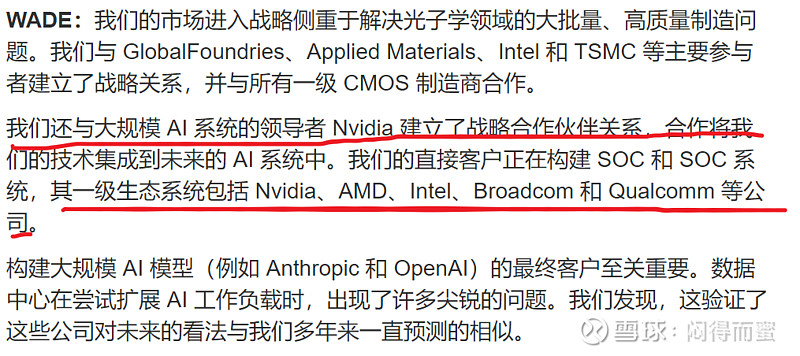

这个时间点在2026年中~2027年初。Ayar labs的CEO在10月16日接受采访时公布全球第一份OIO商用路标,基本上佐证了nvidia的Rubin将采用OIO技术做互联:

结论是:

1、从需求和利益的角度,OIO的优先级远远高于CPO;

2、从技术的角度看,OIO并不比CPO难(当然封装需要Interposer出光);

3、从配套的角度,OIO则无奈地等待下一代GPU平台。

对于A股上市公司的影响

1、不管是CPO还是OIO,罗博特科的半导体整线设备少不了的;

2、CPO产业,OIO产业,都需要大量Fiber Shuffle(光背板),对太辰光是纯增量;

3、CPO产业,MT、FAU、MPO等连接器,从光模块转移到了CPO,所以并没有增量。但是,OIO产业,MT、FAU、MPO则是纯增量,利于致尚科技;

$罗博特科(SZ300757)$ $半导体ETF(SH512480)$ $太辰光(SZ300570)$

闷得而蜜的专栏

本文作者可以追加内容哦 !