9月底,潘功胜行长提出增设新的货币政策工具——证券、基金、保险公司互换便利(SFISF)。

作为一种新的工具,SFISF从创设到首个操作落地,不过10多天时间,力度可谓是相当大的了,这也引起了很多投资者朋友们的关注。

不过,对于SFISF操作的一些细节,以及它对于股市和债市的影响,可能有很多小伙伴没有关注到,因此,今天我们就通过几个问题来快速解答大家的疑惑。

01 互换便利到底涉及哪些资产和环节,有没有全面且易懂的拆解?

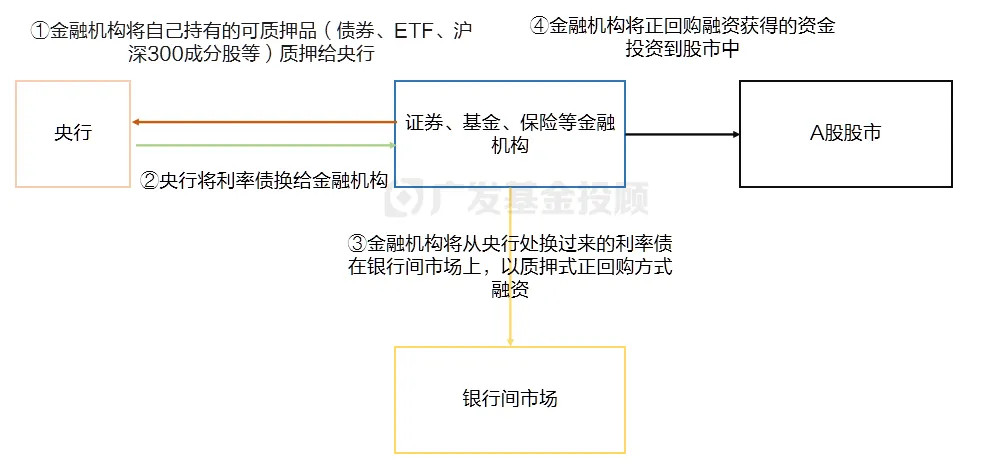

我们简单用一个思维导图来总结:

来源:广发基金,图上的“利率债”,包括国债和央行票据两种,具体资产以央行操作为准;质押融资的不严谨大白话解释:像把自己的资产(例如房产、实物、股权等)抵押给别人,在有抵押的情况下借钱

在这个过程中,发生的重要变化有:

中,金融机构持有的这些资产(债券、ETF、沪深300成分股)等,质押给了央行,金融机构暂时失去了对这些资产的处置权,不能卖出,当然央行也没有卖出这些资产的权利。

中,央行将利率债互换给金融机构,但金融机构没有卖出利率债的权利,只能通过质押式回购的方式融资,以将利率债暂时转换成流动的资金。

中,金融机构需要在银行间市场做“质押式正回购”,大白话讲就是拿着利率债做抵押,从愿意出借资金的其他机构手上借钱,然后就可以把这些钱,在里以购买个股或ETF的方式投资到股市里。

看到这里,可能有小伙伴有疑问:

为什么金融机构不直接把自己原本的那些资产(债券、ETF、沪深300成分股)找别的金融机构进行质押融资,而是非要从央行这里绕一圈,走一个“中间商赚差价”呢?

其实,这里面主要有两点原因:

一是,金融机构不允许拿权益类资产找其他金融机构做质押融资。因此,想要用手上的股票和股票类ETF去做质押融资,只能找央行互换为可以在金融机构之间质押的债券后才行。

二是,虽然金融机构直接拿持有的债券出去质押融资是可行的,但金融机构持有的债券的质量不一定很好,其质押率可能会比较低,比如AAA信用债可能在80%左右。而央行换给金融机构的利率债,是信用和流动性都非常好的资产,质押率差不多可以达到95%以上,能够撬动更多的流动资金。

【质押率大白话:每1单位债券市值能够融资到的现金有多少。质押率95%意味着市值100元的债券通过质押可以融资获得95元现金】

02 债市会在这个过程中受挫吗?债基会跌吗?

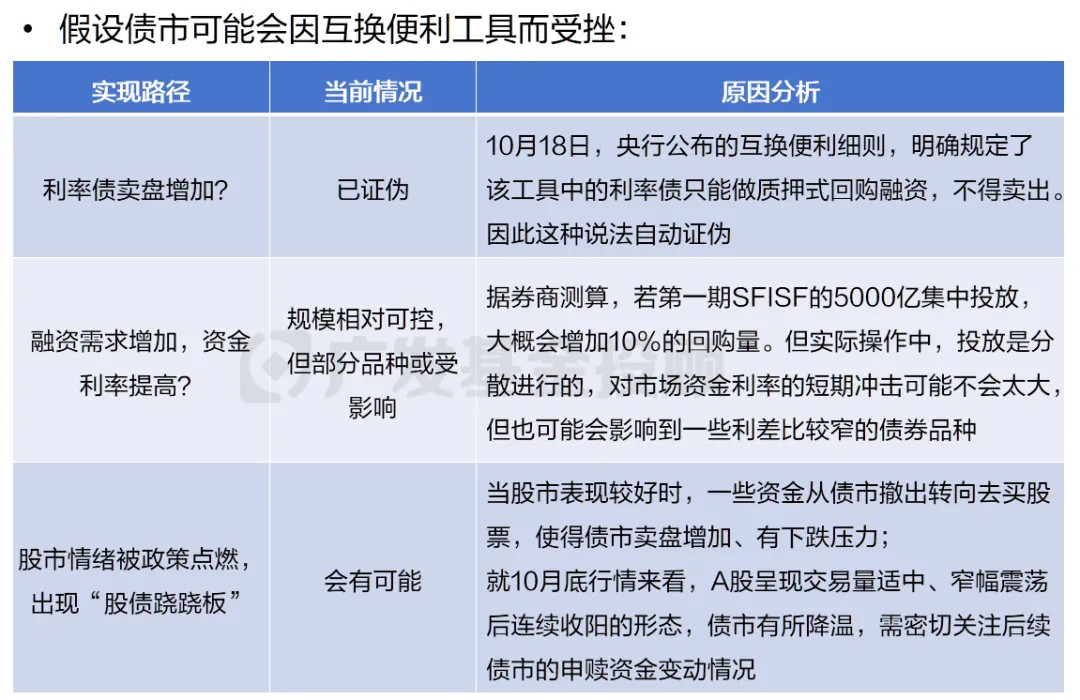

我们现在先来做个假设:“假设债市可能会因互换便利工具而受挫”,那出现这种情况的逻辑路径主要有三条。

路径1:利率债卖盘增加?

——已证伪

在互换便利的细则公布前,市场存在“央行互换给金融机构的利率债可能可以直接卖出”的担忧,这就增加了卖出的压力,自然地会引导至债市调整的结论。

但是根据10月18日央行公布的互换便利细则,明确规定了这些利率债只能做质押式回购融资,不得卖出。因此这种说法自动证伪。

路径2:融资需求增加,资金利率提高?

——规模相对可控,但部分品种或受影响

债市的表现与资金利率是息息相关的。资金利率提高最直接的影响就是融资加杠杆的投资行为性价比显著下降。

我们简单举个例子:

- 假设原本资金利率是1.5%,而债券的票息率是2%,那么融资后买券就能凭空套到2-1.5=0.5%的收益增厚

- 但当资金利率上升至2.2%,则收益增厚变成了2-2.2=-0.2%的收益损失

- 此时,原本加杠杆的投资者为了止损,就会卖出债券、偿还融资。这个过程中,债券的卖出压力增加,可能会使得市场出现调整

而资金利率的高低取决于融资需求的高低。假设市场上货币的供给量不变,而融资需求增加了,其实就是对货币的需求增加,那么供过于求,资金利率自然就会上升。

回到SFISF,它会引起回购融资需求增加已经是明牌。

不过,根据国泰君安的测算,最近1个月证券、基金、保险公司平均正回购余额是49638亿元。如果第一期SFISF的5000亿集中投放,大概会增加10%的回购量。

而实际操作中,这5000亿的投放是分散进行的,对市场资金利率的短期冲击度预计不会太大,但是也可能会影响到一些利差比较窄的债券品种。

路径3:股市情绪被点燃,出现股债跷跷板

——当前的风险确实存在

当股市表现较好时,一些资金从债市撤出转向去买股票,使得债市卖盘增加、有下跌压力,这就是“股债跷跷板”对于债市有风险的原因。

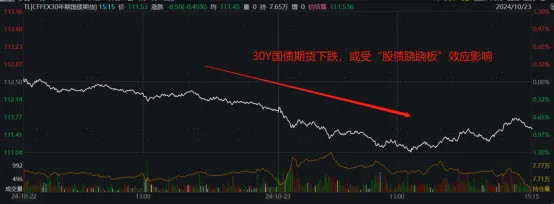

随着互换便利给金融机构提供的股市资金逐步落地,截至10月23日(本周三),本周股市的表现转向了交易量适中、窄幅震荡后连续收阳的形态,这种温和的走势更容易吸引到长期投资资金的进入。

因而,同期债市情绪也确实有所降温,我们可以从30年国债期货的波动情况中看出这一点。

但后续,还是需要紧密观察债市的申赎资金变动情况。如果股市持续表现强势,则不排除会出现一定的赎回潮,那么对债券基金也会有负面影响。

我们也将以上内容总结为了表格,以供大家参考。

03 股市受益是比较有确定性的,但是否也有风险?哪些细分的方向可能会受益更多?

风险端

我们认为,主要可能在于短期情绪过热后的回调压力。不过从目前行情来看,市场对于这个工具落地的消息还是相对理性的,参与互换便利业务的公司股价没有非常明显的异动超涨。

此外,在杠杆增加后,遇到超预期的波动时,杠杆可能存在会把波动进一步放大的风险。

受益端

受益端我们可以从两个方面进行分析。

方向1:金融机构在拿到融资资金后,会偏好什么类型/主题的投资?

这点的不确定性比较高。

由于能够进行融资投资的主要是金融机构的自营资金,这些资金的交易轮动速度有时很快,各家机构之间偏好的风格、行业和交易策略也各不相同。因此这部分很难有明确结论。

方向2:资产被质押,会对其市场走向有帮助吗?

在上文的Q1中我们就提到过,一方面,当资产被金融机构质押给央行后,在质押期限内央行并没有卖出他们的权利,相当于减少了这部分资产在市面上的流通,减少了供给量。

另一方面,如果金融机构想要尽可能地利用到手里拿到的互换便利额度,就需要有足够多的可质押资产,这可能会驱动金融机构购入可质押资产,增加了需求量。

因此,供给下降、需求上升,有望推动这些资产的价格走高。

这样推导下来,在质押资产范围内的高等级债券、股票ETF、沪深300成分股和公募REITs,或许值得大家更多的关注。

好啦,今天的内容就到这里。不知道大家对新设的SFISF有何看法,对其未来利好的资产方向有什么观点,欢迎在评论区与我们留言互动!

本文作者:广发基金投顾团队仲忆

$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !