10月25日晚间,燕京啤酒(000729.SZ)公布了其2024年三季度财务报告。数据显示,在今年前三季度,公司实现了营业收入128.46亿元,较去年同期增长了3.47%;归母净利润为12.88亿元,同比增长34.73%;净资产收益率达到8.98%,相比2023年同期提高了约2.05个百分点。

燕京啤酒坚持以变革为发展引擎,不断强化战略引领作用。报告期内,公司经营现金流与货币资金稳步增长,存货周转管理水平优异,为燕京啤酒的稳健运营提供了坚实的基础。

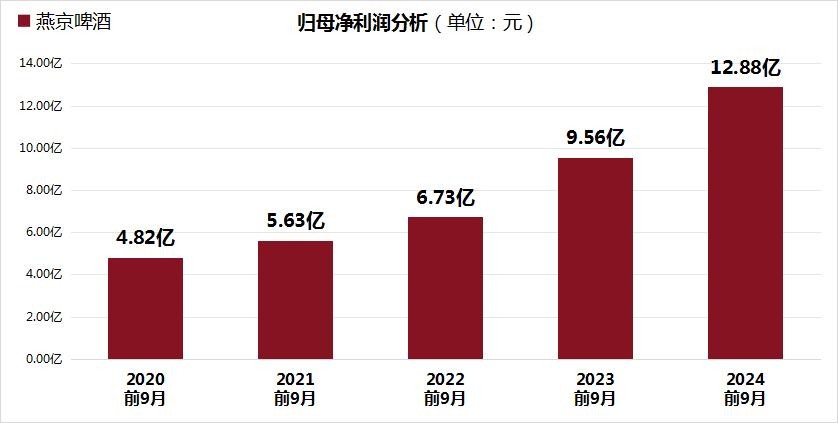

归母净利润增至12.88亿元,货币资金增长12.15%

值得注意的是,无论是归母净利润还是营业收入,均创下了公司自上市以来的历史新高。从长期趋势来看,自2020年前三季度至2024年前三季度,公司的归母净利润从4.82亿元增长至12.88亿元,五年间的复合增长率高达27.89%。

数据来源:万得(Wind);制作:金融界上市公司研究院

在第三季度,燕京啤酒实现归母净利润5.30亿元,同比增长将近20%。这一表现反映了啤酒作为日常消费品的弱周期特性,即便在整体市场消费增长略显疲态的背景下,仍能保持一定的增长韧性。9月份全国啤酒产量同比增长1.4%,达到290.4万千升,也进一步印证了这一点。

此外,宏观经济环境对公司业绩也产生了积极影响。今年下半年以来,国家出台了一系列刺激消费的政策措施,并降低了贷款利率,增强了市场流动性,为啤酒行业提供了有利的外部环境。

在此背景下,报告期内,燕京啤酒的经营现金流净额达到32.91亿元,相比2023年前三季度增长15.36%;货币资金达到108.18亿元,同比增长12.15%,为公司长期稳定经营提供了坚实的资金支持。

针对2024年的业绩表现,燕京啤酒表示,公司坚持以变革为动力,强化战略引领,充分发挥总部职能,不断提升管理效率。通过持续推动经营成果增强、运营效能优化以及发展模式的转型升级,燕京啤酒的大单品实现了稳健增长,为公司的稳健前行与高质量发展奠定了坚实基础。

中高档酒品占比稳步提升,运营管理优异

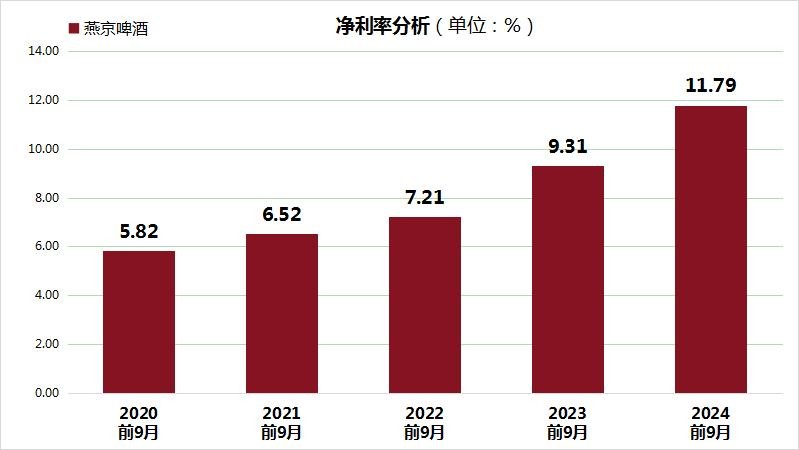

报告期内,燕京啤酒不仅实现了营收和利润的双重增长,还提升了整体盈利水平。这体现在前三季度,燕京啤酒的归母净利润增速(34.73%),快于营收增速(3.47%)。

从具体的财务指标来看,燕京啤酒的前三季度净利率则由2023年前三季度的9.31%增长至11.79%。

数据来源:万得(Wind);制作:金融界上市公司研究院

这一提升主要得益于燕京啤酒紧扣高质量发展主线,持续推动产品高端化经营策略,从而提高了公司整体盈利水平和市场竞争力。以上半年数据来看,燕京中高档产品收入同比增长10.61%,占主营业务的比例从去年同期的64.83%提升至68.54%。

此外,燕京啤酒秉承“为生活酿造美好”的愿景,持续打造满足不同消费者个性化需求的啤酒产品。公司形成了以燕京清爽等为塔基产品,燕京U8为核心战略大单品,燕京V10、狮王精酿等系列中高端产品的全国性产品矩阵。

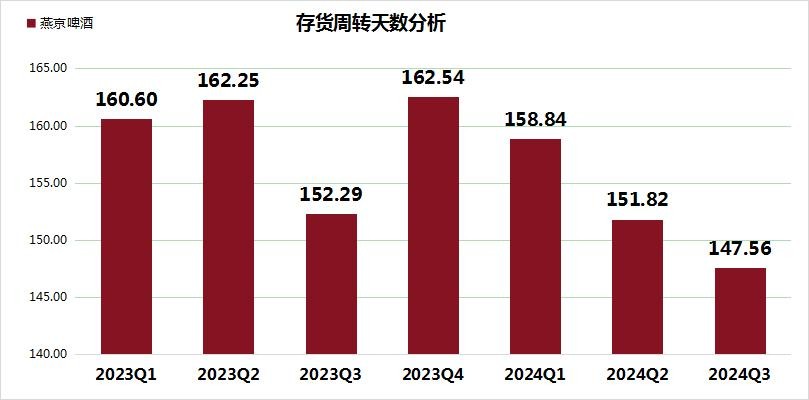

在运营管理方面,燕京啤酒同样表现出色。2024年三季度的存货周转天数为147.56天,同比和环比均有所下滑,创下了自2023年以来的最佳存货质量表现。

数据来源:万得(Wind);制作:金融界上市公司研究院

燕京啤酒在多个财务数据上均表现出优异的表现,华安证券认为,今年,燕京U8作为公司核心单品,预计营收将增长25%以上,巩固其全国性大单品地位。增长动力源自减员增效优化运营、产能利用率提升降低成本,以及至2025年的原材料成本下行趋势。

“二次创业”成效显著,连续两年利润高增长

燕京啤酒2024年经营稳步增长,多项指标刷新历史纪录,其背后的推动力可追溯至2022年的战略转型。

当年,燕京啤酒迎来了新的管理团队,并正式确立了“十四五规划”,明确提出了“二次创业,复兴燕京”的中长期战略目标。在董事长耿超的引领下,公司管理层全面革新,深化机制体制改革,加速企业管理升级,并积极推进产品结构调整与市场布局优化,各项战略举措均得到有效实施。

自耿超董事长2022年上任以来,燕京啤酒的财务数据展现出了强劲的增长势头。2022年及2023年,公司归母净利润增速分别高达54.49%和83.02%,这一增速明显超越了A股啤酒行业中7家上市公司的同期增速中位数,后者分别为8.35%和15.02%。

从股东结构来看,最新三季报数据显示,燕京啤酒的前十大流通股东中包含了社保基金601组合、中证500指数基金及中证酒指数基金等专业机构。这些机构的持股情况反映出市场对公司股价的预期和认可。

展望未来,耿超董事长强调,燕京啤酒将持续深化九大变革,以新发展理念为核心,着力推进卓越管理体系建设、市场布局优化及供应链升级等关键领域,旨在进一步提升管理效能、增强品牌势能,并激发市场活力,确保公司能够实现可持续且高质量的发展。

本文作者可以追加内容哦 !