周五收盘之后,广汇能源发布了一条消息:

公布的细节不算多,简单说大致有下面两个重点。

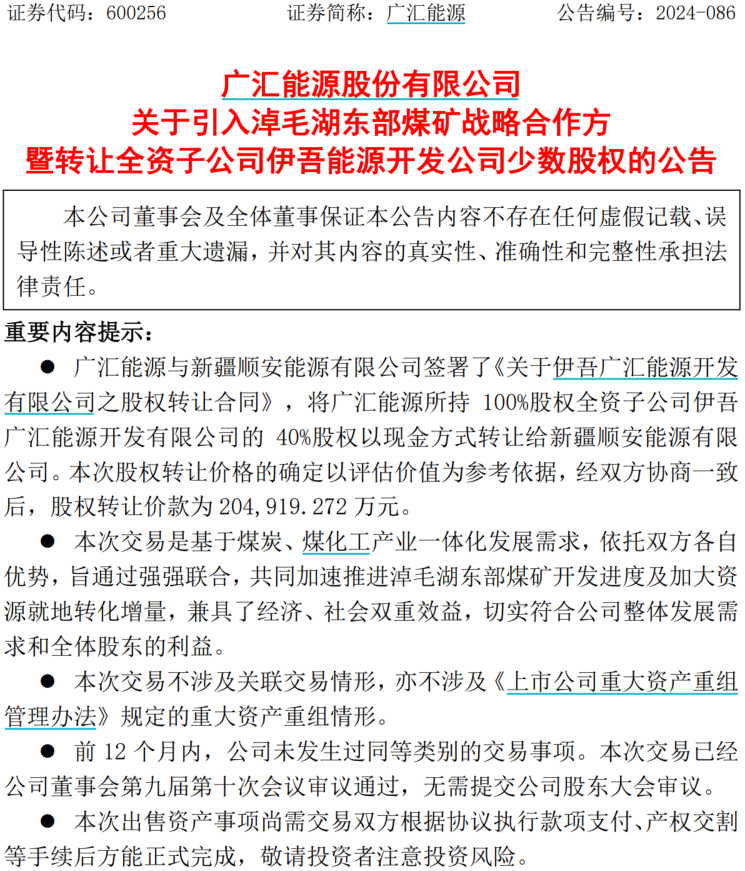

广汇能源通过转让全资子公司伊吾公司40%的股权给新疆顺安能源,获得20.49亿的现金。

转让之后广汇能源和顺安能源将联合开发伊吾公司的资源,主要是东部矿区资源。

公开的重点信息就是这些,周末有伙伴问菜头怎么解读,因为我没有找到太多关于股权受让方新疆顺安能源的背景资料(9月26日成立的新公司),我们假设不存在利益交换的情况下,就当前的公开信息来讲,我个人判断是一个中性偏长期利好的消息。

广汇能源目前在产的矿区主要是白石湖矿和刚刚获批的马朗矿,伊吾公司的东部矿区还处于开发前期,也就是说,东部矿区目前并没有给广汇能源贡献利润。

我们知道,新疆不缺煤,新疆的煤炭占到了目前全国可采储量的40%,由于现将煤炭售卖出疆面临大额的运费问题,因此新疆煤矿的开采权价格远远低于中东部地区的煤矿,采矿权只有山西煤矿的十分之一甚至更少。

广汇能源当前的负债率不低,再加上大股东有较强的分红需求,因此引入外部股东有利于加快东部矿区的开采进程,同时减轻公司的资本开支负担。

我们知道,煤炭如果在地里不挖出来,就只是一个账面价值,不产生任何现金流,只有挖出来卖掉或者转化成化工产品才能产生现金流。

同时,广汇能源的转让价格比当初的获得价格已经增值了10倍,并不亏,这也是菜头买入广汇能源和特变电工的另外一个重要逻辑,广汇能源和特变电工的煤炭储量的获取成本,都远远低于当前的公允价值,因此也可以说两家公司的净资产是被低估的。

整体来说,我认为广汇转让伊吾公司的股权是中性偏利好的,可以加快东部矿区的投产和转换,并且可以在短期改善广汇能源的负债结构,当然公司分红政策延续的概率也会加大。

广汇的煤炭储量不是问题,尽快挖出来卖掉才是当前更迫切的事情,补充这些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

$广汇能源(SH600256)$

本文作者可以追加内容哦 !