文/二马小姐

上周五(10月25日),又有一大批中证500指数场外基金进入发行期。

包括华夏中证A500指数基金(A类:022430/C类:022431)$华夏中证A500指数A(OTCFUND|022430)$在内的多只场外A500指数基金在渠道热卖,火热程度超过预期。

可以感受到,今年基金市场明显转向了ETF核心宽基。

一方面,可能是国家队的投资风格强化了市场的“宽基审美”。据媒体报道,中央汇金(国家队之一)上半年扫货ETF超4600亿。其中大盘ETF最受青睐,其中中央汇金买入最多的是沪深300ETF,上半年加仓4只规模最大的沪深300ETF,共增持1129.02份,以上半年末价格计算,增持市值约3149.08亿元。三季度,中央汇金又继续增持了2700亿元。

另一方面,在海量利好政策的共振下,市场迅速升温,各路投资者在过去一个多月持续涌入主流核心宽基。

中证A500实际上是在这样的背景下横空出世的。

被定位为“新一代核心宽基指数”,A500从多个层面做出了优化和提升。相关指数类产品,从ETF到场外指数基金火速发行,对核心宽基指数的格局无疑也会产生深刻影响。

说它是A股的“标普500”也好,或者沪深300的优化版本也好,现在看来,无论监管层的大力推动,还是投资者的认可程度,都远超预期。

当市场强力反转,但投资者又很难确定单一投资标的的时候,优选宽基策略最为简单直接。而A500的确是更具有现代气质的核心宽基标的。

底部强力反转时,A500表现领先

从历史数据看,每次市场确认底部时,宽基指数往往是大体量资金借道入市的重要指标。

比如2013年6月的底部,在此前3个月里,宽基ETF总共流入50.42亿元(当时ETF体量非常小)。2019年1月的底部,前3月宽基ETF净流入479.83亿元。

随着指数市场的扩容,宽基指数今年尤其受追捧,已经成为机构底部加仓的首选。此次市场底部,2024年9月,前3月宽基ETF净流入达到了3746.45亿元。

图:机构底部加仓宽基指数

数据来源:Wind

那么当市场底部反弹时,A500指数的历史表现如何?

如果把回溯数据拉长,过去A股的几次历史大底,以中证A500指数和偏股混合型基金指数回测,选取过往上证指数4次低点的前一个月至后一年(不足后一年的截至2024.9.30)为区间。中证A500指数在其中的3次大底反弹期间,四次底部反弹平均涨幅达51%,平均值超越偏股混合基金10.95%。

图:历史底部区域A500和偏股混合基金表现对比

数据来源:wind, 华夏基金

投资者如今更为青睐宽基指数基金,尤其是今年中央汇金(以及其他国家队机构)这样的机构投资者大规模借道ETF,原因其实并不复杂。

一方面当资金量比较大时,主动管理基金大举申购后,往往会超出了原本的策略容量。这是前几年牛市经常发生的情况,而且大资金无论巨额申购和赎回都会加剧业绩波动。相比之下,宽基指数产品应对大资金更为平稳。

另一方面,指数产品的资金利用效率非常高(通常接近满仓操作),同时持有费率低。像A500这类新兴核心宽基,覆盖主流龙头股票,分散为500只股票组成,可以避免单一股票的非系统性风险,也能极大程度分散“黑天鹅”风险。而即使像华夏中证500指数基金这样的场外产品,管理费率仅为0.15%左右,托管费0.05%。

政策转向,风已起

讲真,今年9月的政策转向相当超预期,力度空前。坊间预期,很可能这就是A股近几年的大底。

一是从周期来看,过去30年,全A指数三年滚动年复合收益率为负,共出现过5次。而这次是首次出现极端情况,偏股混合基金3年滚动年复合收益跌幅超过两位数。一般来说,极端情况出现后,A股历史上大概率会出现三年年复合20%以上的牛市环境。

二是从政策本身来看,一系列组合拳是资本市场期待已久的。政策面的转向,毫无疑问是这次上涨的核心驱动力。

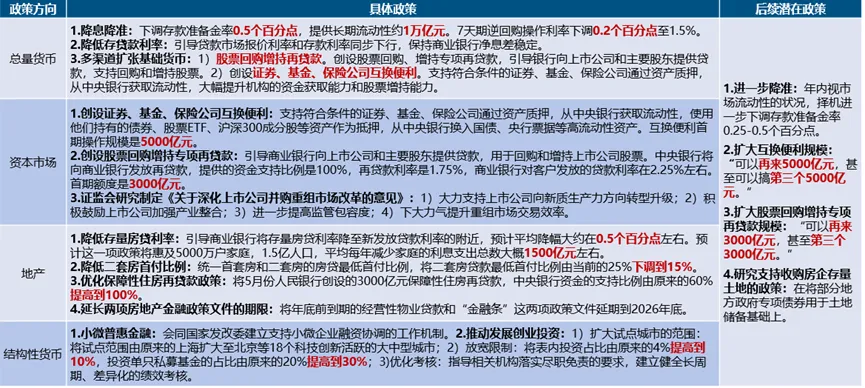

此次政策“矩阵”横跨多个领域,几乎是潮涌式推进,从总量货币政策、支持资本市场政策,一直到房地产政策、结构性货币政策。

货币政策方面,包括降低中央银行政策利率,7天逆回购操作利率下调0.2个百分点,从目前的1.7%降为1.5%。下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。下调存量房贷利率约50个基点至新增房贷利率水平。

支持资本市场的政策中,央行甚至破天荒创设了2种创新工具。一是证券、基金、保险公司互换便利(首批5000亿元)。另一个是股票回购增持专项再贷款(首批3000亿元)。前者主要是为金融机构提供流动性,后者鼓励上市公司进行股票回购,都是对资本市场相当直接的制度支持。

政策落地节奏可谓神速。股票回购增持再贷款工具设立仅2天后,首批参与回购增持贷款的A股上市公司出炉。当天有23家A股上市公司发布公告称,获得银行贷款承诺函,或与银行签订贷款协议用于股票回购或增持,包括中国石化、阳光电源、招商蛇口、牧原股份、中远海控、兆易创新等,合计涉及的资金总额超过100亿元。

更引人关注的是,还有一系列后续政策可期待。比如人民银行行长潘功胜罕见“预告”了此后还可能有降准及支持资本市场相关政策。坊间对未来的财政扩张也有相当预期。

图:相关政策一览

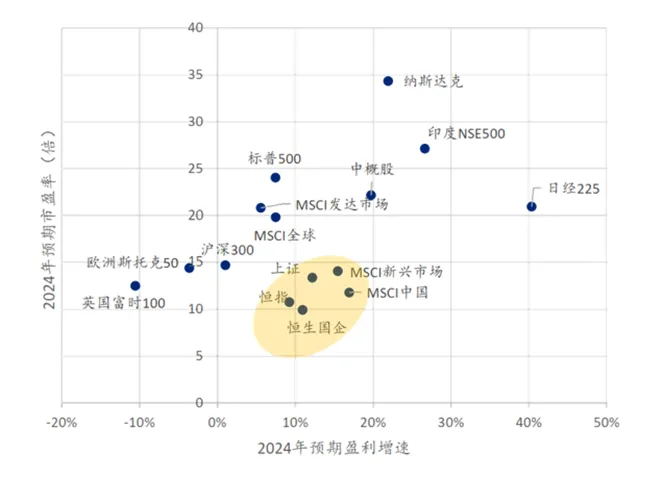

三是从估值水平看, 相对于全球主要股票市场,中国市场的估值很有吸引力。从下图可以看到,横向对比其他市场,A股、港股市场的估值是有竞争力的。从而有望吸引外资持续从估值偏高的市场流入。实际上近期已经出现了一些国际资金从其他新兴市场国家流出,转而投资中国市场的情况。

图:多个市场的估值比较

数据来源:华夏基金,国信证券、浦银国际等,Wind,截止2024年10月2日

四是全球风险偏好,可能在美国大选后有所提升。从历史上看,11月结果出炉后,往往是股市确定性的落地。总统人选的确认代表一种新的确定性的来临,全球投资者会选择加仓以跟上市场。

A500:新一代核心宽基指数

9月以来,A500相关的指数产品扎堆发行。

上周五开始,华夏中证A500指数基金(A类:022430/C类:022431)$华夏中证A500指数C(OTCFUND|022431)$等25只场外中证A500指数基金集中发行,成为近期业内基金发行大派对,难得一见久违的热潮。

产品审批节奏超预期,从这一点上也能感受到监管的重视。走过了“至暗时刻”,股市开始回暖走强,市场审美又偏向宽基指数的大背景下,A500实际上是很讨巧的新品种。

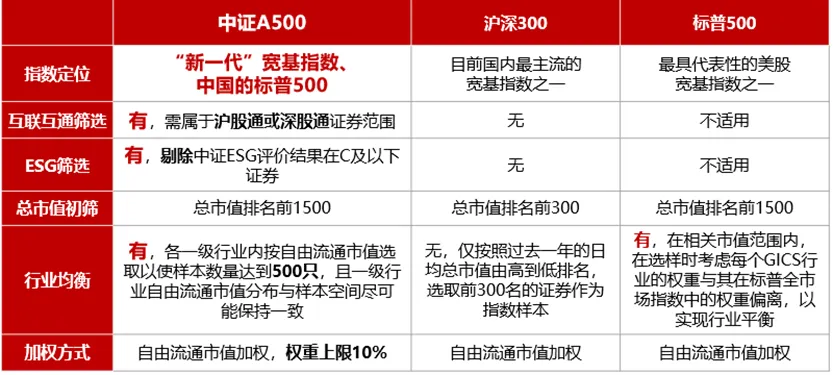

定位来看,A500可以被看作是新一代核心宽基指数,也可以说是中国的标普500。由于这只指数覆盖全市场,集中了各细分行业龙头,也可以看作是沪深300的优化版本。所以当A500自问世来,便直指核心宽基的江湖地位。

一是A500的编制方法,对传统指数做了更多优化和升级。一方面成份股范围引入了沪深股通、中证ESG评价的双重筛选机制;另一方面,包括了更多的细分行业龙头公司,行业也更为均衡分散,具有更广泛的行业代表性,提升了核心资产的表征力。

图:中证A500、沪深300和标普500指数对比

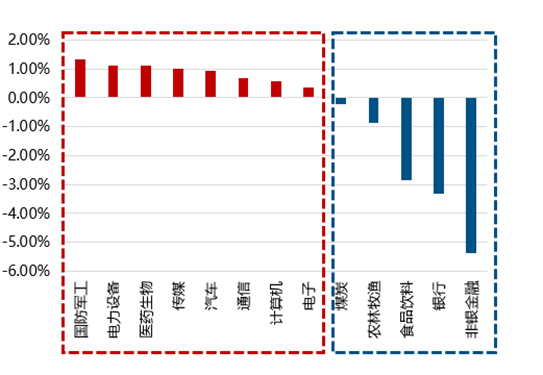

二是行业上,中证A500更为兼顾“成长和价值”,很好的平衡了两者比例。

相比于沪深300,中证A500成分股在非银金融、银行、食品饮料、农林牧渔等传统行业上减少了约12%的权重。同时,A500更侧重于“新质生产力方向”的新兴行业龙头,比如在军工、通信、电子、电力设备、医药生物等泛成长性行业比重更高一些。

图:中证A500和沪深300行业权重差异

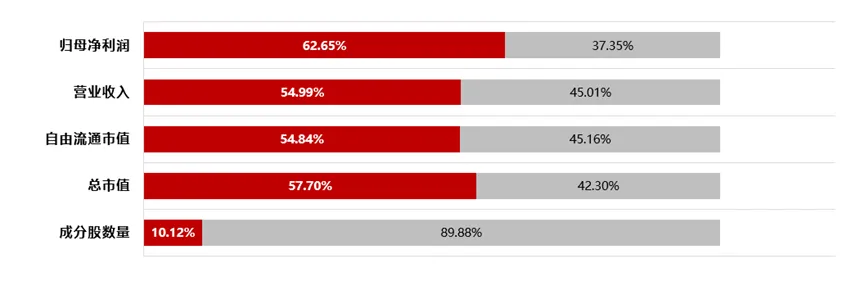

三是财务数据方面,相较中证全指,A500成分股以10%的成分股数量占比以及55%的自由流通市值占比,获得了63%的归母净利润占比。可见成份股覆盖了A股市场最具造血能力的头部核心资产。

图:中证A500指数成分股质量

数据来源:华夏基金,Wind,市值数据截至2024.9.30

总体来说,中证A500可能是市场从底部走出后,最值得关注的指数工具之一。

大量新基金发行,也意味着未来还有更多资金等待进一步流入中证A500。随着后续A500指数生态(包括衍生产品)的进一步拓展,这只指数的江湖地位可能还会提升。

$沪深300(SH000300)$

风险提示:以上观点仅作为个人心得分享,不作为投资建议。以上观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !