【盘面分析】

美股出现明显的分化行情,道琼斯指数调整1周多的时间,然而纳斯达克指数却在创新高,这也是外盘金融市场的10月份真实写照,各大金融市场的涨跌出现明显的差距。A股市场10月份整体是走第二阶段的震荡行情,这里将会决定之后是否还有新高,以及本轮行情到底是短期快速拉升,还是牛市的浪型阶段。随着美国大选接近尾声,11月份将会迎来新一轮变盘行情,市场也将会大幅度震荡,现阶段A股市场仍然是择机而动。

骑牛看熊发现每年4季度往往是农业政策相对密集的时间,转基因推广力度或进一步加大。中央经济工作会议、中央农村工作会议通常在每年12月相继召开,自2020 年以来中央经济工作会议持续强调粮食安全,多次提到种子重要性。从过去三轮周期的历史复盘来看,肉鸡养殖股历史大级别行情更多来源于生猪和肉鸡的“周期共振”。站在目前时点,从周期角度,农业正处于业绩周期和PB 估值周期的底部区域,已经具备配置价值,板块估值低位,产业盈利或持续改善。

三大指数开盘涨跌不一,两市个股涨多跌少,题材板块方面种业、钢铁、风沙治理等板块表现较强,石油、草甘膦、氟化工等板块表现较差。钢铁板块拉升,酒钢宏兴涨停,新钢股份、八一钢铁等多股涨超5%,中钢协将加快研究推进产能治理和联合重组,研究提出促进联合重组和完善退出机制的一揽子相关政策建议。并购重组概念股持续活跃,大唐电信、松发股份等超10余股涨停,会议现场宣讲“并购六条”政策精神,听取券商并购重组项目储备情况、上市公司推进过程中遇到的问题以及对北交所并购重组市场发展的意见建议。

创投概念延续上周强势,复旦复华3连板,大众公用、电广传媒等多股涨停,提出要引领发展“大胆资本”、培育壮大“耐心资本”、吸引集聚“国际资本”、大力发展“产业资本”。农业板块大幅走强,种业方向领涨,荃银高科、万向德农等多股涨停,秋乐种业、康农种业等纷纷涨超10%,提出包括推进主要作物种植精准化、设施种植数字化、畜牧养殖智慧化、渔业生产智能化、育制种智能化、农业全产业链数字化和农业农村管理服务数字化等7项重点任务。

低空经济概念股再度拉升,$上工申贝(SH600843)$4连板,恒天海龙、中化岩土等多股涨停,小鹏汇天飞行汽车智造基地正式动工,将用于生产分体式飞行汽车“陆地航母”的飞行体部分,规划年产能1万台。其中,首期占地面积约18万平方米,规划布局复材、连接、涂装、总装四大生产车间及附属设施。军工股震荡拉升,中兵红箭、炼石航空双双涨停,超卓航科、通易航天等多股涨超10%,受益于军机放量以及实战化训练的持续推进,我国军用航空发动机市场正在持续扩容。供给端长期制约因素逐步消除,已进入型号研制加速期,后续新型号的加速迭代也将拉动航空发动机产业的快速发展,有望迎来向上拐点。

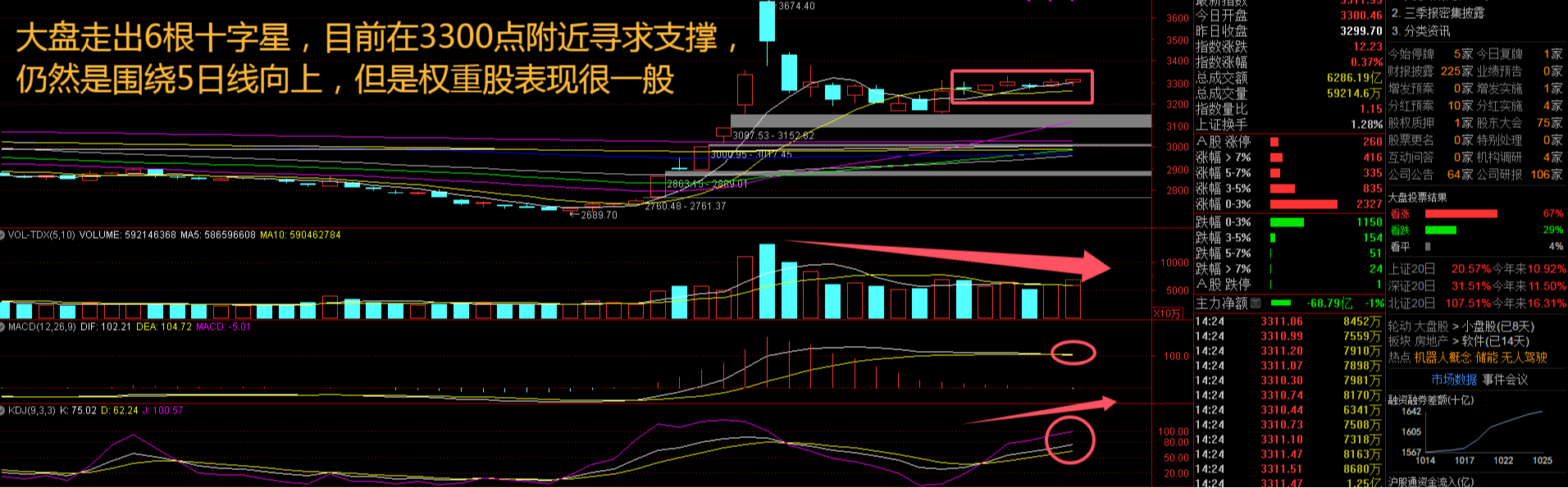

大盘:

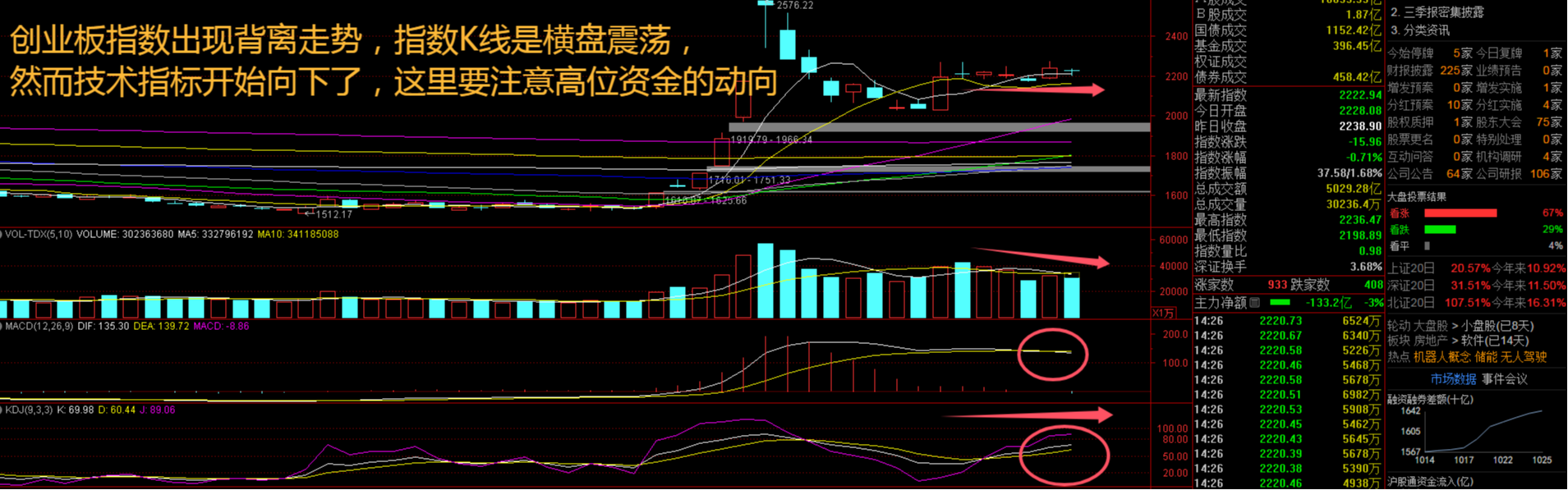

创业板:

【大盘预判】

$上证指数(SH000001)$周一在3300点附近反复震荡,出现明显的多空争夺,现在每往上面走100点都感觉“很艰难”!在经历了前期市场的波动之后,交易因素层面的驱动逐步褪去,而投资者也开始基于各自对于未来的宏观场景假设进行基本面预期交易。随着金融领域和科技领域的并购重组进程加快,投资机会增多。继续看好避险属性较强的红利板块,在宏观经济数据趋势好转前以及美国大选结果出炉前,投资者风险偏好预计总体维持低位,从而继续投资高股息的红利股。接下来注意上证指数能否在3300点之上稳住。

$长城创业板指数增强A(OTCFUND|001879)$周一低开后一度跌近2%,随后水下震荡为主,但是个股分化明显,特别是高位股开始出现高炸板率,个股振幅大幅度加大,日内10%以上的振幅频频出现。随着一揽子增量政策陆续落地,未来政策效果有望逐渐显现。超预期政策为股市带来增量资金,并带动投资者信心提升,促进A股市场估值修复;随着经济基本面改善,有望带动A股上市公司盈利增长,进一步促进股市上涨。接下来注意创业板指数能否在2230点之上稳住。

【淘金计划】

策略方面,A 股市场仍处配置阶段。短期而言,三季报业绩密集期的到来以及海外市场不确定性的增大,将对国内风险偏好产生一定扰动;不过,站在中期来看,市场仍有较大的空间,在政策的有力的呵护和持续推进下,市场逻辑将从政策预期主导向业绩预期主导逐步转化。行业配置方面,可重点关注:(1)增量资金入市预期下,金融和红利板块的投资机会;(2)并购重组预期叠加自主安全催化下,TMT 板块的投资机会。

题材板块中的种业、风沙治理、钢铁等概念是资金净流入的主要参与板块,石油、银行、保险等概念是资金净流出相对较大的板块。骑牛看熊发现天气转凉需求改善预期增强,二次育肥询价增加,供需博弈猪价窄幅震荡。中长期,产业情绪谨慎,产能回补较慢,企业盈利弹性可期,持续推荐生猪养殖。1)数量端:9 月能繁母猪存栏回补较慢。根据钢联统计,9 月能繁母猪存栏量月环比+0.53%。2)价格端:窄幅震荡。根据涌益咨询,10 月24 日,商品猪出栏价为17.41 元/kg,周环比-3.22%。相关标的:牧原股份,温氏股份,巨星农牧,唐人神。

伴随猪周期反转,后续商品代价格有望和猪价形成共振。行业需求有望触底回升,潜在成长性持续催化。从养殖周期角度,猪价开启上行有望推动行业触底回升。转基因产业化不断推进,关注各公司Q3 预收款情况,持续关注转基因种子的价格、行业竞争格局转变以及各公司业绩的量价齐升。

从长周期视角看,白鸡作为料肉比最低的动物蛋白其性价比和经济性优势会进一步体现,行业长期成长性已经凸显;另一方面,龙头企业的规模相比上轮周期有明显扩张,利润兑现能力有望较上轮周期实现大幅增长,产业链利润向上游种苗环节集中,优势种苗企业或可获得超额收益。目前板块回调后估值已处于低位。

前期利空引发的卖盘已相对接近尾声,市场回暖之时,板块股价也将有所表现,且目前优质公司估值较低,而生猪养殖是一个优质龙头企业能够达到20%ROE 的生意,因此不需要过分悲观,往后看,明年市场或将恢复对成本优势企业能够赚取超额利润的信心,优质企业的估值有望回升。

#高位“妖”股持续强势,谁能笑到最后?##低空经济“加速起飞”,赚钱机会在哪?#

本文作者可以追加内容哦 !