债券市场周报

2024/10/21-2024/10/27

一、宏观经济观察

1、重要事件简评

(1)10月25日,财政部公布2024年前三季度财政收支情况,1-9月,全国一般公共预算收入163059亿元,同比下降2.2%。一般公共预算支出201779亿元,同比增长2%。主要税种中,增值税与消费税对税收收入形成拖累。8月基建、民生支出的同比增速普遍有明显回升。政府性基金收入同比跌幅收窄,支出同比由负转正。当前的财政支出增速距离年初目标仍有较大距离,预计四季度财政支出有望进一步发力。

(2)10月27日,国家统计局数据显示,1—9月份,全国规模以上工业企业实现利润总额52281.6亿元,同比下降3.5%,增速由正转负。9月当月同比下降27.1%,降幅进一步扩大,工业企业盈利修复斜率继续放缓。从驱动因素看,工业增加值当月同比增速回升,PPI同比进一步下行,利润率同比大幅下滑,是9月工业企业利润同比下行的主要原因。

来源:Wind、达诚基金

2、汇率

10月25日,美元对人民币中间价报7.109,较上周五变动-184BP。

图1:美元指数与美元兑人民币汇率

3、中美利差

10月25日,中美利差为-209.61BP,处于近十年的低分位水平;本周中美利差环比变动-13.7BP。

图2:中美利差走势(%)

二、债券市场回顾

1、资金面

(1)货币市场利率

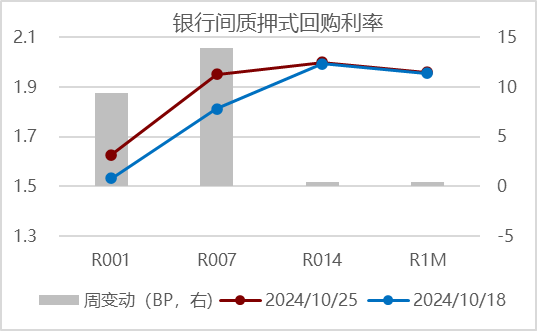

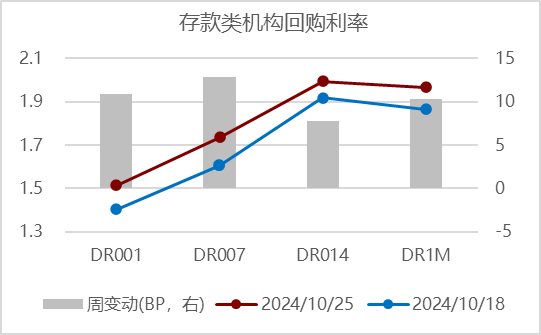

10月25日,银行间质押式回购品种R001、R007、R014、R1M分别为1.6264%、1.9514%、1.9993%、1.9603%,与上周最后一个交易日相比分别变动9.36BP、13.89BP、0.46BP、0.38BP;存款类金融机构回购品种DR001、DR007、DR014、DR1M分别为1.5126%、1.7353%、1.9936%、1.9667%,与上周最后一个交易日相比分别变动10.89BP、12.88BP、7.72BP、10.34BP。

图3:货币市场利率变动

(2)央行公开市场操作

10月21日至10月25日,央行公开市场净投放19571亿元。其中,7天逆回购净投放12571亿元,MLF净投放7000亿元。

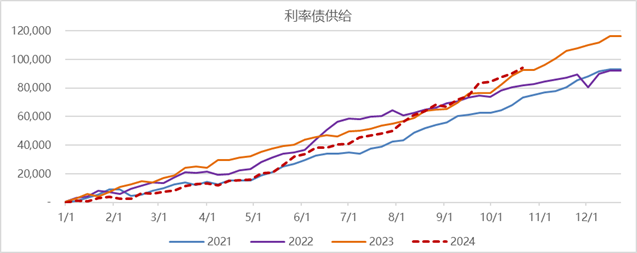

(3)利率债供给

今年,截至10月25日,利率债净发行合计94,229.86亿元,较去年同期多1,560.05亿元。当周,利率债净融资4,162.65亿元,环比增1,475.94亿元。

图4:利率债供给节奏(亿元)

2、债券市场回顾

(1)收益率

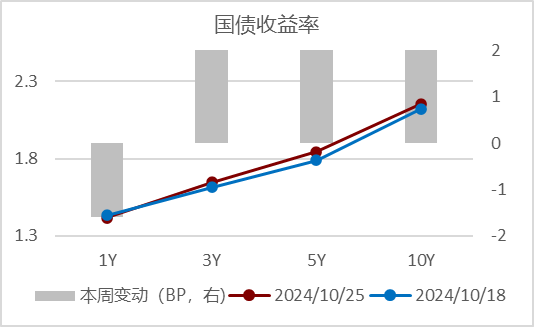

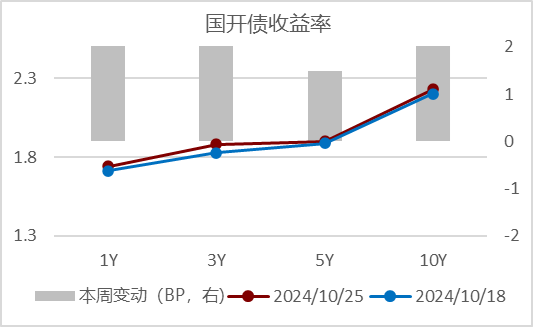

10月25日,国债1Y、3Y、5Y、10Y估值收益率分别为1.4169%、1.647%、1.8428%、2.1539%,与上周最后一个交易日相比分别变动-1.6BP、3.37BP、5.46BP、3.3BP;国开债1Y、3Y、5Y、10Y估值收益率分别为1.7409%、1.8804%、1.9013%、2.2313%,与上周最后一个交易日相比分别变动2.67BP、5.39BP、1.49BP、3.1BP。

图5:本周国债收益率和国开收益率变动

(2)期限利差

10月25日,国债3Y与1Y、国债5Y与3Y、国债7Y与3Y、国债10Y与7Y、国债10Y与1Y利差分别为23.01BP、19.58BP、20.02BP、11.09BP、73.7BP,环比上周变动5BP、2BP、-2BP、-1BP、5BP。

表1:期限利差

(3)信用债收益率

表2:信用债收益率

(4)信用利差

表3:信用利差

三、信用债负面

1、债券违约/展期

表4:违约/展期情况

2、评级负面

无。

来源:Wind、达诚基金

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$

$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$

$达诚腾益债券A(OTCFUND|017045)$

$达诚腾益债券C(OTCFUND|017046)$

$达诚致益债券发起式A(OTCFUND|017503)$

$达诚致益债券发起式C(OTCFUND|017504)$

$达诚添利利率债A(OTCFUND|021462)$

$达诚添利利率债C(OTCFUND|021463)$

$达诚中证同业存单AAA指数7天持有期(OTCFUND|019572)$

#化债概念股走强,如何把握投资机会?#

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3.本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5.基金有风险,投资需谨慎。

本文作者可以追加内容哦 !