一周市场回顾

A股整体上涨,成长表现较优

上周A股市场普遍上涨,指数表现有所分化,上证指数上涨1.17%,深证成指上涨2.53%,沪深300上涨0.79%,创业板指上涨2.00%,科创50上涨1.28%。风格方面,成长表现相对较优。

行业方面,申万31个一级行业有28个行业收涨,电力设备(9.10%)、综合(8.24%)、轻工制造(6.95%)、传媒(6.04%)、环保(5.85%)表现靠前;银行(-1.68%)、非银金融(-0.28%)、计算机(-0.08%)、钢铁(0.24%)、煤炭(0.32%)等表现靠后。

海外方面,上周有多位地方联储主席均表示,当前美国流动性仍然较为充裕、经济韧性偏强,且中性利率水平或已显著高于疫情前,因而美联储应该采取更加谨慎、温和的降息方式。考虑到目前美国经济数据仍旧较为强劲,美国大选尘埃未定,美联储降息路径的不确定性有所增加,上周海外主要股市大多数收跌。

一周热点回顾

前9月工业企业利润总额超5万亿,高技术制造业领跑

10月27日,国家统计局发布了前三季度规模以上工业企业利润数据。

受多重因素影响,1-9月份,规模以上工业企业利润同比有所下降,但利润总额超过5万亿元,特别是以高技术制造业为代表的新动能行业利润较快增长,彰显工业经济发展韧性。

数据显示,1-9月份,全国规模以上工业企业实现利润总额52281.6亿元,同比下降3.5%。其中,9月份规模以上工业企业利润同比下降27.1%。分行业来看,高技术制造业凸显韧性。1-9月份,在生产快速增长带动下,高技术制造业利润同比增长6.3%,高于规上工业平均水平9.8个百分点,为规上工业利润提供重要支撑。

据国统局分析,9月工业企业利润下降受多重因素影响:一是从价格看,工业品出厂价格持续低迷,9月份工业生产者出厂价格指数降幅继续扩大,对企业收入和盈利形成较大压力。二是从收入看,1-9月份规上工业企业营业收入增长2.1%,增速较1-8月份回落0.3个百分点。三是从成本看,企业成本增速快于营收增速,导致企业毛利下降,对利润增长支撑不足。此外,今年8月份以来同期基数明显抬高也给利润恢复带来压力。

政策方面,近期工信部表示,四季度将会同相关部门,再推出一批促消费、扩内需的一些具体举措,帮扶企业拓展市场、释放活力。10月25日召开的国务院常务会议也强调,要持续抓好一揽子增量政策的落地落实。往后看,随着存量政策和一揽子增量政策持续发力显效,经济发展的活力和动力或将进一步释放。

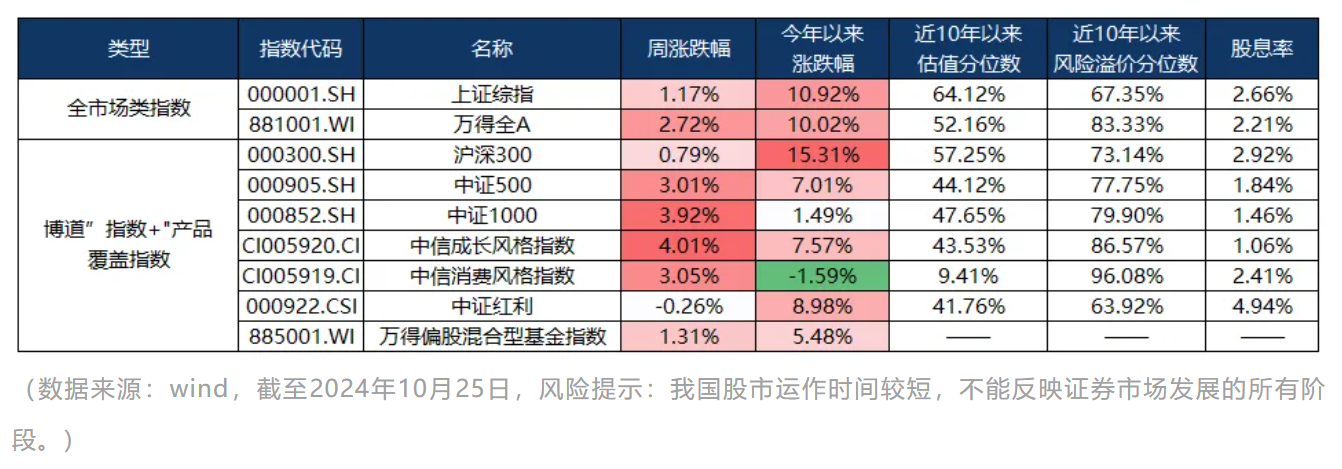

指数估值分位数

上周全周日均成交额19097.20亿元,较前一周日均16679.90亿元提升14.49。风格方面,成长表现相对较优,中信成长风格指数和中证1000指数单周涨幅均在6%以上,红利风格相对承压。估值方面,随市场上涨,各指数估值也有小幅回升;风险溢价角度而言,显示大部分宽基指数仍具备投资性价比。

$博道沪深300指数增强C(OTCFUND|007045)$

$博道中证500增强C(OTCFUND|006594)$

$博道中证1000指数增强C(OTCFUND|017645)$

$博道红利智航股票C(OTCFUND|019125)$

$博道成长智航股票C(OTCFUND|013642)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !