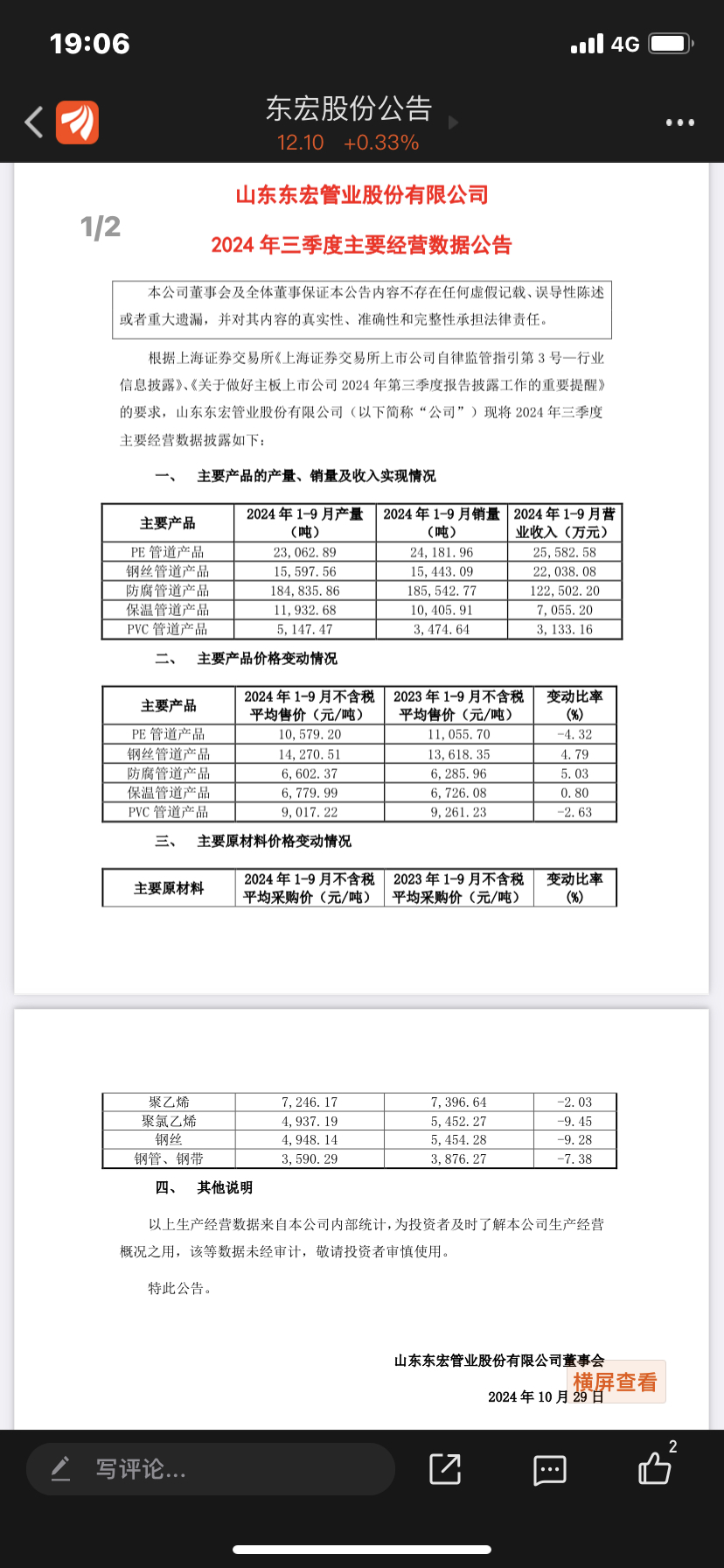

$东宏股份(SH603856)$ 今晚东宏股份迟迟不来的三季报总算露面了。看了一下三季报,尽管业绩比去年同期稍有增长,但是看到公司原材料价格比去年同期下降很多,另外公司的主要产品防腐钢管和钢丝管销售价格比去年也有很多增长,但是公司的业绩却增长很少,说明公司的盈利能力正在下降,成长性已经不强了。8月份时笔者电话询问了董秘,他谈到公司的成材率较低,就拿超大口径防腐钢管来说,东宏股份的螺旋钢管成材率估计也就85%,但是同东宏股份一起生产超大口径防腐钢管的宝石管业成材率可以做到98%以上。这主要是因为上市公司缺乏优秀人才,同时不注意生产过程中的控制细节,大手大脚的感觉自己有钱牛皮轰轰。再看看青龙管业的利润率达到了31%,而东宏股份仅仅19%!给予东宏股份卖出评级,给予青龙管业增持评级!东宏股份未来12个月15元目标位,青龙管业未来6个月30

元目标位!

追加内容

本文作者可以追加内容哦 !