今天市场全天震荡分化,三大指数涨跌不一。

上证指数涨0.68%,深证成指涨0.62%,创业板指跌0.44%,

个股方面,全市场超4200只个股上涨。

成交额19041亿,比上周五放量733亿。

这个成交量说明目前市场情绪还不错,基本稳住了。

看消息面,内外共振,风起云涌。

先是老美那边两件大事即将落地。

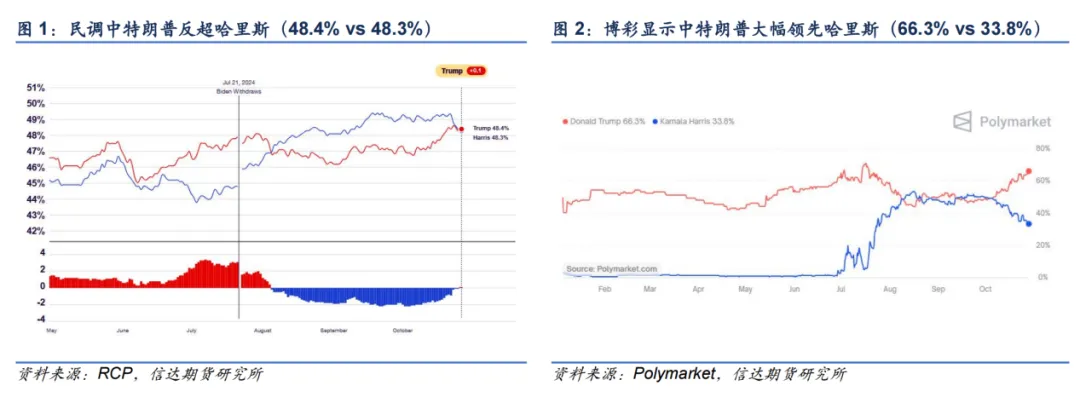

(1)11月5日的美国总统大选

从民调上来看,特朗普和哈里斯差距不大,

不过民调机构都有一定的偏向性,而网站给出的赔率,

66.3% vs33.8%,特朗普。

(2)11月8日的美联储议息会议

自从美联储9月超预期降息50个基点后,降息预期持续降温。

11月这次议息会议十分关键,或许决定了后面的降息节奏。

不过目前来看,11月降息25个基点可能性依旧高达97.4%。

(PS:对于美债而言,这是个利好)

再看我们这边,

上周五确定了关乎财政政策落地的人大会议举行时间,11月4日-8日。

不得不说,这时间安排的很奥妙,到结束前老美那边都尘埃落定了。

我们可以及时作出应对。

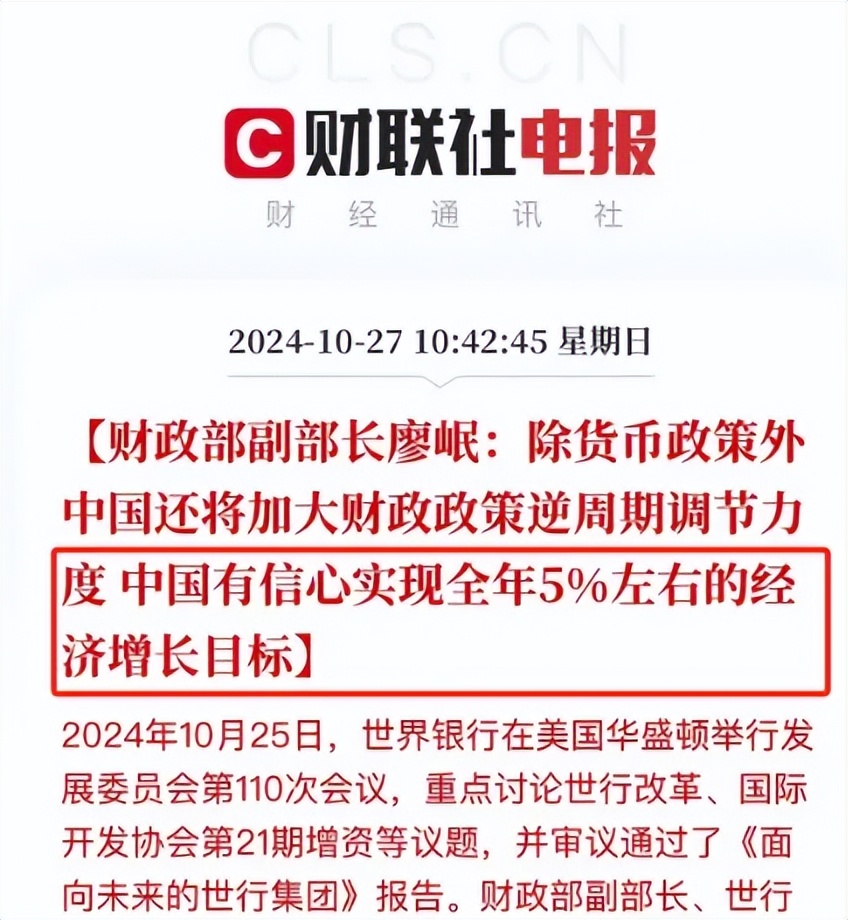

另外,财政部副部长廖岷上周表示:

有信心实现全年5%左右经济增长目标。

这个表态已经很明确了,要完成全年5%,第四季度就要实现5.5%的增速,

潜台词:起袖子大胆干,政策这块,管够!

几件大事全部挤在下周,现在的市场有些“暴风雨前的平静”那种意味了。

我们以不变应万变:

收集好便宜的优质筹码,在低位埋伏。

如果市场上涨,就享受账户增值的快乐,

如果有优质资产跌到极低估区间,就逢低捡便宜筹码。

1.0

医药真的不行了?

前两天聊医药赛道的投资机会,一些朋友留言:

“医药彻底没救了,GJ已经不发展医药了”

“GJ要打击医药”

......

对此,网叔想说:有没有救,发展不发展,不是靠猜,也不是靠想。

核心看业绩能不能长期增长,有没有增量市场空间,政策有没有持续支持。

1、先来看业绩

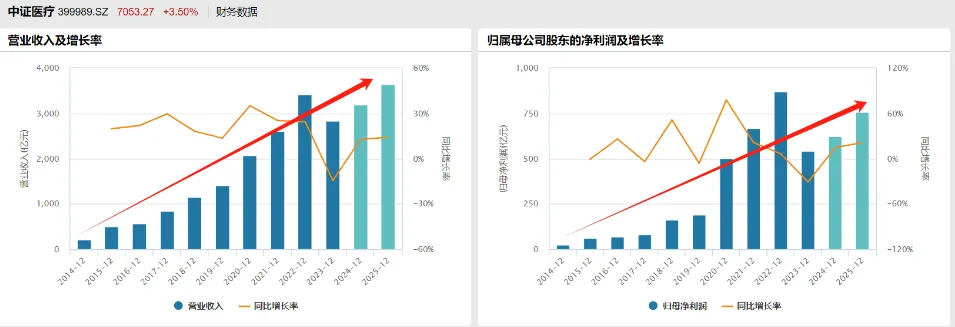

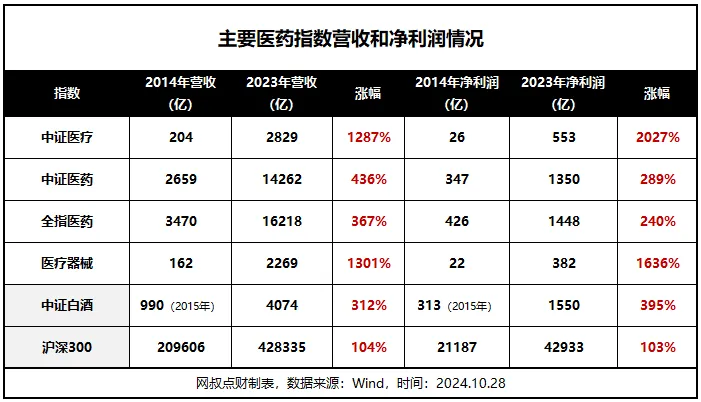

以中证医疗指数为例:

2014年,营收204亿,净利润26.53亿;

2023年,营收2829亿,净利润553亿;

10年营收翻了近14倍,净利润暴增近21倍。

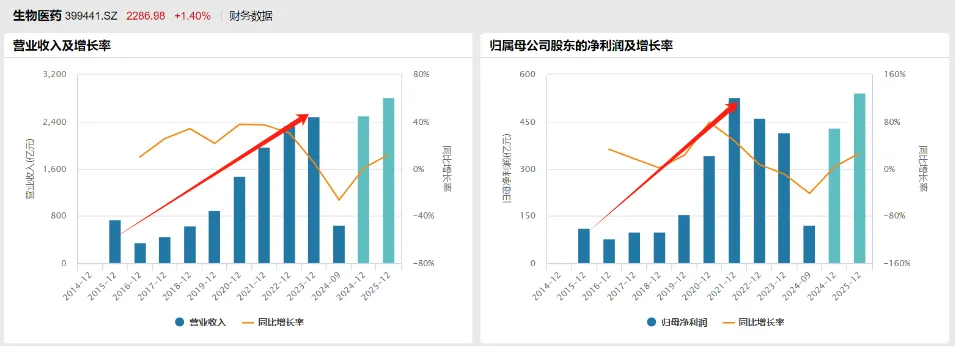

生物医药指数:

2015年,营收738亿,净利润111亿;

2023年,营收2486亿,净利润415亿;

9年营收翻了3.3倍 ,净利润翻了3.7倍。

在2022年,整个行业进入下行周期,营收和净利润都有不小的降幅,

不过目前已经触底回暖的迹象。

根据各大机构预测,随着医药进入下一轮上行周期,到明年净利润和业绩就有望超过21年巅峰期。

其他几个核心医药指数,这十年业绩也都持续增长。

如果不算近两年的跌幅,增长更为夸张。

尤其是中证医疗和医疗器械,营收双双暴涨12倍以上,净利润双双暴涨15倍以上。

同期被视为A股最牛最核心的中证白酒,营收涨了3倍,净利润涨了4倍。

代表A股最强300家公司的沪深300,营收和净利润都只涨了1倍。

可以说明,医药本就是一个长坡厚雪的黄金赛道。

2、再来看政策

今年以来,关于创新药的利好政策是一条接一条,一浪比一浪强。

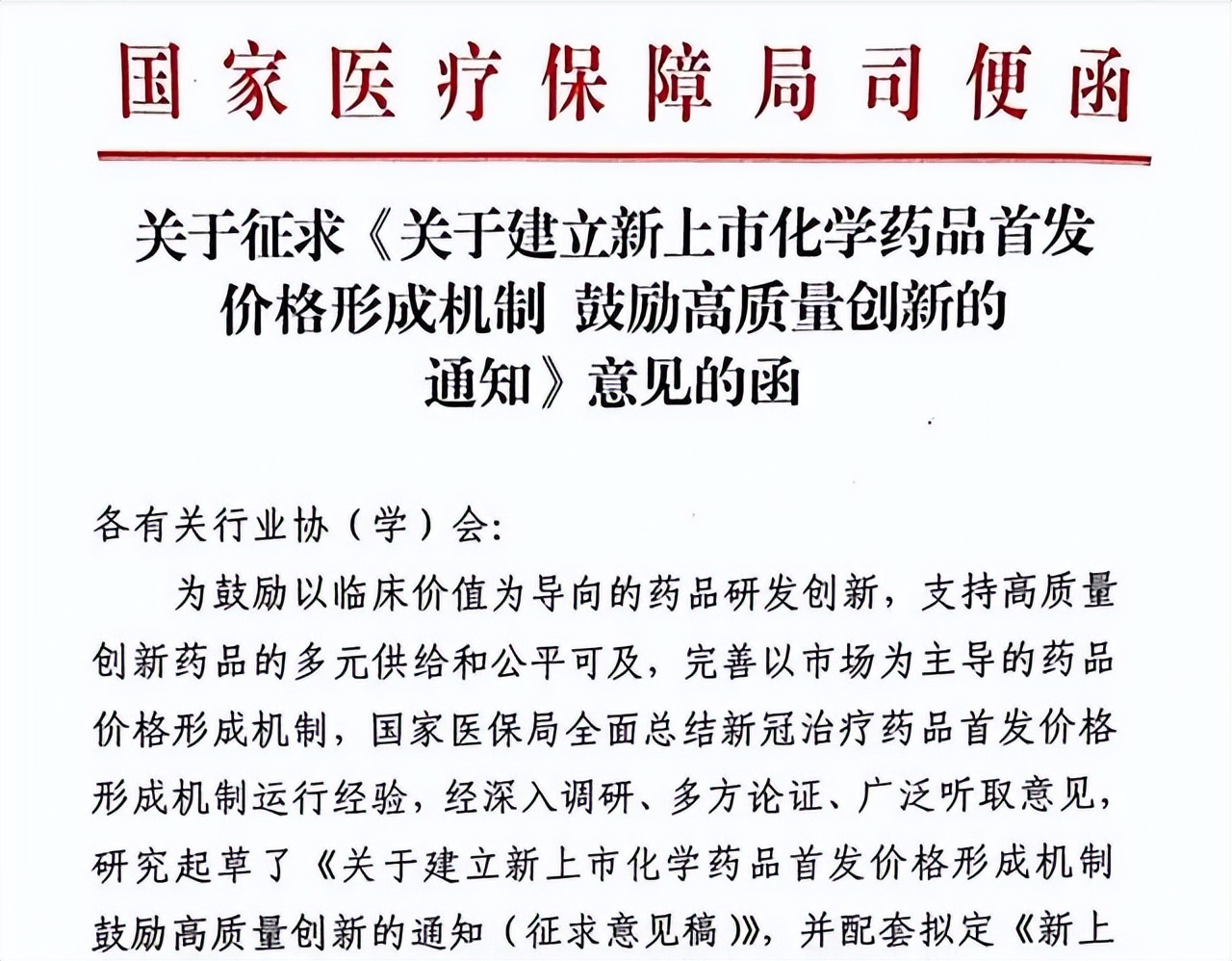

2月5日:

国家医保局发布《关于建立新上市化学药品首发价格形成机制,鼓励高质量创新的通知(征求意见稿)》。

将针对高水平创新药给出一定企业自主定价空间,并予以政策支持。

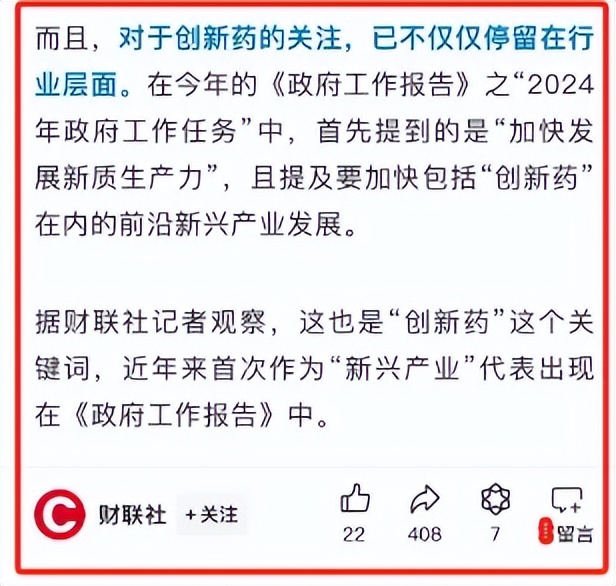

3月5日:

《政府工作报告》中首次提到“创新药”,还将创新药纳入具有生产力跃迁意义的“新质生产力”范畴。

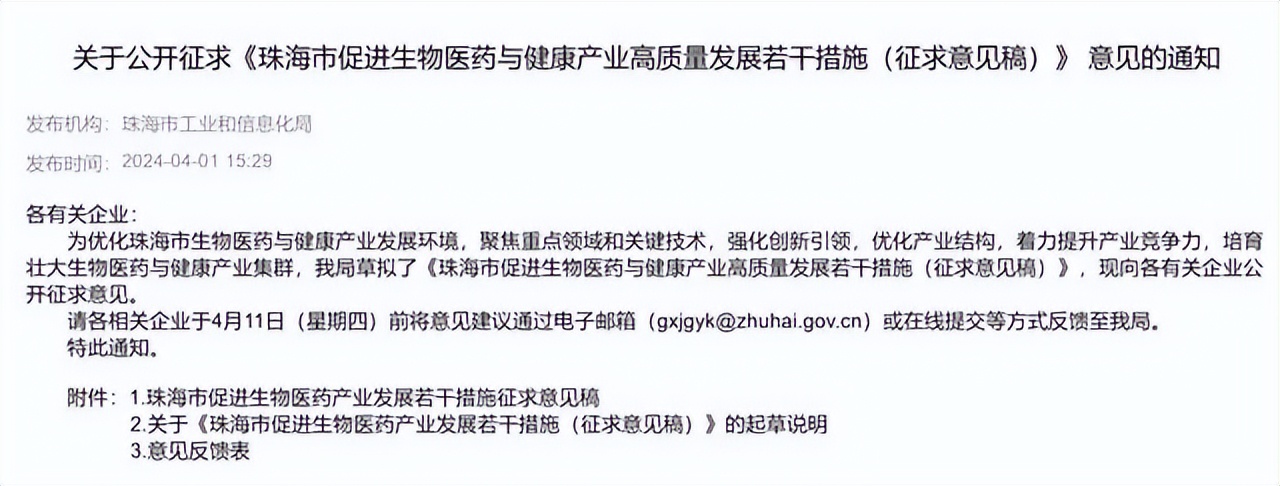

4月1日:

珠海市发布《珠海市促进生物医药与健康产业高质量发展若干措施(征求意见稿)》。

将进一步优化生物医药与健康产业的发展环境,通过多项政策措施支持生物医药企业的研发及产业化,并健全人才保障机制。

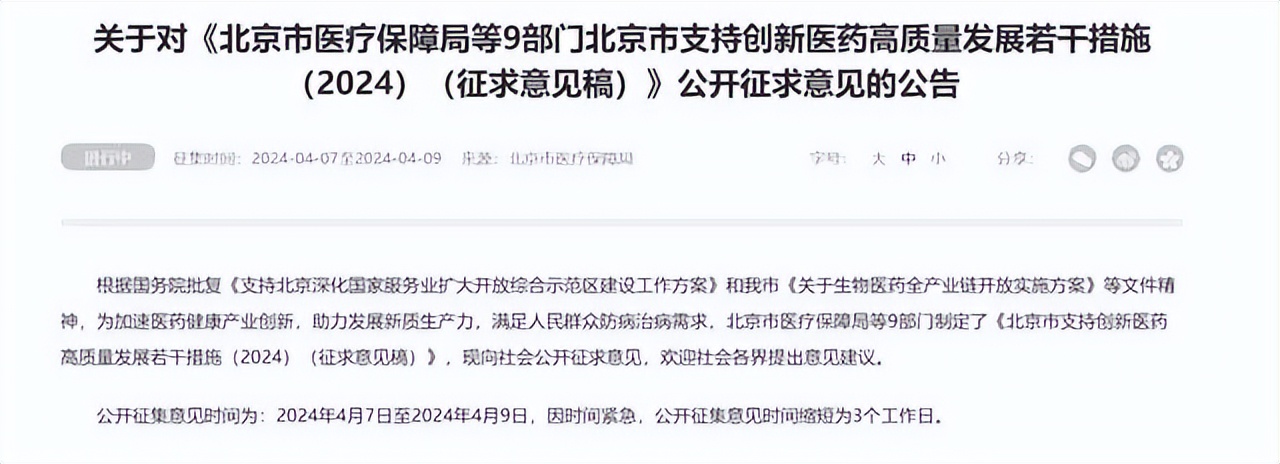

4月7日:

北京发布《北京市支持创新医药高质量发展若干措施(2024)(征求意见稿)》。

将提升创新医药临床研究质效,加速创新药械审评审批,促进医药贸易便利化。

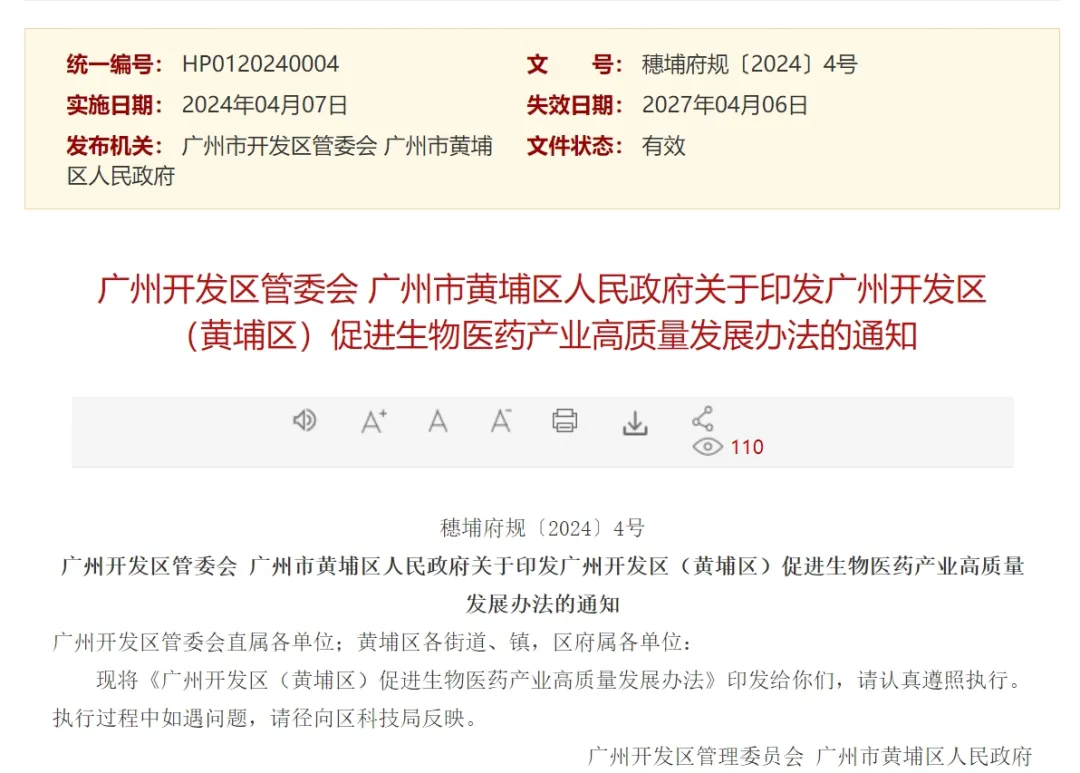

同一天,广州发布《关于印发广州开发区(黄埔区)促进生物医药产业高质量发展办法的通知》。

将加大对创新药研发和成果转化的资金支持。

6月6日:

国务院办公厅印发《深化医药卫生体制改革2024年重点工作任务》。

明确提出要制定关于全链条支持创新药发展的指导性文件,加快创新药等药品及医疗器械审评审批。

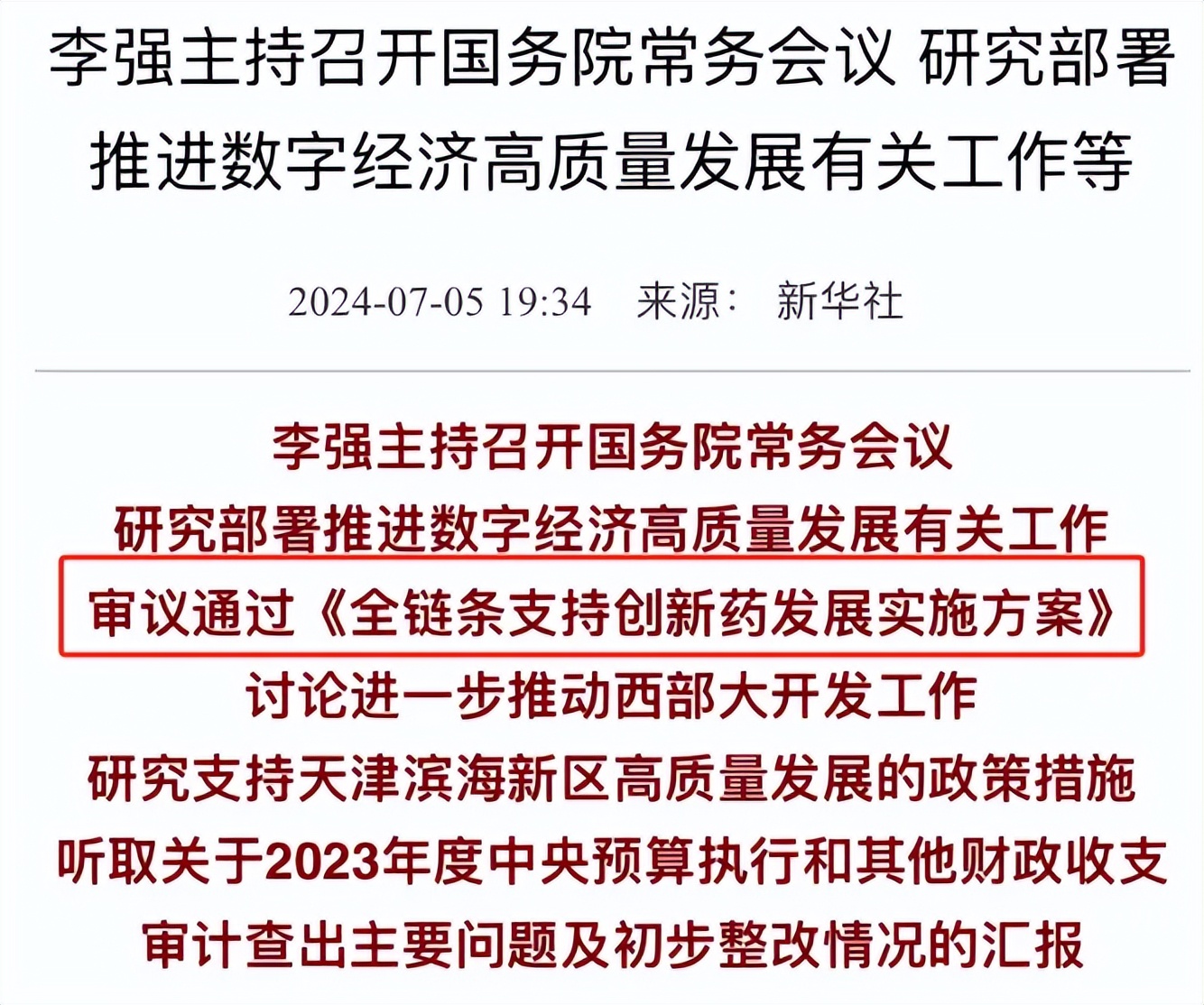

7月5日:

国务院审议通过了《全链条支持创新药发展实施方案》。

意味着创新药领域将迎来全方位的政策支持,标志着国家在推动创新药物发展方面的坚定决心。

7月30日:

上海出台《关于支持生物医药产业全链条创新发展的若干意见》。

持续加大创新药研发支持力度,成为继北京、广州、珠海之后,又一落地创新药支持政策的城市。

不出意外,后面会有越来越多城市跟进。

9月13日:

国家药监局宣布将创新药临床试验的审评审批时限从60个工作日缩短至30个工作日,以加速创新药物研发进程。

10月24日:

国家药监局重磅发布《关于对创新药以及经沟通交流确认可纳入优先审评审批程序和附条件批准程序的品种开展受理靠前服务的通知》。

将对创新药进行加速准入上市,从2024年11月1日开始实施。

从中央到地方,“创新药”几乎每个月都有重磅利好,

完完全全可以体现国家对创新药发展的重视和支持,

而且,政策大概率还没出完。

至于很多人担心的集采,

对仿制药而言的确是利空,但对我们组合主投的创新药和生物医药反倒是利好。

集采的目的,

一方面是为了减少医保压力,

另一方面是为了腾笼换鸟,搞出我们自己的创新药和生物医药,而不是一味地模仿老外。

毕竟这关乎到我国14亿人口的医疗健康自主权,

也是我们经济转型升级的一个核心赛道,

GJ没理由不重视、不支持。

3、最后再看增量市场空间

先看国内市场,

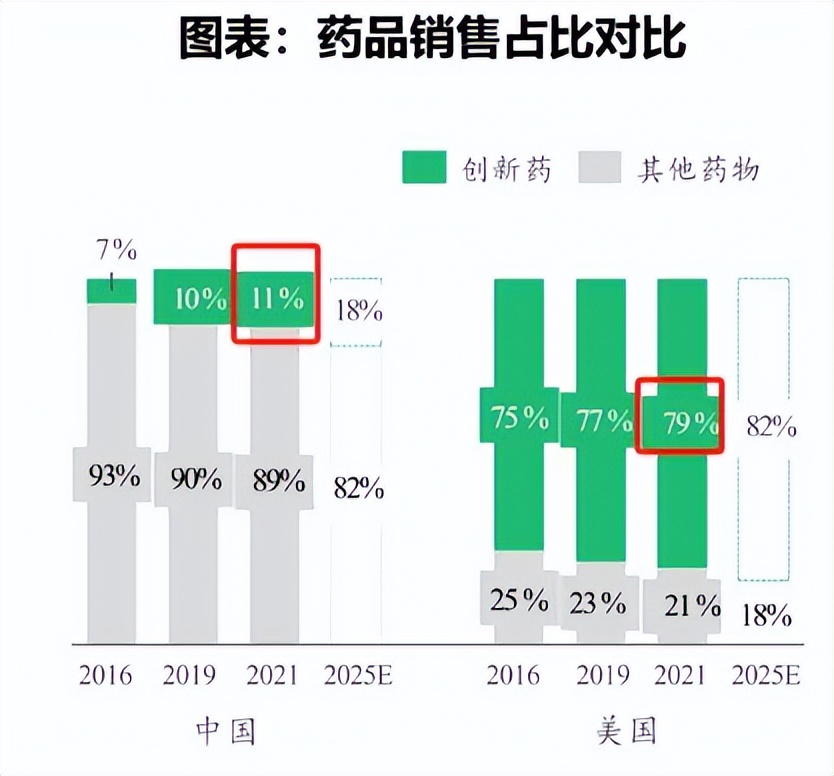

从销售数据看,我国创新药销售占比远低于发达国家。

据BCG测算,2021年中国创新药销售额约250亿美元,占全国药品销售额约11%,

预测到2025年,也才仅仅只有18%。

而反观美国,2021年创新药销售约4565亿美元,占美国药品销售额约79%。

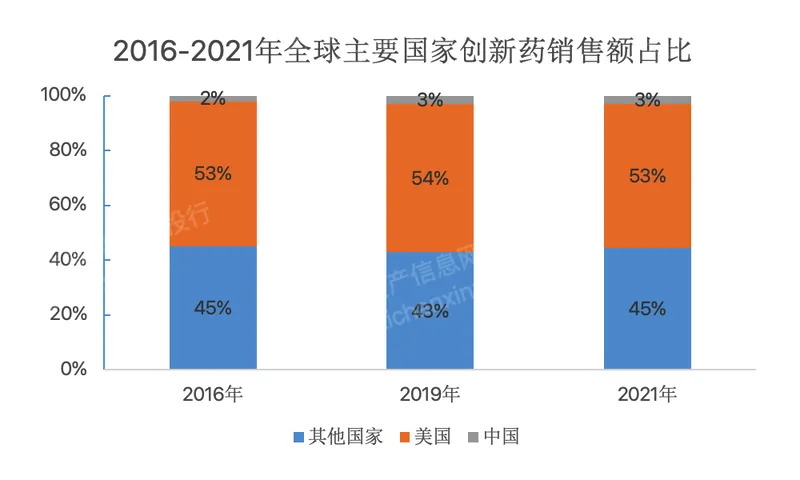

再来看国际市场,

我国创新药在全球销售额远低于大多数发达国家。

2021年,美国在全球创新药销售额的占比超过一半,达到53%。

而其他发达国家中,

欧洲五国(英国、法国、德国、意大利、西班牙)占比达到16%,

日本韩国占比达到8%,

中国的销售额占比仅仅只有3%。

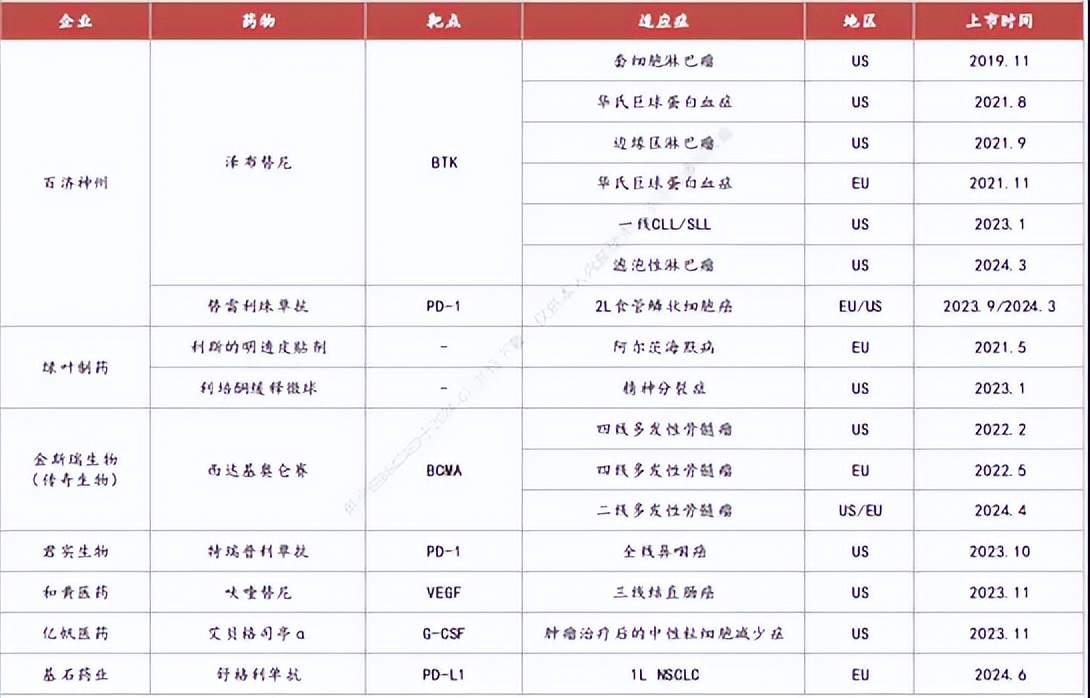

但是近些年我国创新药在国际市场的认可度飞速提高。

不仅有多款创新药在FDA等海外监管机构获批上市,

如石药集团的玄宁(马来酸左旋氨氯地平片)和传奇生物与强生子公司杨森生物共同研发的CARVYKTI(西达基奥仑赛)。

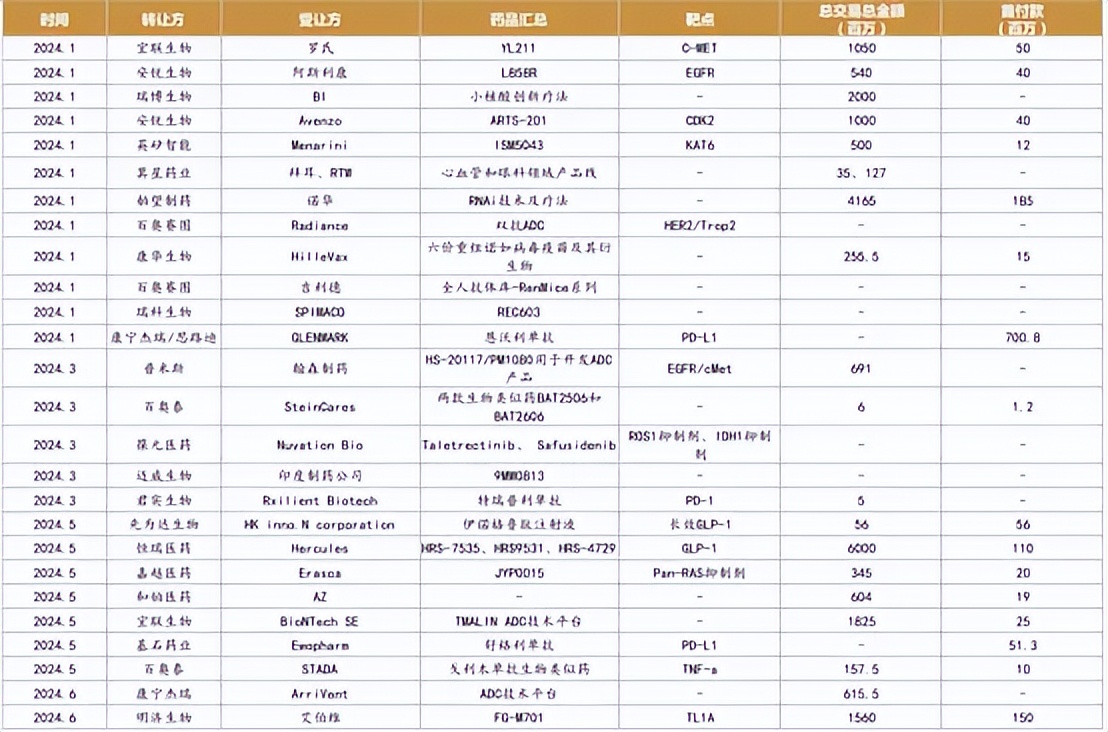

而且中国药企在License out(专利授权)方面也取得了显著成果,项目数量快速提升。

据统计,超过30个License out项目总交易金额超5亿美元,

其中超20亿美元的项目包括科伦药业的七个ADC项目(94.7亿美元)、百利天恒的BL-B01D1(84亿美元)、康方生物AK112(50亿美元)、荣昌生物的纬迪西妥单抗(26亿)等。

有实打实地业绩增长,有政策支持,有广阔的增量市场。

网叔不知道,很多人所谓的医药完了,没希望了的结论是从哪里来的。

如果你真的觉得这个行业完了,就不要关注,不要投。

如果你打心底里就不相信,那么只要稍微一跌,大概率就会立马割肉,大骂这个行业真的不行。

稍微一涨,就忍不住止盈,永远吃不到这个行业真正的大肉。到时候卖飞了还得拍着大腿后悔。

与其投入金钱、时间、感情这样折磨自己,还不如不投,何必呢?

2.0

医药能梭哈吗?

最近医药发车,很多朋友问网叔:

医药现在能不能梭哈?

经常读网叔文章的朋友应该都知道,

网叔从来不建议普通投资者梭哈单赛道或单个板块。

梭哈这件事操作起来简单,打开手机搜索一串代码,手指点点轻松就能完成。

但是在投资中绝对是高难度操作。

梭哈的潜台词是什么:

1、我对这个投资机会100%确认,如果不是业内超级大佬或者精攻于这个行业十年以上的额投资高手,一般人很难做到这个程度。

2、我的风险承受能力极高,万一市场出现黑天鹅暴跌也不会影响到我的正常生活,我的心态也不会崩溃,这种人也不是一般人。

如果你真的能做到以上两点,你大可梭哈。

有极深的专业,又极高胆识,有承担高风险的能力和准备,那这个钱活该你赚。

但对于咱们大多数普通人而言,

在专业和胆识没那么强的情况下,先保住本金才是第一位,其次才是在风险可控的基础上想办法搞些超额收益。

所以在网叔看来,

普通投资者做赛道投资博超额收益,仓位最好控制在总仓位的20%以内,最高也不要超过25%。

这些年,网叔见过大多数散户,在投资中都有犯了一个致命错误:

投资前想得很少,准确地说是只想好的,很少想坏的。

满脑子都是现在买入,未来能赚多少钱。

很少考虑风险。

所以建仓时非常激进大胆,动不动就梭哈。

但是后面一碰到利空大跌就不知所措了。

最后要么被动躺平装死,要么在低位割肉,导致永久性亏损。

实际上,投资中真正的风控从来不是事后被动躺平或止损,而是事前的充分考虑和做足应对。

市场阴晴不定,黑天鹅无法规避。

但对于我们而言,很多风险,事前多思考做足应对是完全可以避免的。

死于“黑天鹅”是一种无奈,

但因为事前考虑不周、没做足应对措施而亡就是能力和认知问题了。

3.0

新的医保谈判正在进行中

昨天,为期4天的医保谈判在北京正式开始了。

将有162个药品参加现场谈判和竞价,包含多种首次开“谈”的肿瘤高值创新药以及罕见病新药。

今年的医保谈判时间比去年提前了近一个月,谈判结果公布时间也会比去年早一个月。

这种时间安排最大的好处:

有利于谈成的成品药一开年就入院。

在这种情况下,最收益的就是创新药企和生物医药企业,能够更早的以价换量。

从这个细节不难看出医保在持续改进,支持创新药一系列政策正在有条不紊的推进落地。

昨天第一天的谈判也透露出很多信息。

有三点特别值得注意:

第一是动态调整。

今年是国家医保局成立以来连续第7年对医保药品目录进行调整,保持了“一年一调”的状态,及时将符合条件的新药好药新增纳入医保目录。

2019年以来通过谈判进入目录的新药数量明显上升,尤其国产创新药。

截至2023年,通过谈判进入医保目录的创新药已从2019年的47款增至236款,

其中,进入医保的国产新药数量从2019年的9款增至104款,数量占已上市国产新药的比例从13.2%提升至50.7%。

第二是支持创新。

及时将新获批上市药品纳入谈判,以实现药品保障范围与临床用药需求更高程度匹配。

数据显示,5年内新上市的药品在当年目录新增药品中的占比,从2019年的32%提高到2023年的97.6%。

新药从获批上市到进入目录的时间,从原来的5年多缩短到现在的一年多,80%的新药能够在上市之后的两年内进入医保药品目录。

第三是减轻负担。

医保谈判的主要目的还是通过降低药品降低来减轻患者的医疗费用。

不过今年将这个重点放在了最后,排在了“支持创新”的后面。

意味着今年医保谈判在创新药的价格上会略有松动,不可能再像过去一样“灵魂砍价”。

毕竟一味地打压价格也不利于创新药企的长期发展。

这次医保谈判,也是“全链条支持创新药”后的首次谈判。

从目前的情况来看,多家药企表示“谈得不错”,“符合预期”。

可以明显感受到今年的医保谈判,

对创新药的支持力度依旧药远远大于仿制药。

(1)医保对创新药的资金支持力度越来越大,上升空间巨大

医保对创新药的支出从2019年的59.49亿增长到2022年的481.89亿,增长了7.1倍,仅占2022年医保支出比例的1.96%。

与2022年2.46万亿的医保支出金额相比,医保基金对创新药支付的提升空间仍然较大。

可以说,过去医保谈判只追求低价,限制了创新药企的盈利空间。

今年风向明显改变,更加重视药品价值。

(2)“以价换量”的预期得到兑现

对于创新药和生物医药而言,有望实现以价换量。

从以往纳入目录的案例来看,创新药在成功纳入医保后,往往能够通过准入覆盖的快速扩大实现销量的快速增长。

以国产PD-1抗肿瘤药物信迪利单抗为例,

该药2019年被纳入医保,2020年销售额即实现了954%的增长,达到2.73亿。

进口特应性皮炎新药度普利尤单抗注射液于2020年纳入医保,次年销售额实现了47486.2%的惊人增长。

后续随着越来越多的创新药被纳入医保谈判,医保最创新药的支持力度也会越来越大。

当一个行业有越来越多的公司能够以价换量,推动销售额和净利润稳步增长,对企业和用户来说都是双赢局面。

虽然国家一直在推行医保谈判和集采,

对仿制药可能是利空,但对创新药和生物医药倒是利好,

内在核心就是要大力支持创新药和生物医药发展。

这也是网叔的医药组合重点选择创新药和生物医药这两个方向的核心原因。

现在医药的投资机会已经逐渐显现,

政策面已经翻转,基本面和资金面即将反转,估值依旧处于历史低估区间。

一旦基本面出现反转企稳迹象,医药就会彻底爆发。

$沪深300(SH000300)$

本文作者可以追加内容哦 !