第三节 赎回条款

一、赎回条款:

赎回的形式:到期赎回、有条件赎回(强制赎回)

二、到期赎回:

1.到期赎回的价格:

一般而言到期赎回的价格在115元左右,具体看不同可转债的公告即可。因到期赎回并非我们关注的重点,为什么这么说呢?所有可转债发行公司的终极目标都是消灭可转债,把债主变成股东,从借你钱到拉你上贼船,从当儿子的变成当爷爷的,也就是强制赎回。

2.发行转债的本质:

发行可转债,本质上是上市公司再融资,再融资分为增发、配股、发行可转债三种,但增发配股难度非常大,需要经过层层审核,条件也相当苛刻,手续繁琐,但是发行可转债却容易很多,手续也简单,时间较短,正因为如此,大部分可转债发行公司都会想尽一切办法实现强制赎回,即转股办法,而非到期赎回,当然我们投资可转债,也并非为了到期赎回赚取其中利息和补贴,而是为了强制赎回,在这一点上,我们和公司的利益是相对一致的,但并不排除有部分公司只是为了我们的资金,只付出超级低的利息,到时回售的可转债发行公司,都是要流氓,不讲武德。

3.的印记:

如现在的苏农转债、德尔转债、博世转债,就是到期赎回,一直投资该批次可转债的持有者,玩了个寂寞,后面章节会详细分析如何最大程度避免该类可转债,而后我们也尽量少投有到期赎回可转债记录的公司。

4.违约的印记:

最新违约的是岭南转债,过去则有搜特、蓝盾、鸿达,未来可能还有很多,比如广汇,对于到期赎回,也并非所有转债都能做到,核心在于公司是否有能力化债,如果无法化债,那么违约的可能性成倍增加,原则上是要远离那些无充足资金、无法下修、股价极低的转债,防止违约的发生。

5.到期赎回的参考意义:

对我而言,到期赎回价是一个买入价的重要参考,当然实际参考是到期保本价,到期保本价指剩余年限的利息加到期赎回价,这里不要重复计算,下面举例说明:

塞力转债剩余1.8年,也就是只有最后两年的利息,即利息2.5%、3%,而到期赎回价包含最后一年的利息,所以真正的到期保本价=2.5+115=117.5元,也就是在2025年8月19日前到期保本价都是117.5元。

为什么要例举到期保本价呢,这是衡量投资风险的重要门槛,在到期保本价以内买入,长期来看大概率不会亏损,注意的是,这不是绝对标准,因为可能出现违约等情况,只能说是大概率。

我个人买入价,在绝大部分时间里,都是选择保本价以内买入,一个是为了更好的控制回撤,另外一个是为了防止长期亏损;当然,价格只是买入理由的一个参考,绝不是买入的唯一理由,如果只看价格高低买卖,长此以往,大概率你会输的很惨,就算不输,持有心态也很可能很不好,不管是高价债还是超低价债,其实持有的感觉,都不会是最佳的,因为会担心黑天鹅事件,高价债则担心砍头杀,低价债则怕重大利空导致退市。

二、强赎赎回(有条件赎回):

1.触发强赎的条件:

A.转股期,公司股票在任何连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%,正常都是130%,有极少部分是120%);

也有不同的,比如天创转债、环旭转债、兴森转债、仙乐转债、百川转2、三角转债是要求连续三十个交易日中至少有二十个交易日的收盘价格不低于当期转股价格的130%;

冠宇转债、晶能转债、飞凯转债、大秦转债、雪榕转债是要求连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的120%;

锦鸡转债是要求连续三十个交易日中至少有二十个交易日的收盘价格不低于当期转股价格的120%;

而晨丰转债更为特殊,是要求连续三十个交易日中至少有二十个交易日的收盘价格不低于当期转股价格的130%;

投资,一定要格外注意一些特殊案例,因为特殊案例可能存在套利空间,也可能是别人没有注意到的陷阱。

B.规模小于3000万;

2.强赎的意义:

强赎,对于发行人和投资者,是双赢局面;到期赎回,是双输,者除外。

"强制赎回条款”,乍一看很吓人,其实却是可转债募集说明书里最美妙的一个条款。每次看到这一条款的文字时,资深可转债投资人眼里都会泛起异样的神采,耳边响起货币叮当作响的声音,仿佛一个老人又想起少年时一段得意的往事。

为什么?因为“强制赎回”的发生,往往伴随着“胜利大逃亡”携带细软满载而归的成就感。有意思的是,“强制赎回”不但是可转债持有人喜闻乐见的事,可转债发行公司也表示十二分的欢迎,大有出门放几个礼花庆祝的意思。

强制赎回的公告,是胜利的号角,是节日的礼花,是感恩节的空气,是麻辣香锅的声畅淋漓,是整部进行曲的最高潮。

转债的魅力在于:在安全保底的保单下,附送一张通往牛市的火车票根。请注意,不是高铁,是普快,但目的地肯定是一样的。在熊市里,它是火种:在牛市中,它是火焰。在面值附近买必能保底。“客观地讲,可转债不是一个暴利工具,但是却有可能给你带来 安全的暴利。”

可转债最重要的功能不是暴利,而是安全。在安全的前提下,给你带来较高收益率的可能……这个较高,有时候是不怎么高,有时候是比较高,有时候是相当高,但是长期来看,亏损的可能性不是没有,是极低。这个可能”,是大概率事件,时间越长,可能性越大。

这些对可转债无尽的赞美,大部分都来至赎回条款(后面章节讲其他条款),在这,我诚心的表示非常佩服设计可转债条件的人,这高瞻远瞩的设计,让可转债充满了魅力,对其的敬仰,如黄河流水,滔滔不绝……

强赎策略,也是我们可转债投资的常用策略,会让我们更快的赚取相对高确定性收益,后面章节会针对强赎策略详细讲解。

关于确定性收益,强调一点,我们只要赚确定性的钱,不要贪心,也不可能赚到最后一个铜板,真想赚最后的铜板,那么最大的可能是挂在山顶上,当一个聪明小心的老韭菜,而非刚入场的新韭菜,被割了一茬又一茬。

3.强赎触发后的选择:

强赎触发之后的选择:卖出或转股买入可转债之后,一定要记得定期査看强赎触发情况,期限最好是一个星期或者半个月一次,隔太久容易错过重要信息,一般可以在集思录上查询:可转债-强赎-强赎天数排序。

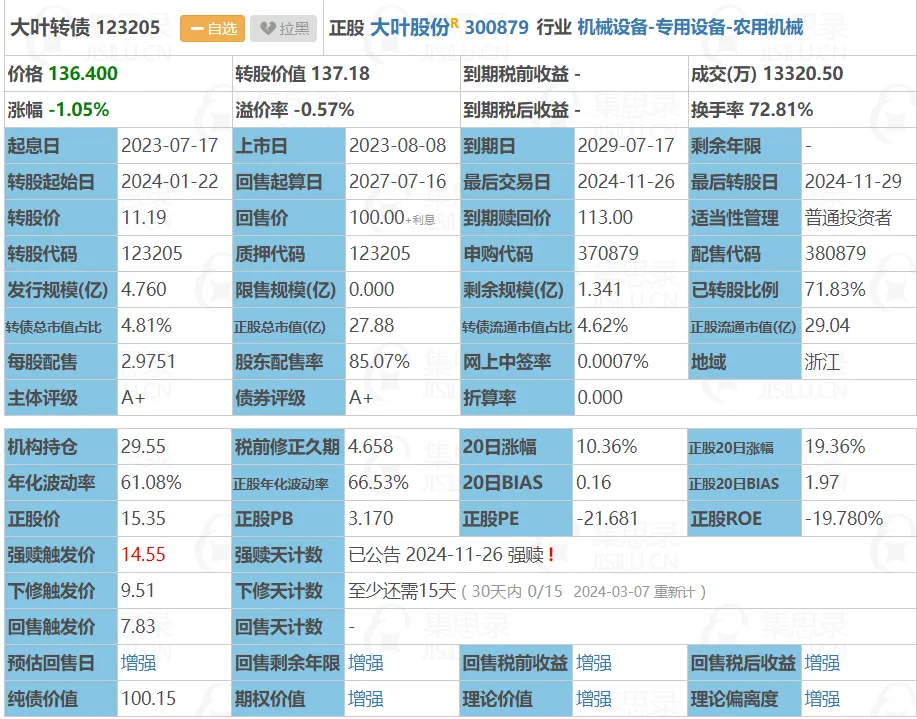

4.不强赎的背后:

如图片,即表示当前可转债符合强赎条件的天数,如世运转债,表示已满足14天,只需要再满足一天,即可达到强赎条件,但是,达到条件,并不代表公司一定马上发布强赎公告强赎是公司的权利,并非公司的义务,也就是公司可选择也可不选择,既然可选,那么也就可以择时;何为择时,就是公司可以选择时间,那又为什么公司会择时呢,原因有很多,比如大股东想减持,强赎不利于股价的上涨;或者大股东想定增,则不希望股价太低;另外大股东也可能因为分红的事,逼着大家转股可能降低分红比例,也存在不强赎的可能;另外就是大股东还持有转债,希望正股继续往上涨,这种情况是最多见的。

每次可转债转股,对原股东来说,都是吸他们的血饱持有者的肚子,比如,原来有5个股东股本为100亿,现在可转债转股150亿(假设转股价值为150元,则实际发行可转债面值为100亿),股本变成了200亿(可转债融资金额转为股本),而现在却拿了100元当150元使用,故此,才有那么多公司达到了强赎条件不强制赎回的核心原因。例子如下图。

认真看会发现,大部分公告不强制赎回的可转债,转股价值都是远高于130元,在资本市场里,通常是牵一发而动全身,请勿生搬硬套,没有什么是某些条件必定会触发另外一些变动的,也许在某些特定情况下,其他投资条件或逻辑会失效,这也是我一直强调的:保持敬畏市场之心,你知道你知道的,你知道你不知道的,你不知道你知道的,你不知道你不知道的。

5.强赎后的表现:

触发强赎之后,溢价率会大幅下跌,一般会跌至3%以内,如果溢价率过高且看好正股,可卖出可转债买入正股。卖出可转债或转股,一般而言,我不建议转股,直接卖出可转债获取确定性收益,为什么不建议转股呢,因为转股后,股票需要第二个工作日方可卖出,正股的涨跌不具有确定性,而我们要的正是确定性收益。

那是什么原因导致可转债规模不足3000万的呢,原因是可转债转股了,那为什么可转债持有者会去转股呢,是因为可转债出现负溢价率了,大家都去转股套利,关于可转债负溢价率转股套利,后面章节再深入讲解。

6.强赎的比例:

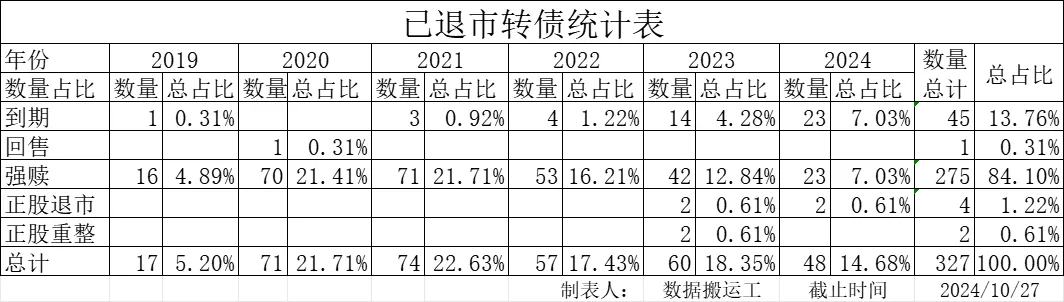

我认为所谓的强赎条款,随着市场的变化、经济周期的下修、股票数量的增多及质地下降,不可避免的受到了强烈的冲击,2022年之前的历史数据统计,强赎比例超过95%,2023年则下降至91%不到(而23年当年的强赎比例仅66%不到),2024年则可能降低至90%(截至2024年10月27日,本年强赎比例48%;累计强赎比例为84%)。

如果不是9月23日开始政策的强刺激,这个强赎比例会更低,数据会更加难看,不过在A股历史上,大概5-7年就有一次较大的波动,而转债有6年的存续期,是比较容易遇上这个风口的,当然依然很多公司不懂珍惜,在风口期转股价值过低,根本无法带动转股或把转股价值拉升130元以上,错过了大波动时机,也正因为如此,我们选择转债的时候,尽量选择那些溢价率较低、正股弹性较好的标的,这样更容易享受正股向上的波动,获得超额收益。

7.法院判决的强制赎回:

如果遇到公司重组、重整等情况,可能会出现法院判决,要求在某个时间段内转股、提前偿还,这样就不是真正意义上的强赎,而是被迫赎回,过去有正邦、全筑两个转债遇到重整导致提前被迫赎回,当然,一般上来说重整也有机会拿到面值加利息的收入,只是有单账户金额的限制,正邦是以刚兑10万元/户(不含利息),全筑则以刚兑5万元/户(不含利息)。

这里要提到一点,岭南转债到期后无法支付,最后由省政府及市政府联合出台一个政策,那就是以刚兑10万元/户(不含利息)收回转债,主要这不是以到期赎回价计算,而是以面值计算。

也正因为如此,很多人会分账户买卖那些有瑕疵的转债,以保证潜规则的刚兑底线,也就是很多人会把一个账户上的转债数量限制在1000张以内。

因为这节非常重要,后面章节中会有详细操作说明、案例说明,以供参考。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$宏昌转债(SZ123218)$$建工转债(SH110064)$$晶澳转债(SZ127089)$

本文作者可以追加内容哦 !