一、全球资产表现

股市:近一周,全球主要市场指数中,上证指数上涨1.17%领涨全球,纳斯达克指数微涨0.16%,其余指数均有不同程度下跌。美联储降息预期反复,海外流动性受到影响,但亚太地区股市普遍表现弱于欧美。英、法、德周跌幅不超过2%,日、韩、印、越则跌幅均超过2%。恒生指数周跌幅1.03%,近期与上证指数走势明显相悖。

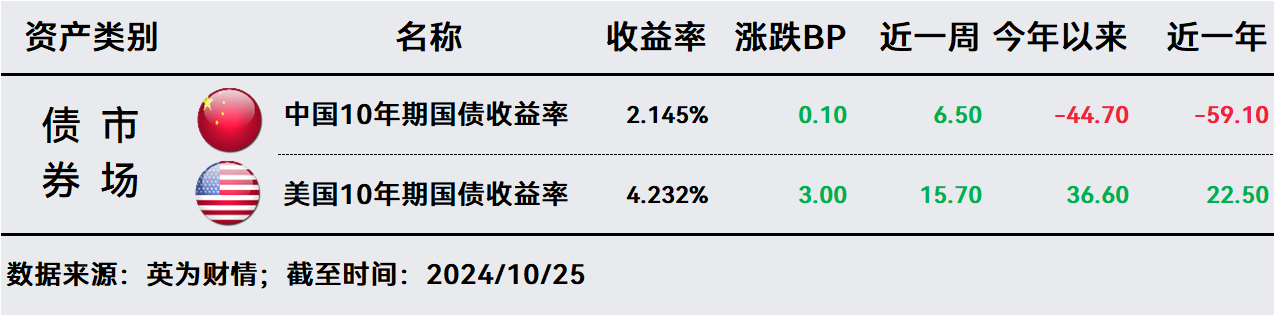

债市:受到美国经济数据提振,市场对美联储降息的幅度已降低预期,美国10年期国债收益率一度涨至4.2%上方。近期股市企稳回升,股债跷跷板下,对债市形成一定压制,中国10年期国债收益率近一周上涨6.5bp涨至2.145%。

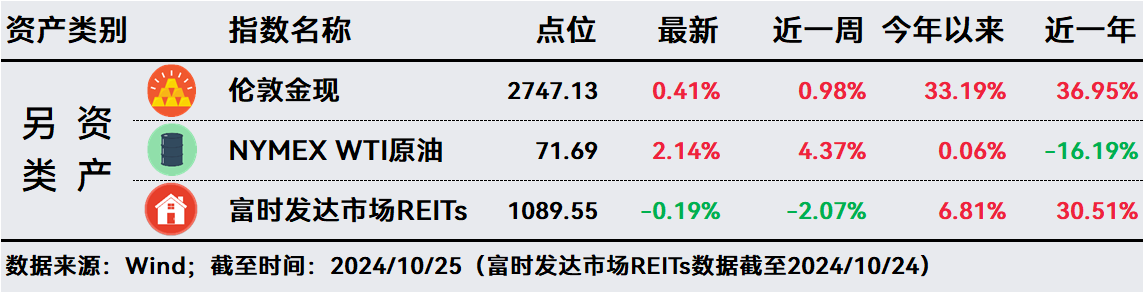

另类资产:近一周,黄金价格刷新历史新高,伦敦金现货价格上涨至2747.13美元/盎司,上涨0.98%,年内涨幅超过33%;海外地缘因素紧张,WTI原油小幅周度大幅上涨4.37%;富时发达市场REITs下跌2.04%,近一年表现仍亮眼,涨幅超过30%。

二、投资策略

1、财政部副部长重磅发言。世界银行在美国华盛顿举行发展委员会第110次会议。财政部副部长、世行中国副理事表示,近期中国政府推出一揽子增量政策,得到国际社会广泛关注。除货币政策外,中国还将加大财政政策逆周期调节力度,在化解地方政府债务、稳定房地产市场……通过政府支出撬动社会投资、刺激消费,增加有效需求。中国有信心实现全年5%左右的经济增长目标,并继续为全球经济增长注入动力。

2、美联储褐皮书出炉,年末或仍有两次25基点降息。褐皮书显示,通胀水平继续保持温和。市场对美联储的关注焦点仍在于其年内的降息节奏。芝商所FedWatch工具显示,美联储在11月和12月各降息25个基点仍是大概率事件,概率分别为95.1%和74.6%。

3、IMF公布全球经济展望报告,称中国出台的多项措施方向正确。IMF本周公布全球经济展望报告,预测2024年全球GDP增长率为3.2%,与7月份的预测保持不变;2025年预计增长3.2%,低于7月份预测的3.3%。根据IMF的最新预测,世界经济增长势将更加依赖金砖国家来推动。

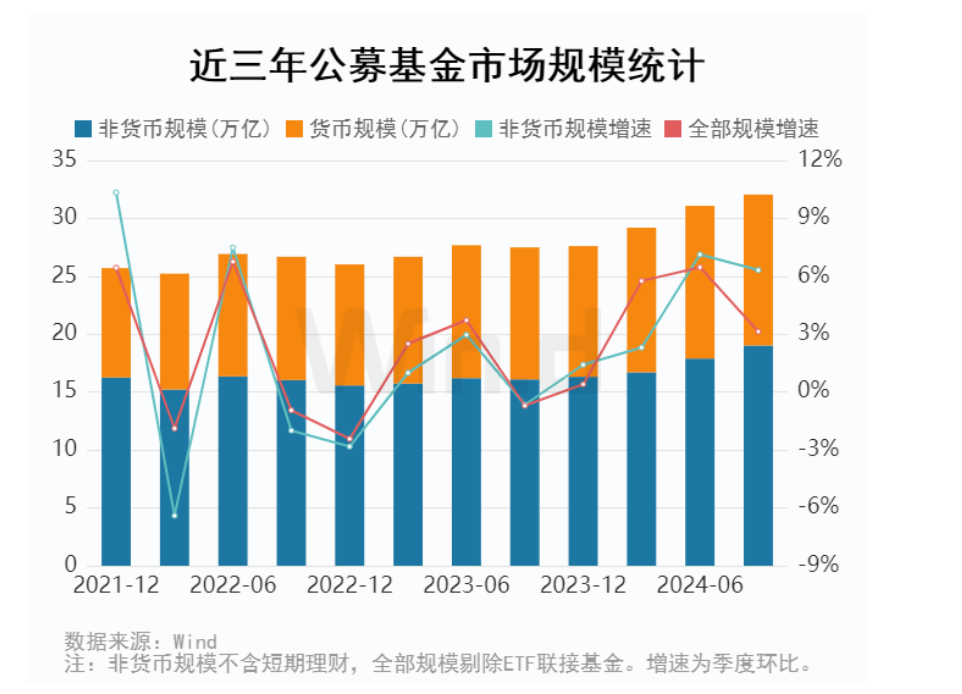

4、公募基金2024年三季报已全部披露。市场规模再创新高,突破31万亿,环比增长2.88%,三季度新发基金247只,合计募资1936.18亿元。其中2024年三季度公募基金的产品发行规模环比减少53.60%,新发产品类型以债券型为主。

5、投资策略

A股:当前看,指数快速上升阶段已经过去,板块表现更多以轮动为主,结构性机会较为明显。接下来重点关注的是11月4日至8日的全国人大常委会议,观察财政政策力度大小。

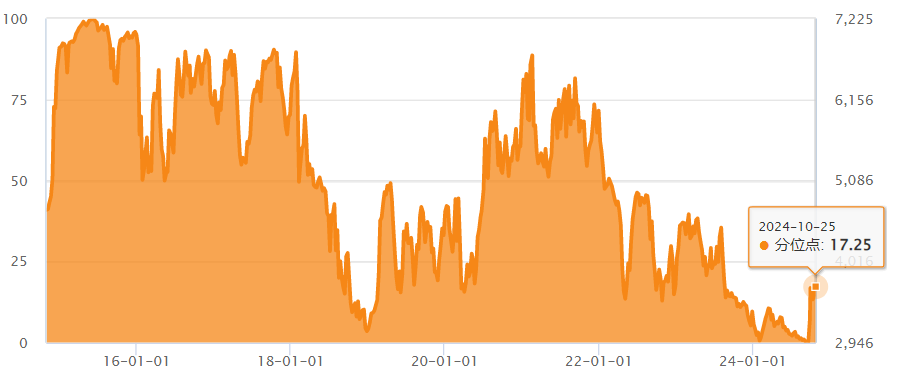

截至10月25日,万得全A市净率1.59倍,处在近十年17.25%分位点。政策端的发力作用明显,市场信心已经重塑,可以对后市行情继保持乐观。

港股:最近几周,A股港股走势相悖,主要原因在于前期港股受益于海外流动性宽松,但近期市场预期美联储降息的空间缩小,导致港股在流动性方面遭到打击。

但南向资金仍继续加仓港股,截至10月25日,南向资金10月净流入668亿元,近10个交易日中有7日为净流入。

三季度公募基金报告显示,主动偏股型基金对港股的配置力度相比上一季度继续加大,仓位上升0.6pct至6.3%。

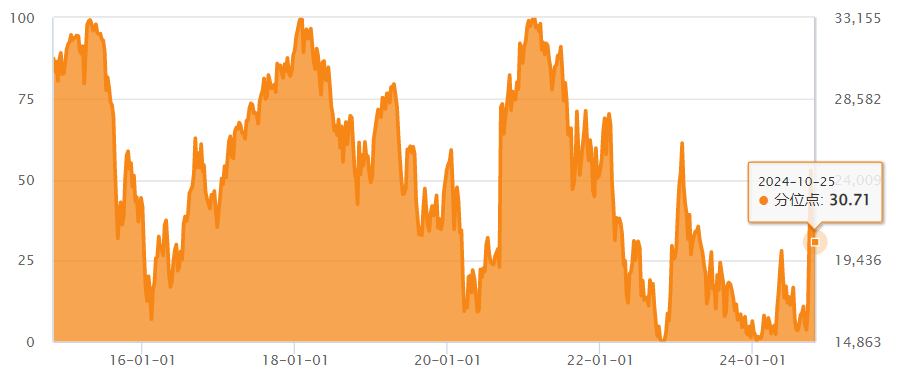

截至10月25日,恒生指数市净率0.99倍,处在近十年30.71%分位点,市净率仍不足1倍,依然在低估位置。

特别提示:市场有风险 投资需谨慎

#11月初或将是本轮行情重要转折点#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !