今天10月28日,中国央行又创设了一项新的货币政策工具:公开市场买断式逆回购操作工具!操作对象为公开市场业务一级交易商,原则上每月开展一次操作,期限不超过1年。

公开市场买断式逆回购采用固定数量、利率招标、多重价位中标,回购标的包括国债、地方政府债券、金融债券、公司信用类债券等。

这是继临时正、逆回购,国债买卖后,今年央行再次推出新工具。对于为什么要推出这一新的工具,比较官方的说法主要有:

1、一位接近央行人士表示,预计买断式逆回购将覆盖3个月、6个月等期限,增强央行1年以内的流动性跨期调节能力。2、公开市场买断式逆回购操作工具期限不超过1年,主要针对是11月和12月分别有高达1.45万亿的1年期MLF(中期借贷便利)到期。

此前,央行说过,MLF操作利率的政策利率色彩将会淡化,现在看来,买断式逆回购,有逐步取代MLF的意思。不过,这些都不是关键,关键在于:债券的所有权发生了转移!

此前,不管是逆回购,还是MLF等,都是以债券(比如国债)为抵押,向央行借钱,债券的所有权不会转移。但是买断式逆回购,债券的所有权出现转移,债券的所有权从金融机构,转向了央行。

这样一来,未来央行将通过买断式逆回购,大量的持有国债、地方政府债券、金融债券、公司信用类债券等。要知道,目前最新的MLF余额67890亿元(截至2024年10月25日);

未来,买断式逆回购逐步替代MLF,意味着央行将直接持有数万亿的国债等。再结合前几个月,央行开始正式买卖国债的消息,也意味着央行将持有大量的国债。

综合来看,结论其实已经很明显了:央行未来将大量的持有国债!这再一次验证了哨兵此前讲过的一个重要观点:未来,中国的印钞模式,将是“以国债为锚”!

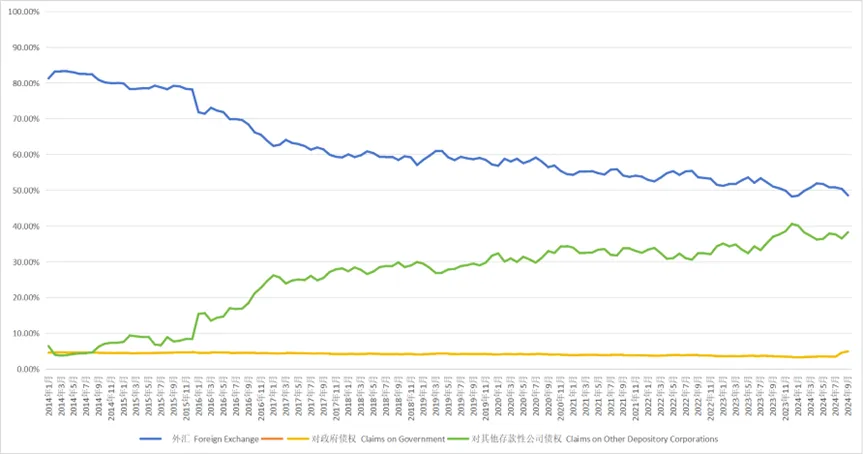

在2001年中国加入WTO之后,中国的外汇收入快速增长,咱们主要是“以外汇为锚”。2014年3月,央行的总资产中,外汇占比达到了83.32%的峰值。而从2014年开始,央行对其他存款性公司债权的占比,开始持续上升。

所谓的“对其他存款性公司债权”,包括对其他存款性公司再贷款余额、再贴现余额、常备借贷便利、中期借贷便利(MLF)、抵押补充贷款(PSL)和逆回购余额。其中,MLF和PSL都是增长明显,是央行放水的重要工具。

从最近2个月(8、9月)的数据来看,国债的占比开始上升(如上图中的黄线所示),这是一个非常明显的信号。从2014年到2024年,中国的放水模式,开启了新一轮的重大转变——未来,就是以国债为错,开启新的放水模式!

这个变化,其实非常的重大、影响会非常的深远,对于A股来说,放水自然是利好。所以我们继续看好牛市,继续持股待涨!

#炒股日记##低空经济“加速起飞”,赚钱机会在哪?##高位“妖”股持续强势,谁能笑到最后?##利好点火,A股发射!逼空行情来袭?##社区牛人计划#

$上证指数(SH000001)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$易方达蓝筹精选混合(OTCFUND|005827)$

本文作者可以追加内容哦 !