看到标题,小伙伴肯定顿悟,我说的就是医药。

这个曾在中证十大行业排行第二,唯独没干过主要消费的行业,这几年异常水逆。

在成长属性、刚需特质、口罩加持的N重buff加持下,医药盛极一时。

爬得越高、跌得越重。

这几年,成长回撤、医药反腐、带量采购让这个板块一直没怎么起来。

9月24日,超预期的“组合拳”,针对资本市场的刺激政策,打开了A股绝地反击的大门。 市场情绪迅速被激活。

如果说上证指数是A股的旗帜,那创业板就是成长板块的代表。

9月24日至10月25日,创业板指(399006)飙涨了46.28%,但医药才涨了26.22%。

贴一张这段时间,申万31个行业涨跌幅,大家感受下:

可以说,医药是成长板块中垫底级的存在。

这波反弹,有人还没解套,有人刚解套,有人踩了风口赚了一波,有人踏空,迟迟不敢入场。

不少踏空的小伙伴明显急了,这时想进场,还能买什么?

我想了下,如果行情继续迈进,一定是成长板块充当排头兵。

因为,大象起舞太难了。

成长板块中,一是我10月15日提到的芯片,很幸运,10月16日至10月25日,短短几日,芯片涨了9.57%。

还有就是医药板块,坦白说,在行业配置中,医药是我较重的一环。

虽没有抄底抄在了半山腰那么悲壮,也算是一脚踩进了深坑。

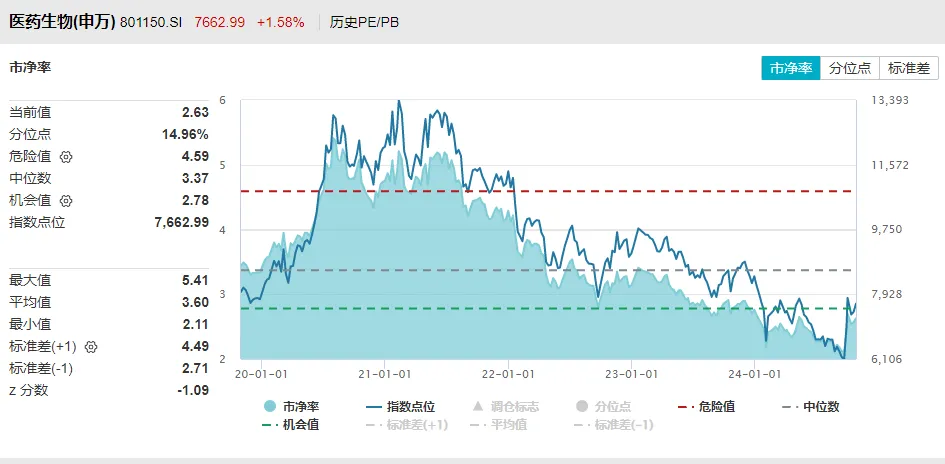

那,反弹了20%+的医药现在什么位置?

市盈率31.71%,五年百分位是52%,市净率是2.63,五年百分位是15%。

估值百分位上,市盈率中等,市净率很低。

这块有点专业,我解释下。

市盈率是市值/盈利。市净率是市值/净资产。

市盈率高是因为盈利下滑,其实这也就是大家说的“成长陷阱“。

一般来说,成长股估值高于价值股,原因是成长股被赋予了较高的增长预期。

常言道,期望越大,失望也就越大。

一旦增长不及预期,就会估值和盈利的双重下跌,即:“戴维斯双杀”。

这里的估值,你可以理解成人们对它成长的期望。

医药的市盈率高,是因为这几年医药业绩在下滑,市净率低是因为股价的跌幅大于净资产的跌幅。

芒格有句名言:反过来想,总是反过来想。

反之,如果业绩停止下滑,甚至,如果三季度爆出来,医药业绩有所回升,那估值和业绩就是双重叠加的“戴维斯双击”。

那么,业绩情况如何呢?以下是WIND的盈利预测,仅供参考。

可以看出,从2024年开始,一致预期医药行业净利润有回暖趋势。

有句话叫,垃圾是放错了地方的宝藏。只要给低于垃圾的价格,也值得出手。被市场弃之如敝履的医药由于基数低,如果三季或年报业绩超预期,很可能是给点阳光就灿烂。

那如果想配点医药的话,主动基金or被动基金?

前些年,主动基金风生水起,这几年,被动基金又大行其道。

背后原因,我们之前分析过,主动基金主要是质量、成长风格,随着近三年这两个风格的没落,主动基金表现差强人意,反而是价值基金脱颖而出。而“价值“也是2019那波大家看不上的存在。

投资就是在玩这种“涨久必跌,跌久必涨“的游戏。

之前文中说过,医药类由于细分行业众多,业绩良莠不齐,专业性强,投主动基金效果更好。

并且,从历史业绩来看,医药领域确实是被动跑不赢主动。

几年过去了,医药板块起起伏伏,回头再看,主动VS被动,结果如何?

就拿名气最大的葛兰来说:

五年时间,她的中欧医疗健康明显跑赢了中证医药、申万医药生物和与她最具可比性的中证医疗,还跑赢不少。

做个小结,底部反弹至今,成长板块,而在众多成长行业中,医药还是个相对洼地。从基金类别上看,医药行业主动基金历史表现要好于被动。

That’s all.

坚持原创不易,如对你有帮助,欢迎点赞转发。

$中欧医疗健康混合A(OTCFUND|003095)$$中欧医疗健康混合C(OTCFUND|003096)$

本文作者可以追加内容哦 !