复星医药发布了三季报,这个业绩超出了我此前的预期。

前三季度复星医药营业收入309.12亿元,净利润20.11亿元,扣非净利润18.36 亿元,同比增长 24.58%。

单独看第三季度,营业收入104.49亿元,同比增长12.30%;净利润7.86亿元,同比增长55.43%;扣非净利润5.82亿元,同比增长474.77%。

今年前三个季度,复星医药的业绩一个季度比一个季度好,经营质量在持续提升。第三季度营收、利润均双位数增长,毛利率、净利率也都有所上升,管理费用压降,经营性现金流继续上升,新冠的影响基本完全消除,经营拐点已经到来。

今年动作很多,包括私有化复宏汉霖、出售印度子公司股权、全资控股复星凯特等,这些变革表明复星医药进一步优化资产结构,聚焦创新药和高值器械资产,全力做多利润。

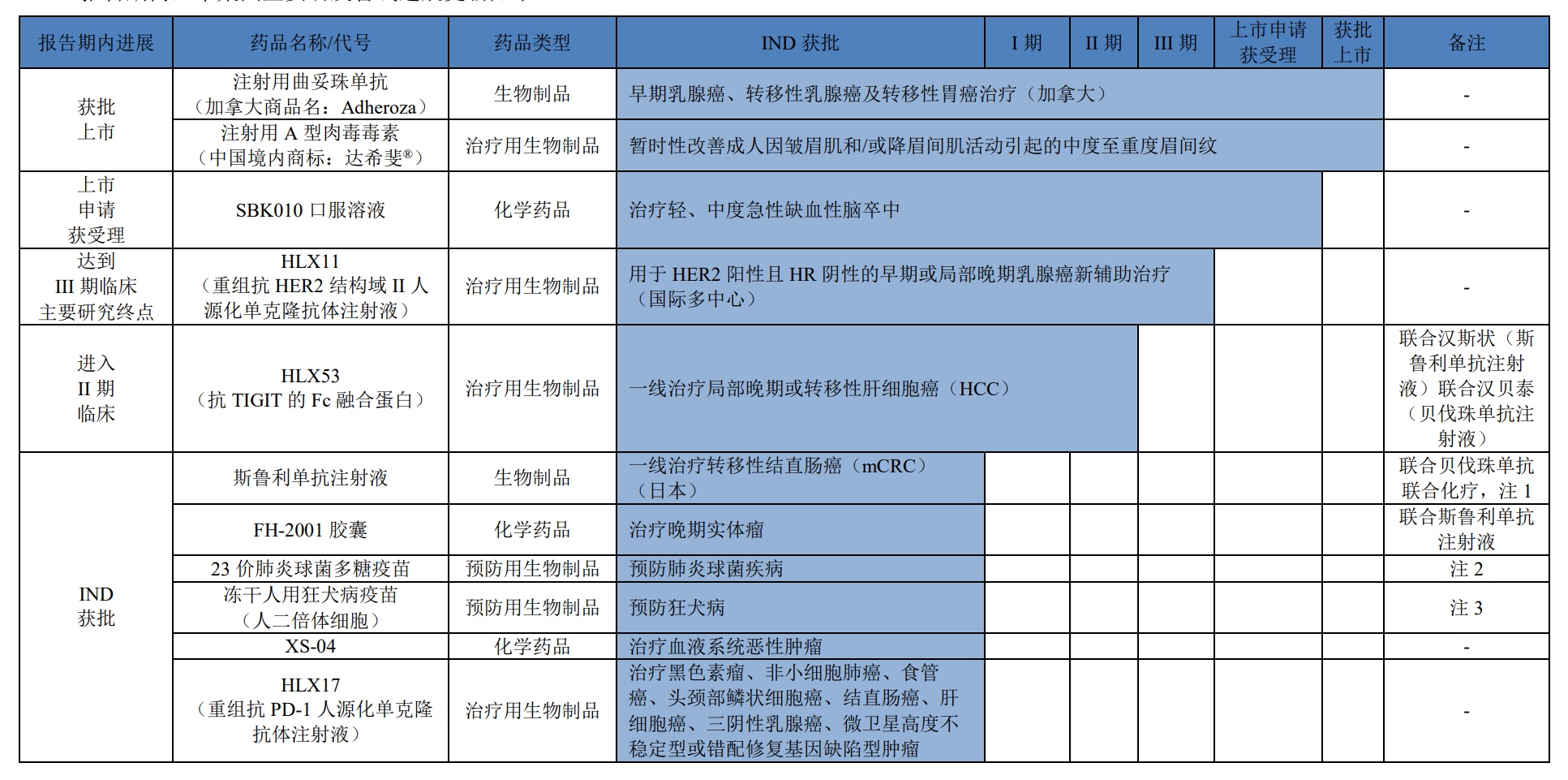

目前管线布局挺好的,创新药临床进展稳步推进,报告期内汉曲优在加拿大获批上市,同时医美方面A型肉毒毒素在国内获批上市。

预计复星医药Q4业绩还会持续变好,未来几年创新药收入还会持续保持每年至少20%以上的增速。

复星医药今年A股已经回购了1.26亿元,H股回购了6690万港元,同时控股股东复星高科增持了1亿元,公司在用行动表明自己的态度。

在创新药成长性回归、复星医药经营拐点到来的时刻,我认为当前这个估值挺便宜了,希望后续能够开始估值修复。

$复星医药(SH600196)$ $复星医药(HK|02196)$

追加内容

本文作者可以追加内容哦 !