概览

月度数据表明,中国消费、固定资产投资和工业生产略有改善,这可能是由于9月份实施的支持性政策所致。

中国政府在9月底转向积极立场,并继续在各个领域推出刺激措施。

展望未来,市场复苏的可持续性取决于经济增长和企业的盈利前景,而这在很大程度上取决于后续财政政策的规模和步伐。

需求刺激政策后 中国经济温和复苏

9月,中国月度经济活动小幅回升,这可能是9月份更加广泛地实施刺激政策的结果。2024年9月,零售销售增长回升至3.2%(2024年8月为2.1%),主要受到家用电器(2024年9月同比增长20.5%,2024年8月同比增长3.4%)和汽车(2024年9月同比增长0.4%,2024年8月同比下降7.3%)销售的推动。根据商务部数据,截至10月15日,家电“以旧换新”计划已发放131.7亿元人民币的补贴,带动690.9亿元人民币的总销售额。在9月1日至25日期间,汽车报废更新补贴申请超过113万份,而8月份仅为33万份。

在投资方面,支持工业设备更新的补贴或促进了制造业固定资产投资的强劲增长(2024年1-9月同比增长9.2%,2024年1-8月同比增长9.1%)。与此同时,基础设施投资保持韧性,在过去9个月内同比增长9.3%。

2024年9月,工业生产同比增长5.4%(2024年8月同比增长4.5%),主要受到高科技行业的强劲增长推动。电动车、绿色科技产品和资本货物的出口继续支持国内制造业。

预计将出台更强的刺激措施

中国政府在9月底转向采取积极立场,继续在各个领域推出刺激措施。

第一步是提振股市和房地产市场资产价格的信心。9月24日,中国人民银行与其他金融监管机构联合宣布下调存款准备金率、降低中期借贷便利(MLF)利率,并建立流动性方案以支持股市。存量住房贷款利率平均下调50个基点至3.35%,这将为家庭节省约1,500亿元人民币的利息支出。通过倡导“不计代价”的方式,央行展示了其强大的预期管理能力,带动境内外市场的普遍反弹。

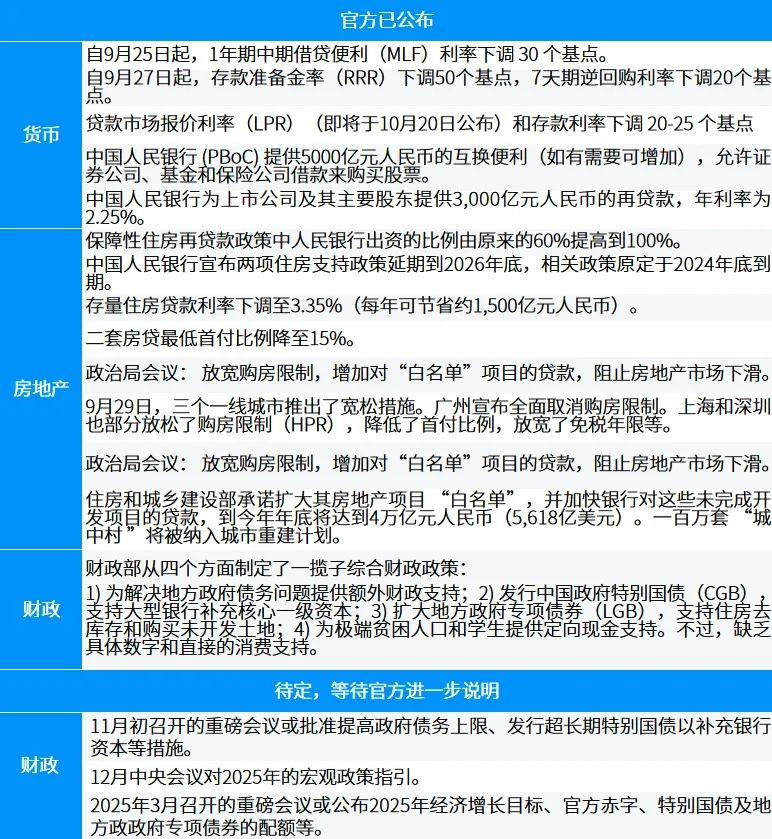

十一长假结束后,国家发展和改革委员会、财政部以及住房和城乡建设部召开新闻发布会,介绍各自领域的刺激措施(图表1)。

图表1:近期刺激措施摘要

近期的经济数据强化了市场对刺激政策升级的预期。预计在10月底或11月初的全国人大常委会会议上看到这一方面的具体计划。此外,美国大选也可能带来更多不确定性,中国政府可能会相应调整刺激计划。

投资启示

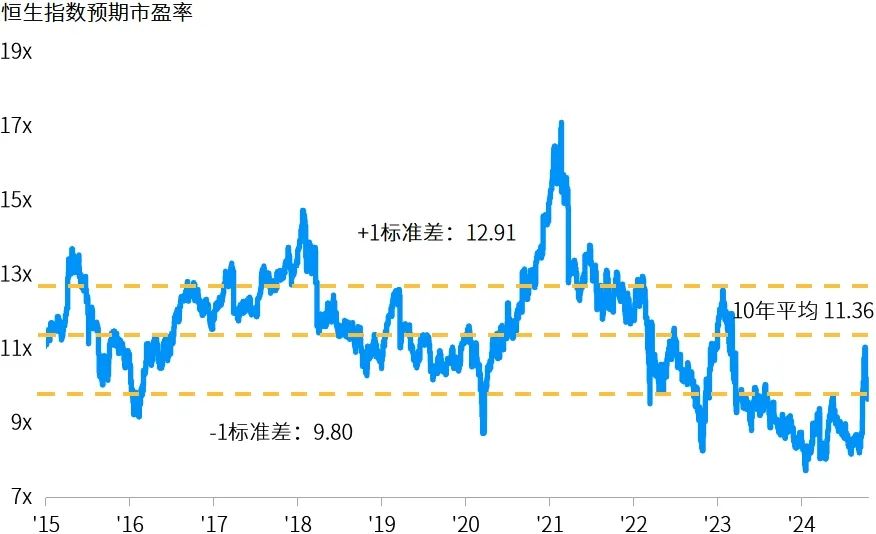

经过近期的反弹,港股估值已回到与近10年平均水平附近(图表2)。这表明投资者的预期已从极其谨慎的状态恢复到与经济基本面和企业盈利相一致的水平。展望未来,市场复苏的可持续性取决于经济增长和企业盈利的前景。而这在很大程度上取决于后续财政政策的规模和步伐。

图表2:港股估值已经恢复与长期平均水平一致

资料来源:彭博社、中国证券指数有限公司、摩根资产管理。《环球市场纵览-中国版》。截至2024年10月21日的最新数据。

在A股市场,具有显著竞争优势和健康现金流的“核心资产”在估值上仍然具有吸引力。采用自下而上的方法,重点关注底层工业供需动态,可能有助于识别出表现优异的行业和公司。

除非另有注明,本文内数据来源于彭博、FactSet、摩根资产管理。

本文作者可以追加内容哦 !