凯莱英的BD给高能所团队提供了三年免费服务。我如果对它提都不提,就成了无情无义之人了。

一,三季报数据

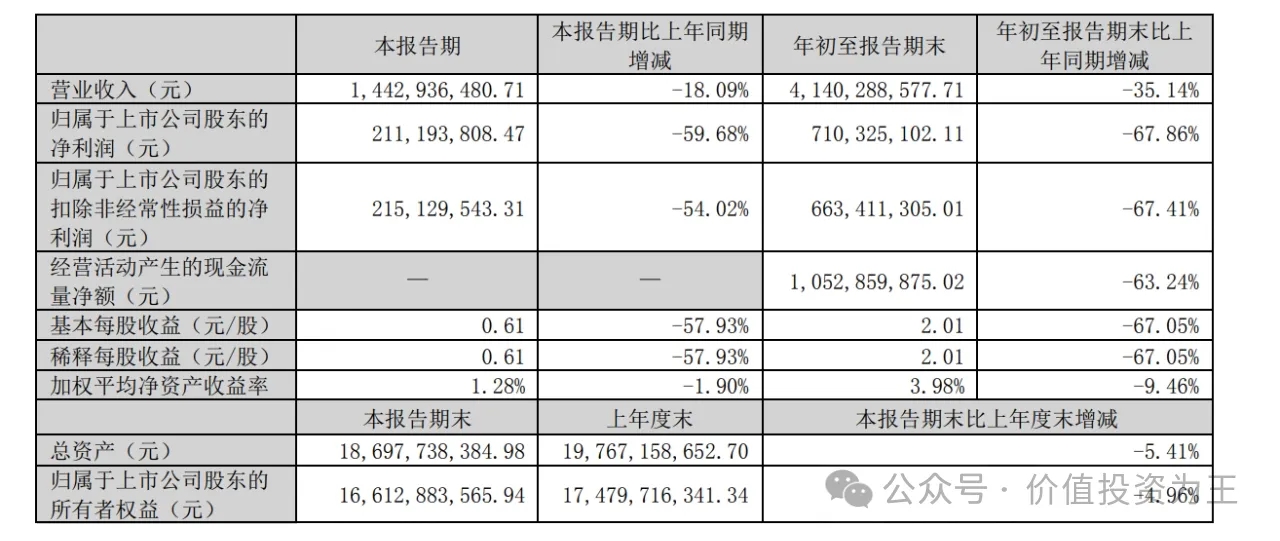

三季度营收14.4亿,同比下滑18%;净利润2.1亿,同比下滑60%。

但是,作为产业国际竞争力专家,我依然看好凯莱英。

二,寒冬已过,春风潜入

因为去年有辉瑞的特效药大订单,基数高,同比下滑不难理解。

现在的重心在于常规业务增长的怎么样?从三季度来看,扣除辉瑞特效药订单之后,凯莱英的营收同比增长了12.23%,环比上季度增长 11.21%!这是实实在在的春风潜入。

辉瑞特效药订单特大,利润率特别高,之前一度搞到了57%的水平,比生产芯片还要高。

再来看利润率,三季度毛利率达到46.3%,明显高于此前三个季度,回暖态势非常明确。既然回暖了,就是实实在在的寒冬已过。

三,减肥药业务

既然是第一梯队的CRO公司,一定会接到减肥药订单的。

从三季报中看,凯莱英已经获得多个跨国制药公司的多肽临床中后期项目,与国内重要客户签订 了GLP-1 多肽商业化订单,截至报告期末多肽固相合成产能超 20,000L。

对比下药明康德,2024年 1 月,多肽固相合成反应釜总体积增加至 32,000L,并将于 2024年底达到 41,000L。凯莱英现在的多肽固相合成产能已经是行业龙头药明康德的一半了!

备注:凯莱英的生产基地在天津,诺和诺德的生产基地也在天津。既然司美格鲁肽与替尔泊肽竞争那么激烈,凯莱英抱了礼来的大腿就不会抱诺和诺德的大腿。其它,就自己琢磨吧。

追加内容

本文作者可以追加内容哦 !