一、全球债券市场

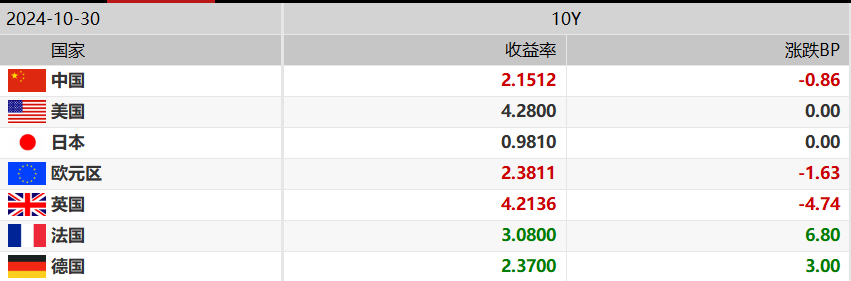

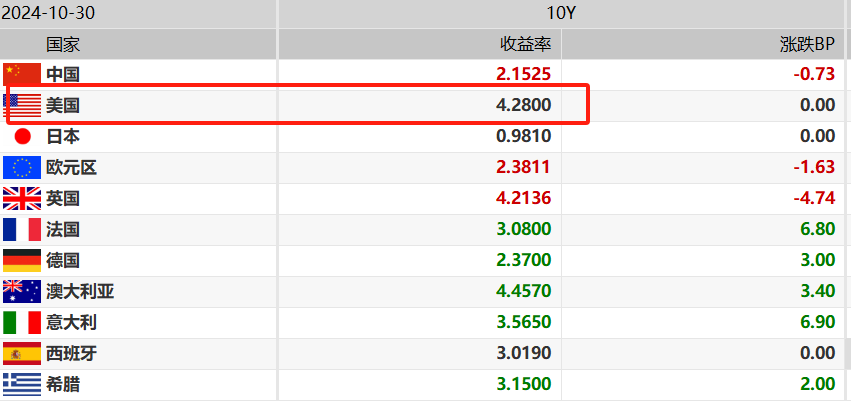

全球国债表现:中国10年期国债收益率微跌0.86bp,报2.15%,债市微涨;“特朗普交易”升温,美国10年期国债收益率报4.25%。隔夜欧债收益率涨跌不一,英国10年期国债收益率跌4.74bp报4.21%,法国10年期国债收益率涨6.8个基点报3.08%,德国10年期国债收益率涨3个基点报2.37%。

美元信用债板块表现:美元债整体收益率呈上行。

备注:IG债(Investment Grade Bonds)投资级债券;HY债(High Yield Bonds)高收益债。

二、债市要闻及策略

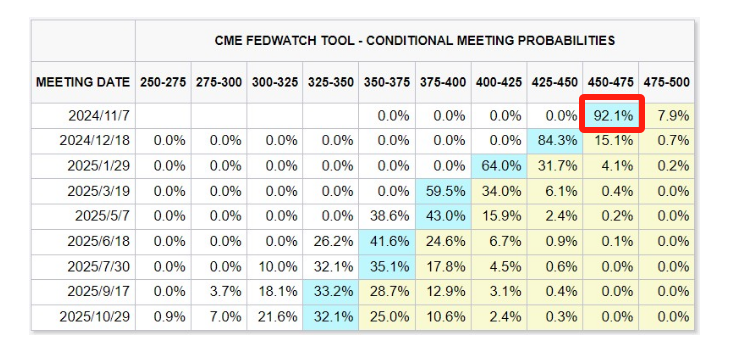

1、大行调降美联储降息预期。继9月降息50个基点后,美联储将在11月7日和12月18日举行两次利率决议。包括高盛、摩根士丹利、渣打、凯雷、阿波罗全球管理和道富集团高管不认为美联储今年还将降息两次,多数认为仅降息一次。摩根士丹利首席执行官Ted Pick表示,宽松货币和零利率的日子已经成为过去。

2、香港楼价指数连跌5个月,租金指数连升7个月。香港差饷物业估价署数据显示,9月全港私人住宅楼价指数回落至287.9,按月下跌1.67%,连跌5个月,按年则跌12.52%。租金指数连升7个月,9月私人住宅租金指数升至196,按月升0.05%,按年升5.83%。

3、加拿大央行可能进一步降息。加拿大央行行长表示,鉴于近年来央行为控制物价压力而大幅提高借贷成本,现在加快放松政策的步伐是合理的。从2022年3月开始,加拿大央行在不到一年半的时间里将基准隔夜利率从0.25%上调至5%。

4、日本9月失业率2.4%。日本总务省29日公布的9月完全失业率(季节调整值)为2.4%,环比下降0.1个百分点,预期2.5%,前值2.5%。连续两个月改善,刷新1月以来新低。没有工作的人找工作的 “新求职” 增加1万人。物价高涨可能导致为了家庭经济想就业的趋势。

5、债市策略

国内债:受股债跷跷板效应影响,近期政策端密集释放积极信号股市成交量仍维持在较高位置,尽管股市未延续前期大幅上涨态势,但仍对债市形成一定压制。债市整体情绪偏谨慎,进入横盘整理期。

可转债:当前权益市场已经从之前的普涨转为分化,转债市场也在低价债、次级债逐步修复后,同样可能转向分化。当前转债市场性价比较高,继续看好。

美元债:近期市场降低了对美联储降息幅度的预期,美国10年期国债收益率在短期内大幅上升,一度涨至4.3%上方,目前回落至4.25%附近。

国内美元债基金调整还受到人民币汇率的影响,美元兑人民币离岸汇率近期有所上涨,一度突破7.16,美元升值,利好美元债基金净值。

虽然机构对美联储降息预期普遍下降,美债收益率也大幅上行。但美联储降息大方向并没有发生变化,只是降息的速度下降,这并不影响我们长期看多美债的逻辑。同时需要注意到的是,债券投资中票息收入是非常重要的一部分,而不应该仅仅关注降息预期带来的资本利得,当前美债到期收益率放眼全球都处于较高水平,在全球央行普遍降息的背景下,相对优势更加凸显。当前回调后的机会,值得关注。

特别提示:市场有风险 投资需谨慎

#A股再度调整,倒车接人还是止盈信号?##黄金大涨屡创纪录!机构:3000美元##美国国债首次超28万亿美元#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !