核心观点 市场表现:上周(2024.10.21-2024.10.25)债市收益率整体上行。分各品种看,10月25日10年期国债收益率较10月18日上行3bp至2.15%。信用债整体收益率上行幅度高于利率债,10月25日1年期AAA城投债收益率较10月18日上行7bp至2.12%。存单方面,1年期AAA存单收益率与10月18日基本持平。 利率债展望:近两周进入宏观数据“真空期”,交易主线从“弱现实”短暂切换至“强预期”,后续短期债市在权益情绪脉冲影响和人大会议预期交易下仍有压力,预计到11月上旬各类稳增长政策还将继续释放,债市波动也会相应加大,11月上旬会议将成为重要时间节点,也会给出新的方向。但在基本面节奏承压和政策落地效果还未显现的影响下,市场在收益率调整后依然存在较好的配置机会。 信用债展望:近期召开的新闻发布会,财政部明确表示:“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”、“近年来出台的支持化债力度最大的一项措施”,市场预期未来4-6万亿的财政增发将用于化债,对城投债风险化解有明显帮助。当前城投债信用利差仍然处于高位,中期来看存在配置价值。考虑到四季度理财规模处于季节性的淡季,叠加权益市场当前关注度较高,股债跷跷板效应可能带动信用债市场波动加大,中高等级高流动性信用债或将是市场短期主要的配置品种。如四季度新一轮降准能带动资金面进一步宽松,则信用债仍有补涨空间。

02

上周市场回顾 央行操作:上周(2024.10.21-2024.10.27)央行公开市场共开展22,515亿元7天逆回购操作,利率1.50%,叠加逆回购到期9,944亿元、MLF到期7,000亿元,上周央行净投放19,571亿元。 资金价格:资金价格整体上行,10月25日R007为1.95%。 债市表现:上周债市有所调整。10月25日10年期国债收益率较10月18日上行3bp至2.15%。信用债方面,收益率普遍上行,信用利差走扩。 债券全价表现:2024.10.21-2024.10.25信用债全价表现(-0.20%)弱于利率债(-0.08%)。

03

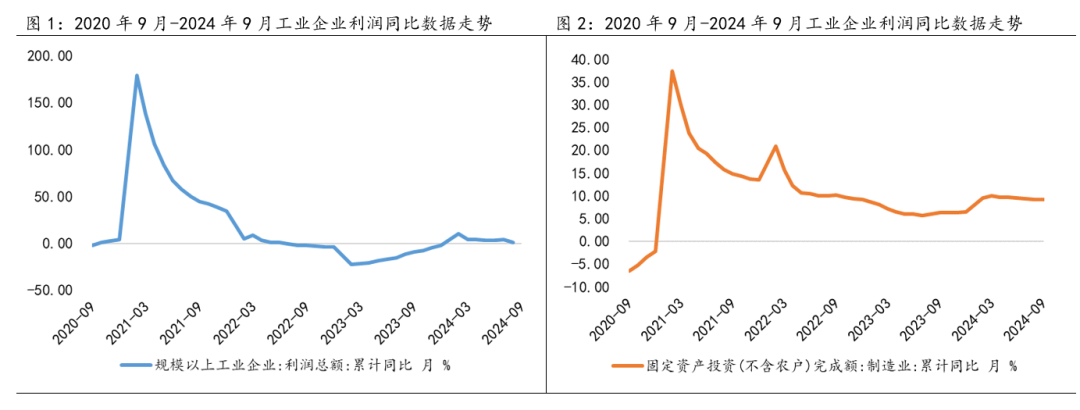

近期重大要闻 1、发改委增量政策提法 央视新闻10月24日报道,国家发改委透露,截至目前,有将近一半增量政策已出台实施,其余增量政策也将加快出台。国家发展改革委将密切跟踪形势变化,及时研究新的增量政策。一揽子增量政策涉及5个方面,它们分别是:加强宏观政策逆周期调节、进一步扩大国内需求、加大助企帮扶力度、推动房地产市场止跌回稳、努力提振资本市场。目前,有将近一半增量政策已出台实施,具体举措包括:提前下达2025年1000亿元中央预算内投资计划;1000亿元“两重”建设项目清单、降息降准、调整住房限购政策等。国家发展改革委表示,接下来,还将有一批增量政策继续出台实施,比如,提高学生资助补助标准并扩大政策覆盖面,提高本专科生研究生国家助学贷款额度并推动降低贷款利率,最大限度扩大专项债券投向领域等。此外,一批改革举措在陆续推出。国家发展改革委将加快研究修订扩大鼓励外商投资产业目录、制定国有经济布局优化和结构调整指引目录,尽快出台全国统一大市场建设指引等。 在11月份人大常委会召开前,市场交易主体对于增量政策预期将不断变化,预计会给债市带来较大幅度波动,在短期支持稳增长和中期对冲经济滑坡风险的诉求下,财政端依然有较大的发力空间,债市或有一定程度调整。 2、9月工业企业利润增速回落 10月27日,国家统计局公布数据显示,今年1-9月工业企业利润增速从0.5%回落至-3.5%,9月工业企业利润单月增速较8月的-17.8%下滑至-27.1%。(数据来源:Wind) 本次工业企业利润数据大幅下滑,有一定基数上升的原因,但更多还是受成本端上行影响,企业利润空间收到挤压。结构上采矿业和制造业利润增速下滑,也反映整体需求偏低迷,基本面仍然处在弱修复阶段。

数据来源:同花顺

(本文数据均来自Wind或同花顺) 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !