三季报截止日期最后一天,说说菜头持仓的广汇能源。

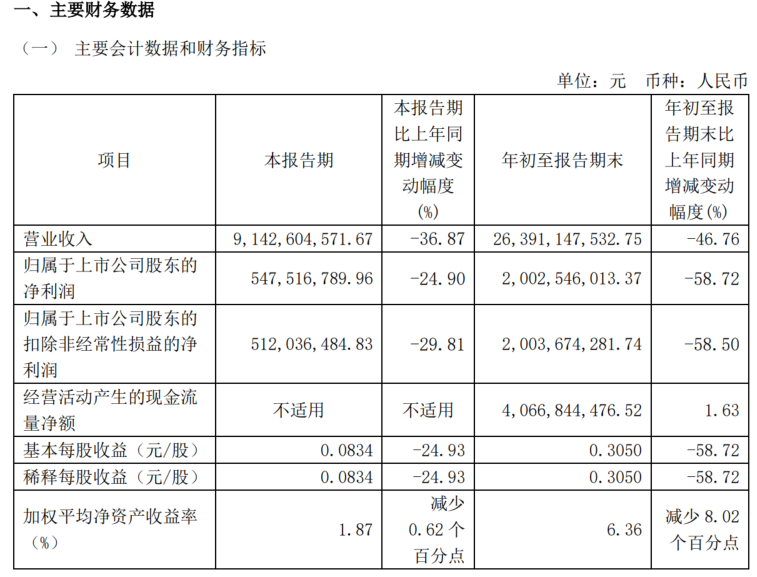

2024年第三季度归属于母公司所有者的净利润5.48亿元,同比下降24.9%;营业收入91.43亿元,同比下降36.87%。前三季度归属于母公司所有者的净利润20.03亿元,同比减少58.72%;营业收入263.91亿元,同比减少46.76%;基本每股收益0.305元,同比减少58.72%。

先说结论:不及预期;希望这是黎明前最后的黑暗时刻。

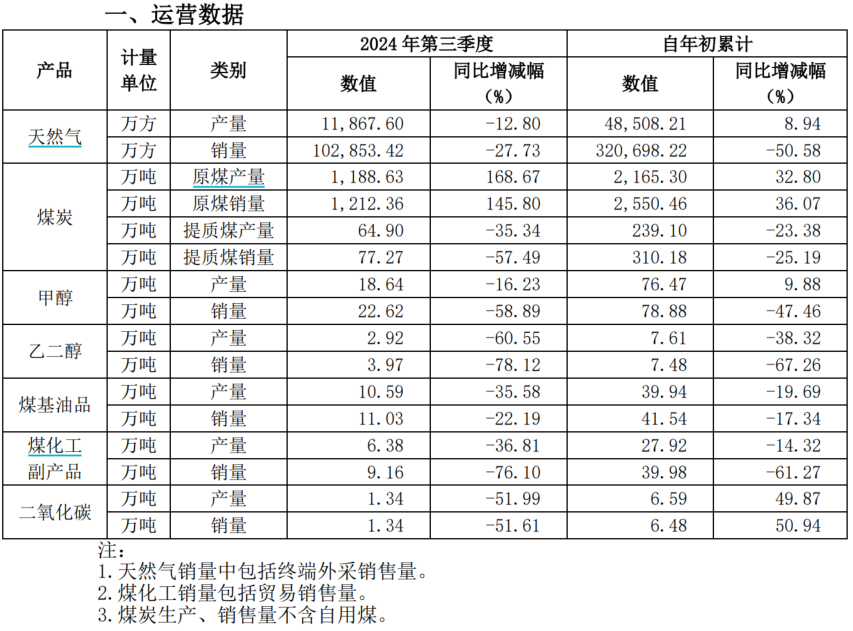

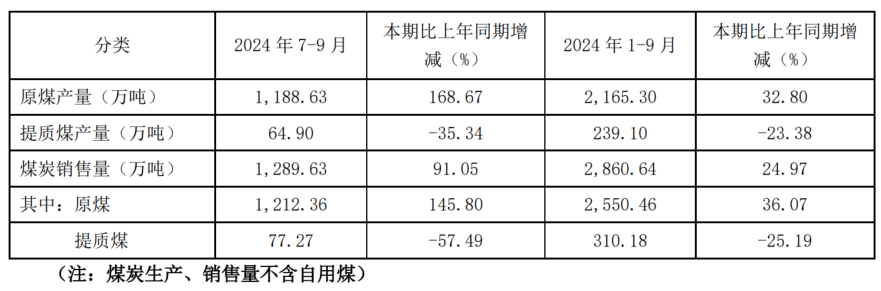

天然气和化工板块不用说,不赚钱,利润重点还是煤炭:

公司没有公布具体的煤炭销售价格和利润,可以上表大致可以推算到,煤炭处于量增价减的状态,提质煤产量下滑,原煤利润下滑也应该比较大,虽然整体利润低于菜头预期,但是对于广汇的原煤毛利润下滑倒是在我的预料之中的,之前分析广汇能源和特变电工煤炭区别的时候就说过,广汇的煤炭外销为主,受疆外煤价波动较大,因此业绩弹性也更大,特变电工主要疆内供应并且以长协价为主,业绩弹性小波动也小。

这也是广汇想通过煤化工产业做提质煤的原因,只有大幅提升终端煤炭的售价才能弥补掉新疆煤炭外运高运费的劣势。

当然,未来随着马朗矿高品质煤的逐步投产,公司煤炭板块的毛利应该会触底回升,我个人预计,三季度大概应该是公司业绩的底部了。

财务方面,虽然公司经营现金流不错,前三季度有40.6亿,同比并未下降,但是上百亿的短期借款远高于公司的货币资金储备,再加上分红压力,资金压力也是蛮大的。

这可能也是广汇能源转让东部矿区股权的一个重要原因之一。

总的来说,广汇能源的三季报利润不及菜头原本期待三季度有10个亿的预期(因为销量大增),但想想也在情理之中(煤炭价格影响弹性),

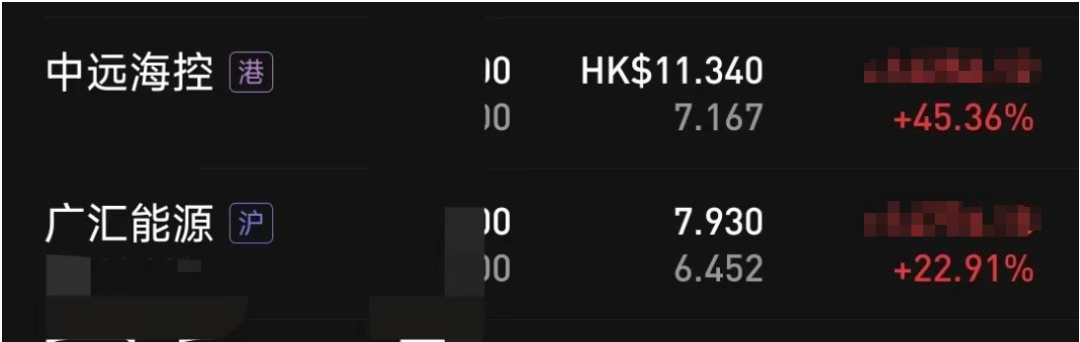

利益相关:按当前市值结算,菜头个人持有广汇能源占总仓位6%左右,综合持仓成本在6.45元左右,截止10月30日收盘浮盈22.91%。

个人观点,仅供学习参考,谨慎投资。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$广汇能源(SH600256)$$特变电工(SH600089)$$中远海控(SH601919)$#收盘点评##炒股日记##复盘记录#

本文作者可以追加内容哦 !