世间万物,皆有周期。面板行业也是典型的周期性行业。面板行业深受周期性波动影响,这主要由其独特属性与复杂多变的市场环境共同决定。面板产线从设计、建设、产能爬坡到满产,整个周期大约需要2至2.5年。这导致面板厂商在面对市场需求变化时,难以迅速调整产能,从而加剧了供需矛盾。

当前,面板产业正步入新一轮的周期性回暖期,众多企业有望迎来业绩的显著增长。今天咱们聚焦的主角是TCL科技。与友商京东方一样,TCL科技同样展现出了众多引人注目的亮点,近期在资本市场热度攀升。而周期股投资实际上是非常容易让人吃套的,从TCL最近的走势看,也没有很明显的异常出现,只是昨天突然就放量飙升了。

因此对付周期性行业,空仓观望等待成了很多投资高手的应对之法,而不是毫无意义的逆周期做着胜率很低的价差。而就我自己而言,我通常使用投资$高股息ETF(SH563180)$来对抗周期,因为能进入高股息标准的都是拥有稳定现金流和分红率的公司,这使得投资空档期也能拥有不错的收益,踏错周期带来的不确定性也大大减少。

而为何TCL科技最近又异军突起了呢?我认为和基本面向好带来的估值大幅修复相关。首先,公司的份额优势在它的业绩上得到了反映。2024年上半年,公司实现营业总收入高达802.24亿元,归母净利润更是达到了9.95亿元,同比大幅增长了192.29%。

其中,半导体显示及材料业务是业绩增长的主要驱动力,上半年该业务实现营业收入498.77亿元,同比增长40.4%。而最近火热的半导体行情无疑让公司的关注度再上一层。

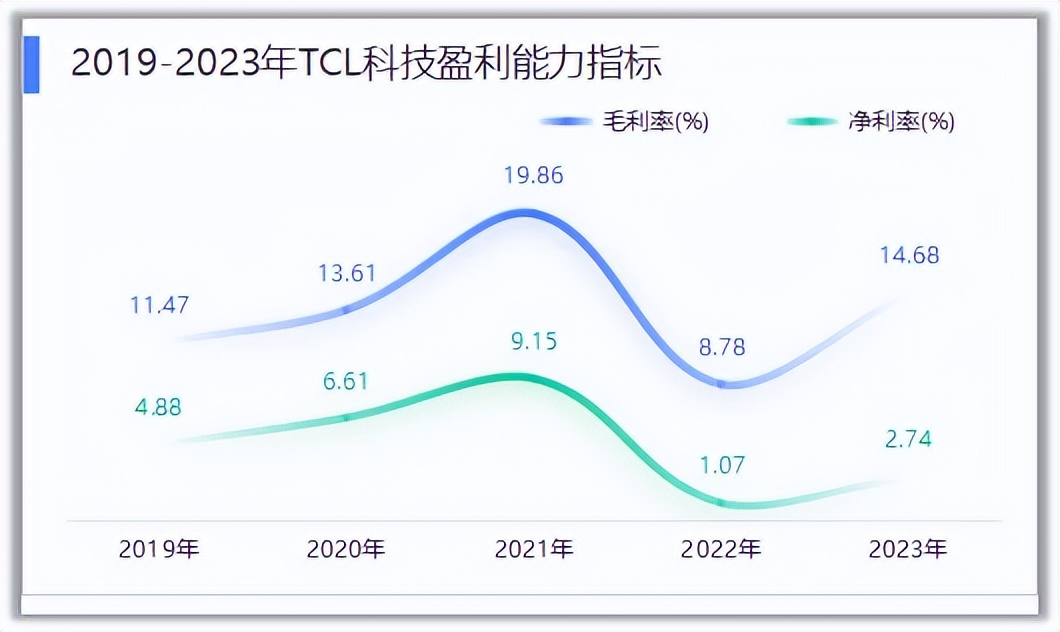

然后,相比前几年,公司的盈利能力有了显著回升。2022年,由于面板价格下降等因素,公司盈利能力出现下滑,毛利率下降到8.78%,净利率下降到1.07%。进入2023年,公司盈利能力开始回升,毛利率上升到14.68%,净利率上升到2.74%。虽然没有达到前期高点,但是也算是有显著的回升了。

盈利能力上升的主要原因在于面板价格的持续攀升。随着面板行业需求的回暖以及市场集中度的持续增强,公司作为该领域的龙头企业将显著受益,其盈利拐点已经到来。

最后,公司现金流得到明显改善。随着面板行业竞争态势的日趋稳定,头部厂商的优势地位得到了进一步巩固,产能扩张告一段落,公司投资活动现金流逐渐减少。

在投资活动现金流逐步减少的同时,公司经营性现金流自22年开始大幅改善,随着面板行业的复苏以及公司竞争优势的巩固,盈利水平预期将步入高速增长的快车道。

因此综上,中长期看,随着消费电子周期的复苏回暖,公司的投资前景还会比较不错的。但值得一提的是,昨日公司新公布的三季度报预告看,营收和净利润同比减少,而现金和交易性金融资产增加或也是个隐患。让我颇为疑惑的是,周期回暖、库存减少、现金回流后,是否手上的闲钱没地方投?还是说公司故意缩小产能,控制投入来对抗未来的不确定风险?

总之短线来看,公司股价大涨或也有主力拉高出货,涨势昙花一现的嫌疑,建议大家还是谨慎看待,理性追高。行业周期回暖是事实,但周期股变数多多也客观存在,如若你只考虑相对的确定性,那博弈此类标的也是并不合适,不妨老老实实持有高股息高分红的大票来的稳定靠谱,大家觉得么?

$TCL科技(SZ000100)$ $京东方A(SZ000725)$

#面板板块大幅走强,TCL科技涨停# #Q1大亏的TCL中环拿出百亿去理财,怎么看?# #消费电子如何布局#

不要用世俗,传统意义上的对与错,也能用在资本市场,涨了就是牛,正确!跌了就是熊,亏损!今天人家接续板,我承认错误,挨打立正!!!![[快哭了]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot35.png "快哭了")

本文作者可以追加内容哦 !