这是时空复利的第1860篇原创

在A股,从基本面的角度可以叫板茅台的股票,叫片仔癀;同样可以作为A股的非卖品。

茅台有五大属性,权威(品牌)+稀缺+提价+收藏+成瘾性。

片仔癀有六大属性,神秘+保健+权威(品牌)+稀缺+提价+收藏

【神秘】

片仔癀出身是带着神秘,官网这样介绍:

据考证,明朝末年,有宫廷御医,携片仔癀秘方出逃流落至漳,隐居璞山岩寺削发为僧。御医出身的寺僧,依据宫廷秘方,用上等麝香、牛黄、田七、蛇胆等名贵中药材,炼制成药锭,专治热毒肿痛,内服外敷均可。当时附近百姓患疾者甚众,寺僧广为施治,无不药到病除。宫廷秘方,就此落地生根。当时片仔癀切片分服,每次一片即可退癀,因此,民间俗称“片仔癀”(“仔”为闽南方言中语气词,“癀”为热毒肿痛)。由此,片仔癀被誉为“佛门圣药”。

关键词,古代,明朝,皇帝,御医,秘方,名贵中药材,和尚,佛门圣药。

你看看,短短一段介绍,包含了各种神秘。

神秘是什么?就是不可考证。

不可考证的还有两条传说,一是建交,片仔癀被当做“大礼”送出;

二是1988年上海爆发急性甲肝,片仔癀“一药难求”,3粒可以换一台彩色电视机。

【保健】

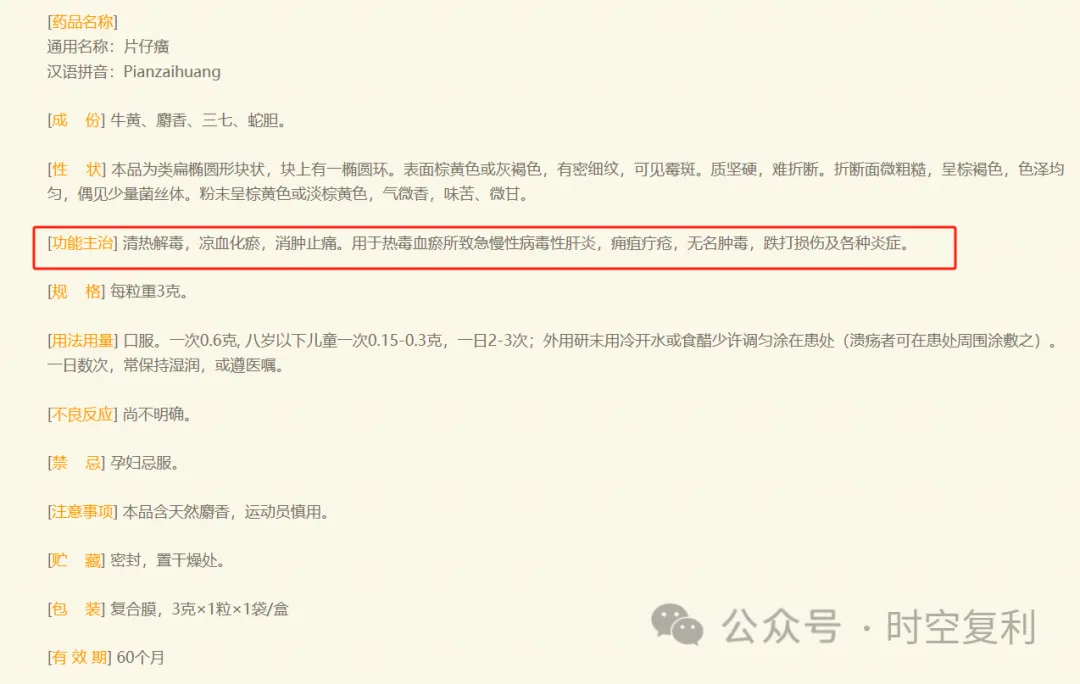

看片仔癀产品本身;

主治:清热解毒,凉血化瘀,消肿止痛。用于热毒血瘀所致急慢性病毒性肝炎,痈疽疔疮,无名肿毒,跌打损伤及各种炎症。

换言之,片仔癀的治疗范围太广泛了。

其中有描述治疗肝的效果,这个市场很大,我国肝病患者人数大概4.84亿人,其中非酒精性脂肪肝、乙肝、酒精性脂肪肝的患者人数分别占65%、18%、10%。

也有很多消费者将片仔癀当做保健品;保护肝脏,解酒。

这可能要感谢白酒,熬夜与外卖。

而保健的底层要素是,不可证伪。

更何况是保密配方,怎么去证伪?

我们无需讨论争议的疗效问题,因为只要在无害的前提下,消费者认同,那就是好东西。

比如爱马仕,香奈儿,直男是不理解的。

但并不影响爱马仕,香奈儿的消费者喜欢,为股东创造了巨额财富。

【权威】

众所周知,片仔癀是国家绝密级配方、非遗级制作工艺、一级中药保护品种。

国家绝密级配方,这就是权威。

有了国家绝密级配方这个招牌,就算某药企根据成分仿制,也没有这种权威所带来的品牌知名度。

【稀缺】

片仔癀有两大稀缺,分别是国家绝密级配方,以及原材料本身。

片仔癀的原材料里,最贵的是天然麝香与牛黄。

麝香是国家一级保护动物,大陆允许天然麝香作为原料的中药并不多,片仔癀就是其中之一。

牛黄,没有天然麝香那么贵,但也是天价。

炒高的天然牛黄,20多万RMB/斤,黄金液体都被秒成渣渣。

麝香+牛黄,占片仔癀成本的80%。

独家配方已经是稀缺属性,原材料依旧是稀缺物品。

【提价】

一粒片仔癀,3g装,五百多/盒;过去20年,片仔癀最少提价9次。

因为稀缺,权威,保健,神秘,所以消费者认可,才可以提价。

有麝香的中药很多,比如安宫牛黄丸;有资质的生产厂家分别是,北京同仁堂,天津中新药业,山西广誉远,龙晖药业,南京同仁堂,并且配方都不是独家保密。

不稀缺,消费者就有可选择性,就无法提价,也就无法与片仔癀相提并论。

由于片仔癀的配方是独家保密,这就导致信任这种配方的消费者,没有可选择性。

云白南药也是独家配方,但吃亏在不护肝。

如果云南白药也护肝,或者具备别的保健属性,那估计白药的市值要比片仔癀多的多。

【收藏】

由于片仔癀对于提价的推波助澜,导致片仔癀具备了收藏属性。

片仔癀的用户有复古思潮,认为片仔癀“越老越值钱”,尽管查遍资料,也没听说有什么药可以越老越值钱。

因为药属于化学成分,化学结构会随着氧化而被破坏。

所以药品的保质期都不长,片仔癀的保质期是60个月。

为了推波助澜,满足消费者,片仔癀的各个线验馆,每个月都会保留10%左右的药锭来囤货。

一款产品,具备收藏属性,也就有了金融属性,可以囤货,那就真的了不得。

【差在哪】

片仔癀六大属性,神秘+保健+权威(品牌)+稀缺+提价+收藏,从而基本面可以叫板茅台。

但仅仅是叫板,相比于茅台还是差点。

差在哪呢?

茅台毛利率92%,片仔癀毛利率46%。

因为茅台的主要原材料是高粱和水,真正的白菜卖出奢侈品价格。

而片仔癀的主要原材料是麝香+牛黄,本就是药材里的奢侈品。

不过,依旧不影响片仔癀可以列为A股的非卖品级别。

【买点与卖点】

片仔癀很好,但无论多么优质的股票,如果买的太贵,那就可能是赔钱的交易。

2021年5月,片仔癀135倍市盈率;

本号发文明确表示看空;

片仔癀自2021年7月开始,下跌两年半,最大跌幅63%。

我对于片仔癀的观点是,估值底部要看齐茅台。

茅台跌到25倍,片仔癀也应该跌到25倍。

这点看错了。

茅台跌到19倍市盈率见底,片仔癀跌到39倍市盈率见底。

估值相差了整整1倍!

对比业绩,茅台近两年(2022-2023)平均净利润增速要比片仔癀高出1倍多!

也就是从PEG的角度,茅台比片仔癀便宜了2倍多!

从行业的角度看,这两年(2022-2023)白酒与医药(创新药)同样跌幅惨烈。

都是悲观的聚集地。

问题出在哪了呢?

唯一合理,且有数据依据的解释是,市场将片仔癀放在了中药板块。

比如中证中药指数,片仔癀权重高达11%。

而中药板块这两年是市场最好的板块之一,比白酒好太多了。

片仔癀福大命大,跟着沾了大便宜。

而茅台尽管这几年业绩增速依旧强劲,2022-2023年更是保持19%的复合业绩增速。

但白酒的利空太多,茅台被整个行业拖累。

我们最终还是要回到估值上来,可以从预期收益率的角度判断;

片仔癀过去10年,净利润复合增速是21%,自由现金流的复合增速是15%,利润增速大于现金流,这是因为片仔癀的原材料成本不断拔高。

一家企业的长期业绩增速难以判断,只能粗犷毛估。

考虑到过去是中国经济的高速发展期,但未来不是,可以给片仔癀预期未来三年的净利润复合增速是10%,已经是不低的增速了。

所以片仔癀三年后的市值,依旧取决于三年后的市盈率是多少。

假设片仔癀未来三年的净利润复合增速是10%,那么三年后:

市盈率35倍,那么现阶买入也只能赚点股息率;

市盈率46倍,那么预期收益率只有34%;

市盈率55倍,那么预期收益率有60%;

所以片仔癀是好股票,可以算作非卖品标的,但46倍市盈率买入并不是好的选择。

片仔癀真正的受益者,是2019年之前,甚至更早之前的买入者。

对于那批人来说,成本足够低,可以享受更多的分红,真正可以做片仔癀时间的朋友;才有资格将片仔癀当做非卖品。

个人拙见,片仔癀的最佳买入点是25倍市盈率,那么最低预期收益率也有复合年化10%(不包含股息率)。

并且以片仔癀的基本面情况,25倍买入,估值翻一倍问题不大。

这才是稳赚不赔的交易。

不过市场很难给出这种机会,如果真的给出,意味着基本面发生了重大变故。

所以对于片仔癀这种非卖品,最佳买点只能耐心等待。

耐心等待最大的好处就是,不买贵的,不会亏钱。

真正的绝佳机会,是数年如一日等出来的。

嗯,就到这。

(想获取更多行业,个股,交易位置,详细内容见“时空复利”)

$贵州茅台(SH600519)$$片仔癀(SH600436)$$海天味业(SH603288)$#A股再度调整,倒车接人还是止盈信号?#

本文作者可以追加内容哦 !