今日复盘与热点聚焦:

A股三大指数今日涨跌不一,截至收盘,沪指涨0.68%,深成指涨0.62%,创业板指跌0.44%,北证50指数涨0.91%,沪深京三市成交额19041亿元,较上日放量733亿元。全市场超4200只个股上涨。板块题材上,智谱AI、转基因、教育、钢铁等板块涨幅居前,保险、银行板块飘绿。

$沪深300ETF(SH510300)$

香港恒生指数涨0.04%报20599.36点,恒生科技指数涨0.79%报4574.07点,恒生中国企业指数涨0.08%报7391.22点,恒生香港中资企业指数涨0.4%报3865.6点,大市成交1363.21亿港元。南向资金净买入额为62.82亿港元。地产股表现强势,钢铁股持续走高,科技股涨幅居前,消费股走高。

$恒生科技ETF(SH513130)$

中美经济工作组谈了什么?中方透露:11月大规模增量政策将经法定程序后公布

央行:从即日起启用公开市场买断式逆回购操作工具;接近央行人士:买断式逆回购预计可更好对冲年底前MLF的集中到期

财政部:1-9月国有企业营业总收入同比增长1.2%,利润总额同比下降2.3%

北京二手房10月成交已破2万套,网签创19个月新高

环比增逾50%!上海二手房10月成交已破两万套

港交所将推出虚拟资产指数系列

香港证监会预计将在今年年底前向被当作获发牌的虚拟资产交易平台申请者发出第一批正式牌照

香港预计明年年中试行与内地跨境支付

*以上资料来源:iFinD,截至2024/10/28

关于近期市场关注度极高的中证A500指数,今天我们重点来看看其含“金”量究竟几何。

Q1:中证A500指数能够成为主流宽基吗?

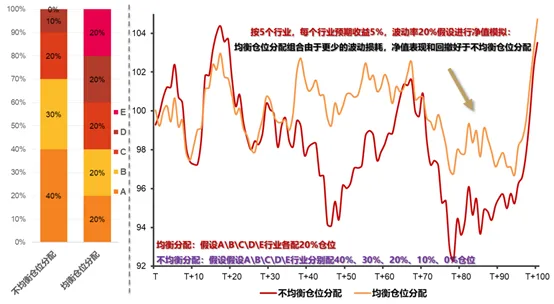

天风证券认为,A500这类具有行业均衡特点的指数可能长期跑赢纯市值筛选的指数是一个数学问题:波动是一种收益的损耗,行业均衡配置则是减小波动损耗的好方法。随机模拟发现,行业均衡组合回撤优于不均衡配置组,长期表现占优。另外,从行业自下而上选龙头能一定程度上抵消单纯按市值筛选造成的“高吸低抛”。由于在选股方法上更加均衡,当A股走基本面上升周期、龙头领涨时,A500指数相对市值指数或更能发挥优势,且一轮3-5年的周期后,在因基本面市场上行期间累积的超额收益可能也会显著大于在市场下行期间的超额回撤,因此其优势长周期来看有望保持。

$华泰柏瑞中证A500ETF联接C(OTCFUND|022439)$

$中证A500ETF基金(SH563360)$

按照计算机随机模拟测算,均衡配置长期来看有更低的回撤和更高的净值(注:采用编程生成5列不相关、满足每期平均收益率为5%、波动率为20%的随机数算子,满足布朗运动,模拟两种配置方案的表现)/资料来源:天风证券

天风证券补充,A500的行业中性特征使其长期或有更好的回撤和超额表现,这一表现也能带入任何以其为股池的增强策略,无论是在其中筛选红利、成长、价值或者主题策略。A500的行业中性特征所带来的优势会在波动率放大或行业轮动速度加快时扩大。以24年9月以来的波动率放大行情为例,若参考沪深300红利指数的编制方法,自行在A500中编制 “A500红利”指数,“A500红利”相对沪深300红利和中证红利的超额9月以来明显占优。后续A500成为主流宽基的关键因素一是A500的基金产品体量能否持续扩大,其中监管层及交易所对指数的支持力度是核心;二是相关的衍生和对冲品能否完善。

——节选自2024.10.25《天风证券行业比较周报:A500的主流宽基之路》

Q2:如果资金通过中证A500指数入市,弹性更大的行业会是哪些?

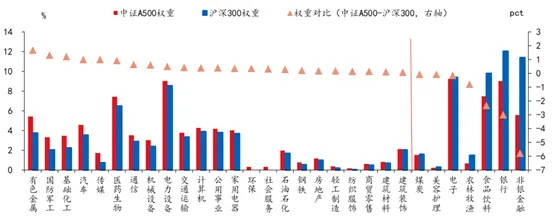

华创证券统计发现,“中证A500”-“沪深300”≈大盘+成长+电力设备&生物医药&电子+低盈利+高估值。

中证A500、沪深300权重分布(10月18日)/资料来源:华创证券

当前中证A500产品规模尚小:截至10月18日,挂钩中证A500的被动型指数基金规模为306亿元,沪深300则为1.1万亿,约为前者的37倍;若后续两者均流入1000亿增量资金,中证A500中弹性较大的行业将主要是传媒(0.3%)、家电(0.3%)、基础化工(0.29%),沪深300中弹性较大的行业将主要是传媒(0.32%)、电力设备(0.32%)、家电(0.3%),而从相对水平看,资金流入中证A500后,较沪深300弹性更大的行业将主要是社会服务、环保、纺织服饰、轻工制造(备注:社会服务、环保两个行业沪深300成分中并未包含,而中证A500中,权重分别为0.31%、0.34%)。

——节选自2024.10.22《华创证券宏观专题:“中证A500”-“沪深300”≈?》

Q3:考虑细分赛道龙头对中证A500指数有什么加持?

浙商证券指出,相对沪深300,中证A500减配金融行业4万亿,新增工业市值约1.3万亿;其中,航空航天、储能设备和电网设备配置增量最大市值分别增加1970、1821、1600亿元,新质生产力越发进入资本舞台中央。

从中长期看,投资回报来自于超越股权要求回报率的增长。1)细分行业龙头通常有相对竞争优势,如技术壁垒、规模效应、品牌认知度等,这些优势有助于公司实现长期稳定发展,有望为股东创造可观的投资回报。2)尽管具备相当成长性,市场情绪或风格因素也可能导致公司估值偏低。低估值为投资提供了安全边际和潜在估值修复机会,一旦市场环境改善,低估值公司可能更具反弹潜力。

浙商证券认为,当前一批具备高成长、高盈利能力且估值较低的细分市场龙头已经显现出投资价值,其中不乏A500中的重点公司。

——节选自2024.10.09《浙商证券大制造策略专题报告:A500,先进生产力最前线,持续赋能细分领域龙头》

Q4:为何要在当前时点关注中证A500指数?

招商证券指出,首批中证A500ETF在发行过程中“非同寻常”的快,或意味着市场各方对其有着较高的重视程度。今年以来ETF资金掌握风格定价权,均有“盈利——吸引更多增量资金——进一步获得超额收益”的正向循环,A500ETF发行后有望对自身风格产生强化。近期ETF交易结构逐渐转向多种宽基ETF齐头并进,A500ETF的发行也有望进一步强化这一趋势。

目前来看,无论是部分市场参与者担忧的结构性问题,还是公募基金发行速度降至低位,又或是青睐高股息的保险资金与市场其他参与者拥有不一致的考核体系和风格审美,具有高FCF、高ROE龙头风格属性的中证A500指数或成为综合考量下下一阶段资金的主要流向。即使关注中证A500 ETF与其他主要资金行业配置上的差异,或许也能从资金层面窥见下一阶段的投资机会。

——节选自2024.09.25《招商证券流动性深度研究(二十四):为何要在当前时点关注中证A500指数?》

#Mate 70系列部分零部件投产数大增#

本文作者可以追加内容哦 !