又到白酒财报季。我们不禁回顾起2021年2月前的市场狂热,彼时白酒板块的整体估值飙升超过70倍,市场资金高度集中。

时光荏苒,随后的回调揭示了估值泡沫的挤压过程,白酒企业的业绩增长速度也由此放缓。

判断白酒行业是否具备可持续的自然增长能力,成为衡量其质地的重要标尺。在白酒泡沫消退的周期中,若白酒公司依旧能高质量增长,就更能深刻揭示其绝对的核心价值。

深入审视之后,我的答案逐渐清晰:除了共识之内的茅台,另一还未被市场充分理解、定价的标的是——泸州老窖。

对比看了几家头部酒企的财报,直观的感受是,传承700年技艺的泸州老窖,多项关键数据仅次于茅台,下面我从实实在在的数据分析带大家看看泸州老窖三季报。

01从利润增速来看

2024年是白酒行业尤为困难的一年,对于白酒企业来说更是极具挑战的一年。“缩量竞争时代,这几年能保住份额就是‘增长’”。

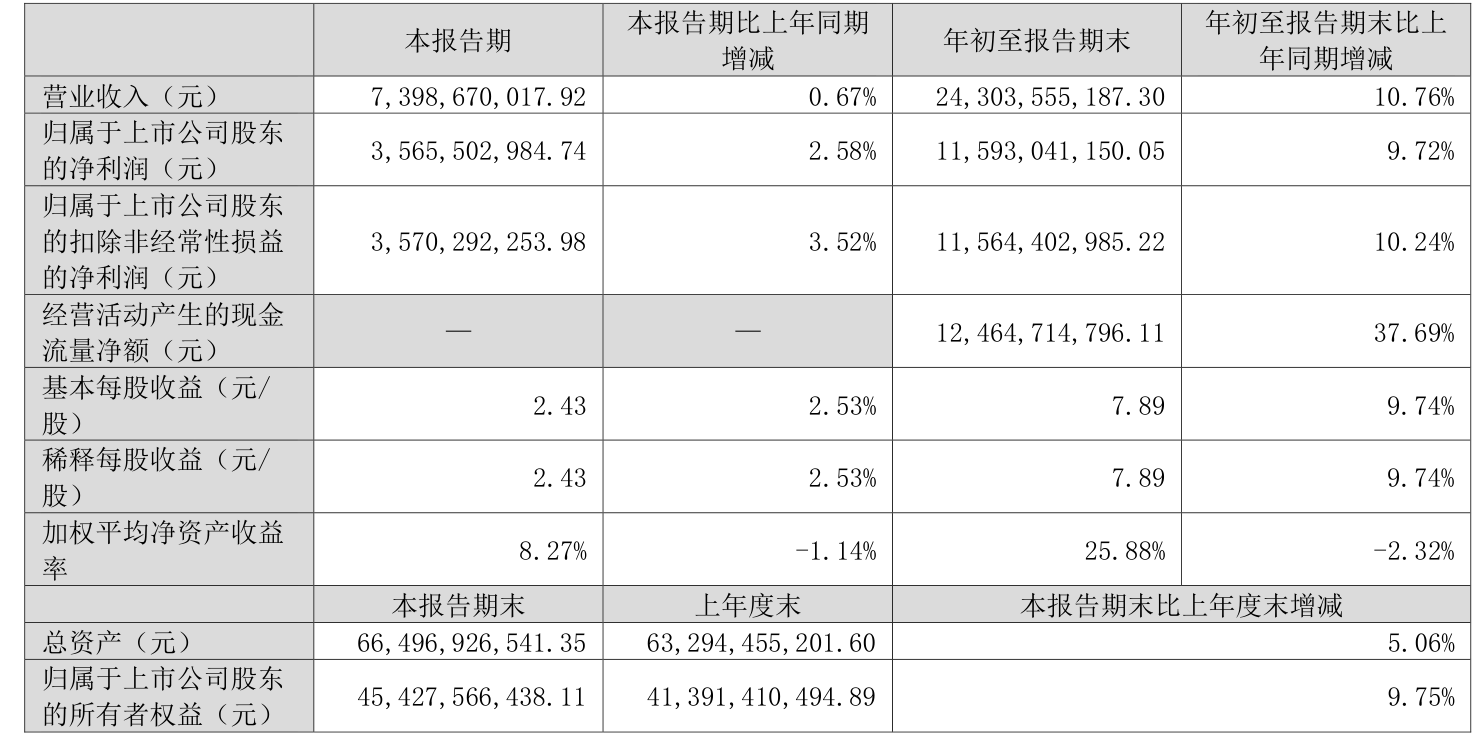

延续增长态势,泸州老窖今年前三季度实现营收和净利润分别为243.04亿元、115.93亿元,同比分别增长10.76%和9.72%;扣非净利润为115.64亿元,同比增长10.24%。

简单对比下,五粮液前三季度公司实现营业收入679.16亿元,同比增长8.60%;归属于上市公司股东的净利润249.31亿元,同比增长9.19%。

即便是拿单季度的表现来看,泸州老窖第三季度营业收入73.99亿元,同比增长0.67%;净利润是35.66亿元,同比增长2.58%,五粮液第三季度营业收入172.68亿元,同比增长1.39%;净利润58.74亿元,同比增长1.34%。

换算到每股收益上,泸州老窖是7.89元,五粮液是6.423元,一目了然。

今年中秋、国庆旺季前期的调研发现,参与调研的企业中,近70%的酒企出现下滑,近90%的酒商出现下滑,部分企业的下滑幅度甚至达到30%以上,在市场竞争如此激烈的环境下,泸州老窖能做到利润稳步增长,足见含金量。

02从毛利率来看

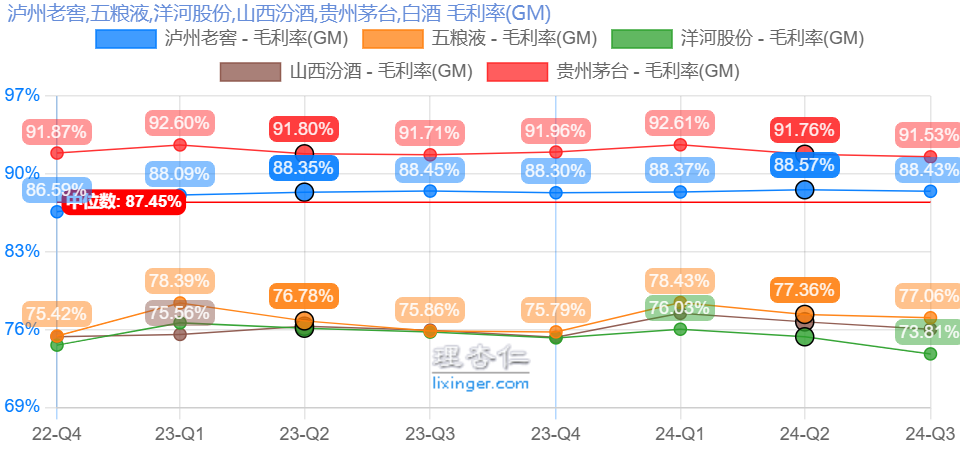

先看整体毛利率,我们都知道高端白酒赚钱,翻看白酒四大天王:茅台,五粮液,洋河和泸州老窖的近五年毛利率对比,泸州老窖的表现非常优秀,而且稳定在85%以上,毛利率高意味着泸州老窖高端化进程再进一步。

单看Q3,2024年三季度,泸州老窖毛利率为88.43%,仅次于茅台,五粮液的高端产品是普5,泸州老窖与之对应的是国窖1573,原则上这两款酒的毛利率应该相差不大。现在泸州老窖即便加上毛利率比国窖1573低10%的中端产品,综合毛利率比五粮液的普5还高出4.5%的毛利率!

究其原因,还是以国窖1573为主的高档产品逐渐放量,带动整体盈利水平提升。2024H1,泸州老窖中高档类实现收入152.1,同比+17.1%,中高档产品占比从2017年的72.38%提升至现在的88.1%。

03国窖1573稳居高端前三

2024年,白酒行业进入结构性调整周期,存量时代特征愈发鲜明,产业向优势产区、优势企业、优势品牌集中的趋势愈加明显,在这里预测一下,未来的高端白酒市场还是会由茅台、五粮液和泸州老窖继续分享,其他品牌很难再打进来。

泸州老窖作为一家老牌的白酒企业,目前已成功构建了清晰聚焦的“双品牌、三品系、大单品”品牌体系,旗下产品包括“国窖1573”、“泸州老窖”等系列白酒。

其中最具核心的大单品——国窖1573源自明代万历年间(公元 1573 年)的酿酒窖池。老窖池是浓香型白酒企业产出好酒的根本条件,泸州老窖拥有始建于 1573 年、连续使用至今并保存完整的 1573 国宝窖池群,百年以上老窖池数量占行业 91.3%,是行业独一无二、不可复制的资源。

二十年间,国窖1573从产品到营销,涵盖了历史、科学、艺术三大价值内容,加上“活态双国宝”地位,以及浓香型白酒“鼻祖”的美誉,国窖1573具有唯一性,这也就是为什么在众多讲“窖池故事”的白酒品牌中,泸州老窖能够一骑绝尘的原因,经过20多年的品牌积淀和精细化运作,泸州老窖也凭借国窖1573稳居高端白酒前三。

04股息率和高分红

从白酒股票的估值上来看,我现在比较关注的是它的股息的分配率,白酒公司的估值能不能撑得住,其实取决于这个公司拿多少的盈利出来付股息。

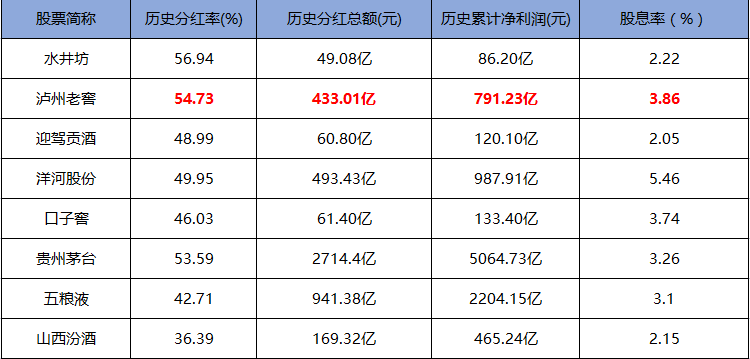

在分红这一块,泸州老窖一直都是积极回报投资者的,无论是历史分红率还是股息率方面。在历史分红率这块,泸州老窖以54.73%仅次于水井坊,而且是分红最多的酒企,3.86%的股息率也是排在第二位。

按照这个股息率,随着时间的增长,每年分红会让买入的价格慢慢沉底、不断降低,换句话说就是慢慢收回了投资,股市的牛熊可以影响股价,但不会影响公司的分红。已经长期持有泸州老窖的应该可以深刻体会到这一点,粗略的计算了一下,即便以现价持有100手,按照目前的股息率来算,十年后的成本再加上复投就会降低到60左右,这就是价值投资白酒的魅力所在。

这也预示着,泸州老窖未来的空间更大。

现在要做的是:等待周期回归

2013年,白酒行业是靠着政商消费转向个人与商务消费,然后走出低谷,迎来了近十年的景气周期。

这一次,白酒业虽然暂时库存和需求压力较大,但仍然相信可以通过时间换空间。以为例,这一对酒业业绩、盈利能力和估值水平构成重大冲击的因素,被视作阶段性现象,而非永久存在。消费品价格体系有望随着时间的推移,最终回归到正常的通胀水平(2%)。回顾历史,CPI在多个时期如1998年4月至2000年4月、2001年11月至2002年12月以及2009年2月至2009年10月等,都曾一度下滑至负值区间,但随后都随着经济周期的回升而重新回到了正常水平。

可以乐观一点的是,当前白酒的估值已经较为充分地反映了长期及中短期业绩压力等不利因素,因此,其下行空间可能相对有限。

在易方达蓝筹精选基金的持仓中,泸州老窖和山西汾酒在三季度均获得了显著增持,就像张坤在三季报中提到,9月份一系列政策的出台,特别是货币政策的放松和对房地产市场的支持,将为经济企稳提供动力。

这些政策将有助于打破市场对经济的持续悲观预期,并可能推动企业盈利的回升。最坏的时候已经过去,像泸州老窖这些能在逆境中展现韧性的企业,往往能够在挑战中发现机会,待春天来临时大放异彩。$五粮液(SZ000858)$$泸州老窖(SZ000568)$$贵州茅台(SH600519)$

本文作者可以追加内容哦 !