包括以下20家房企的从2021年1月至今的全口径/权益销售额及排名(按照“同比2023”降序排列)数据如下:

万科A,保利发展, 碧桂园,融创中国,中国海外发展,招商蛇口,新城控股,绿地控股,中国恒大,金地集团,中国金茂,金科集团,世茂集团,龙湖集团,华润置地,滨江集团,建发房产,华发股份,越秀地产,绿城中国。

1~10月累计值:

累计业绩来看,1-10月百强房企实现销售操盘金额30693.1亿元,同比降低32.7%(1~9月为-36.6%),降幅收窄3.9%个百分点;

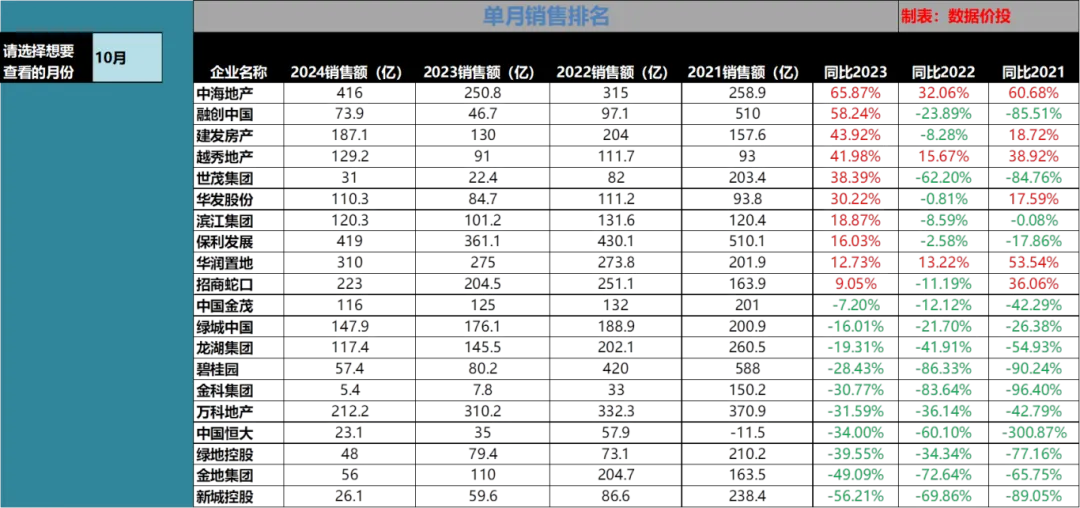

10月单月:

2024年10月,TOP100房企实现销售操盘金额4354.9亿元,同比增长7.1%(9月为-37.7%),转跌为涨;环比大幅增加73%。

【简评】:

1)10月单月业绩同比转正,是稍超出我的预期的,本来认为可能是同比降幅大幅收窄,没想到直接来到了水面以上,也是今年来首次单月同比为正。

9 月 26 日中央政治局会议强调:“要促进房地产市场止跌回稳” 。之后得益于新政利好以及房企大折扣力度促销,再叠加之间积累的需求集中释放,10月销售确实看到了一波显著回升。

2)分城市等级来看:

一线城市是新政直接受益者,成交同环比齐增。4个一线环比上升45%,同比上升9%;

二三线城市成交环比显著不及一线,同比持降,累计同比降幅显著高于一线;

3)分企业来看:

从同比涨幅来看,受益最大的房企有两类,

一是之前保持一定拿地强度的未暴雷国企:保利发展、建发房产、越秀地产等部分企业在国庆假期期间的销售金额超过了9月整月的全口径销售金额;中海地产、华润置地、招商蛇口等部分企业在国庆假期期间的销售金额也超过了9月全口径销售金额的75%。

二是之前已经暴雷基数较低,但在一线城市有货值的房企,比如融创、世茂等,同比也大幅转正;

从销售绝对值来看,

华润置地在1~10月累计销售榜中首次超过了万科,来到了第三的位置;

而10月单月销售排名前五的分别是保利发展(419亿),中海地产(416亿)、华润置地(310亿)、招商蛇口(223亿)和万科(212.2亿)。

4)从房价来看,10月整体上仍是“以价换量”为主,但一线及热点二线城市二手房价格跌幅正在快速收窄。最近“房企库存告急,收回优惠”的消息似乎也有增加的趋势;

5)10月开了个好头,11月会怎样,未来能够持续多久,是否真能“止跌回稳”?

其实不光是买房者或卖房者,对于所有投资者来说,这都是未来最值得去重点关注跟踪的数据,因为要去评估9.24以来的新政到底是否真能带来基本面的改善,这是至关重要的一个环节。

历史上是怎样呢?最近可以追溯到的是由于23年初疫情刚放开时所带来的那波小阳春。

同样也是克尔瑞TOP100强的单月同比数据:23年2月转正为14.9%(部分因为春节错位的低基数),3月开始真正爆发29.2%,4月维持高位31.6%,而5月就开始掉落到6.7%,之后一路向下。放开后的需求集中释放大概维持了3个月左右的时间。

这次是否会不一样?至少也需要持续观察3个月以上的时间:

克尔瑞的报告中提到:“从10月核心一二线城市周度新房成交面积变动情况来看,存在“先升后降”,10月第四周(10.21-10.27)30城新房成交面积环比微降2%,由增转降;”

如果希望未来维持地产销售的同比涨幅的话,无疑还需要看未来货币化安置100万套城中村和危旧房改造,收购存量房及闲置土地政策能否落实到位,以及是否还会推出更多的地产扶持政策。

$万科A(SZ000002)$ $万科企业(HK|02202)$ $保利发展(SH600048)$

本文作者可以追加内容哦 !