近期关于基金公司调研的报道很多,不少媒体甚至用“报复性调研阶段”来形容当下机构实地调研的热情。没错,这几年不少人将机构投资者的高频调研视为投资的线索。类似“机构密集调研,明星基金经理看上了这些股”等标题,相信你一定不会陌生。

机构投资者的调研,究竟有啥信息量?很多人的第一反应是,调研频次或许可以反应市场的火热程度。今年以来的市场回暖与调研火热,就是实例。可别急着下结论。《中国证券报》刊发过一篇题为《超10万次,基金公司调研新纪录诞生!》的报道,文章提到,“截至10月30日,2022年以来基金公司(包含公募、私募基金公司)调研次数达102332次,已超过以往所有年份的年度数据,创下基金调研次数的最高纪录。”从以下的这份统计数据来看,基金公司的调研次数与大盘走势之间,并没有什么相关性。

再仔细琢磨一下,我们可能会对2020年以后倍增的调研数据有更合理的归因。一方面,2020年席卷全国的新冠疫情,让更多的线下调研转为线上形式。相比之下,线上调研显然更便捷也更容易形成更高的频率和效率。另一方面,随着结构性行情中的轮动加速与波动加大,从追求风格景气度、到行业景气度、再到个股景气度,某些投资框架下的求胜路径,勤奋调研必不可少。

当然,还有人说,基金公司的调研方向,很可能是市场下一轮的爆发点。毕竟能让众多机构花时间调研的公司,总有一定的代表性。

有这个想法的投资者,看完研报的统计数据,恐怕也会失望。

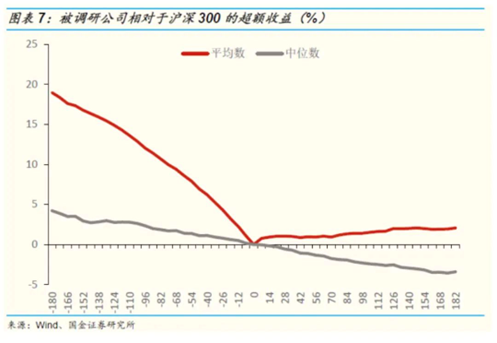

国金证券在2011年11月发布过一篇专题报告,以2014年1月至2021年10月底上市公司公布的调研明细数据为样本,分别计算了上市公司被调研前后股价相对沪深300指数的平均超额收益。

结果发现,在被机构调研前的180天内,上市公司股价的平均超额收益接近20%;同时相对沪深300指数的超额收益的中位数为5%左右。但在被调研之后,公司的超额收益会出现明显下滑,超额收益的中位数甚至为负(即超过半数公司的表现落后于同期的沪深300指数)。调研结束两个月后,上市公司的平均超额收益不到1%,中位数为-1.5%;180天后的平均超额收益不到2%,中位数为-3.5%。

从这个意义上,关于“机构调研并不意味着布局资金”的提示,真真是所言非虚。投资不易,乍暖还寒之际,很多人会觉得七上八下,希望通过别人的信心、行动来为自己加持。 事实上,财富是自身认知的变现,并没有那么多基于他者的捷径。与其在调研记录中找捷径,不如回到认识企业的基本动作中。$睿远均衡价值三年持有混合C(OTCFUND|008970)$$睿远稳进配置两年持有混合A(OTCFUND|014362)$$睿远稳进配置两年持有混合C(OTCFUND|014363)$

本文作者可以追加内容哦 !