拐点将至,锂电正处于新一轮周期起点

近一个月,随着A股整体的上涨,锂电板块也迎来久违的春天。不过,近两三年谈起锂电板块,似乎总离不开产能过剩这个词,但随着持续的产能出清,我们是否应该告别这种偏见?锂电板块是否有望迎来新的周期?

从行业产能利用率、创新技术发展来看,结合当下A股整体向好,我认为锂电产业链拐点逐步明确,并且将迎来整体性的反转机会,当下或该尽早布局。

首先看到产能利用率。从锂电行业现状来看,价格影响边际减弱,主要是产能利用率决定了盈利周期的底部位置。

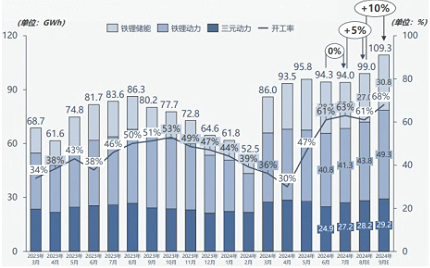

可以看到下面这张图,锂电行业在2022年供不应求,产能利用率位于高点,但2023年行业去库叠加供大于求,各环节产能利用率出现大幅下滑,导致单位盈利承压。

去库持续到今年4月份,随着二季度需求恢复,4月份开工率触底反弹,6月锂电池开工率恢复至60%以上,下半年来看,开工率有望改善,维持增势。

图1:锂电行业开工率2024年4月触底反弹

资料来源:SMM,光大证券;左轴:产量,右轴:开工率

创新技术发展方面,《科创板日报》31日表示,根据TrendForce集邦咨询最新调查,全球龙头制造商已开始试制全固态电池,随着业者竞相量产,预估产量可于2027年前达GWh (吉瓦时)水平,而这或将成为锂电行业新一波增长空间方向。

根据中商产业研究院预测,2023年中国固态电池的市场空间达到约10亿元,并预计到2024年将达到17亿元,到2030年将增至200亿元,这将为产业链带来巨大机会,行业拐点或进一步确认。

图2:2023-2030年全球固态电池出货量和中国固态电池市场规模

数据来源:中商产业研究院

明确了锂电行业有望迎来拐点,就得精心选择投资工具。跟踪中证电池主题指数的$电池ETF(SH561910)$ 值得重点关注。

一方面,ETF作为一种高效(实时交易、流动性高)、透明(被动化投资,紧密跟踪指数)、费率低(管理费低于普通开放式基金管理费)、投资门槛低(一手仅需大约几百块)的投资工具,适合普通投资者布局。

另一方面,中证电池主题指数选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,且龙头属性较强。不仅如此,该指数成份中“固态电池”概念股占比接近四成,具备很高的成长性,实在是布局锂电行业的良选。

如果没有股票账户的话,场外投资者也可以借道联接基金(A类:016019;C类:016020)介入。#消费领域新政策将出,消费股异动##稀土板块全线飙升,发生了什么?##鸿蒙概念股重挫,如何应对?#

本文作者可以追加内容哦 !