刚赎回债基买了权益产品,就发现:债基回血了,权益市场震荡了。这种“买啥啥跌,卖啥啥涨”的“魔咒”,简直让人怀疑自己就是市场的“反向指标”。

如何打破这一怪圈

今天,小编想来支支招:

多元资产配置很重要

纵观全球大类资产,没有单一资产能够“一直赢”。

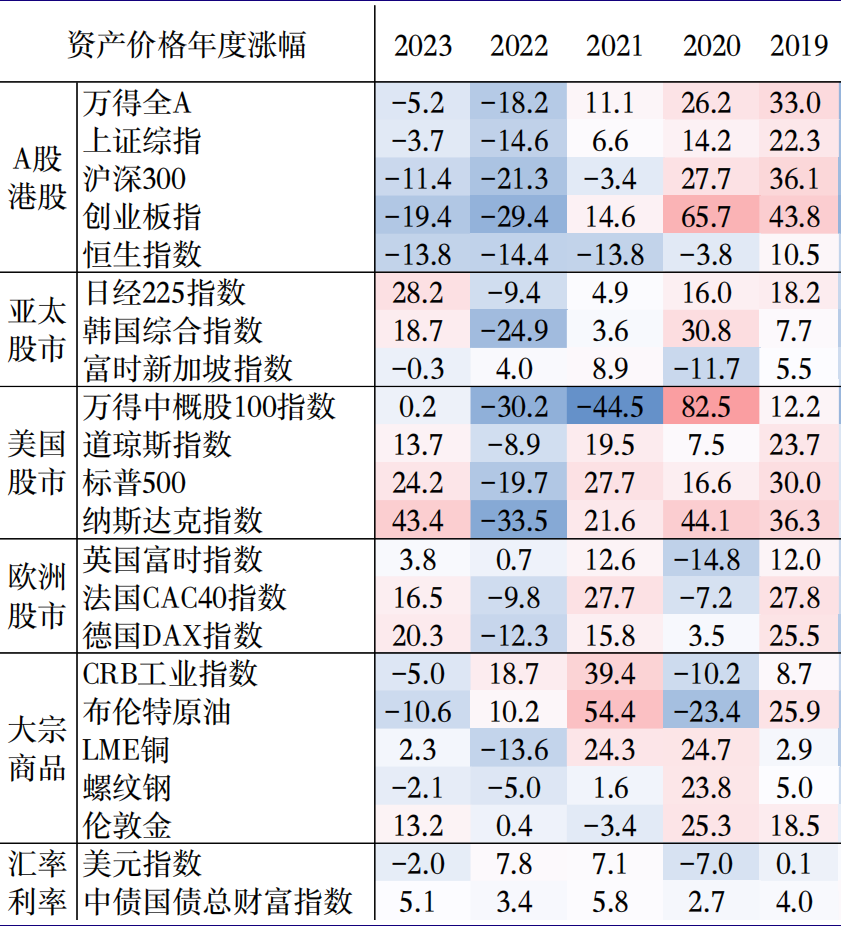

例如,A股创业板指数在2020年的表现尤为突出,年度涨幅高达65.7%,但在2022年、2023年跌幅较深;

美股纳斯达克指数长期表现相对优异,但在2022年向下深度回调了33.5%;

布伦特原油作为全球原油市场的重要基准,在2020年跌幅达到23.4%,但次年又大涨了54.4%

全球大类资产年度涨幅(单位:%)

数据来源:Wind,截至2023.12.31;资料参考:银河证券《宏观专题报告:2023年的分化与2024年的回归》,2024.1.17;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

为什么没有单一资产能够始终领先市场

这是因为,不同资产类别的表现受到宏观经济周期、市场情绪、政策变化、外部事件冲击等多种因素的影响。

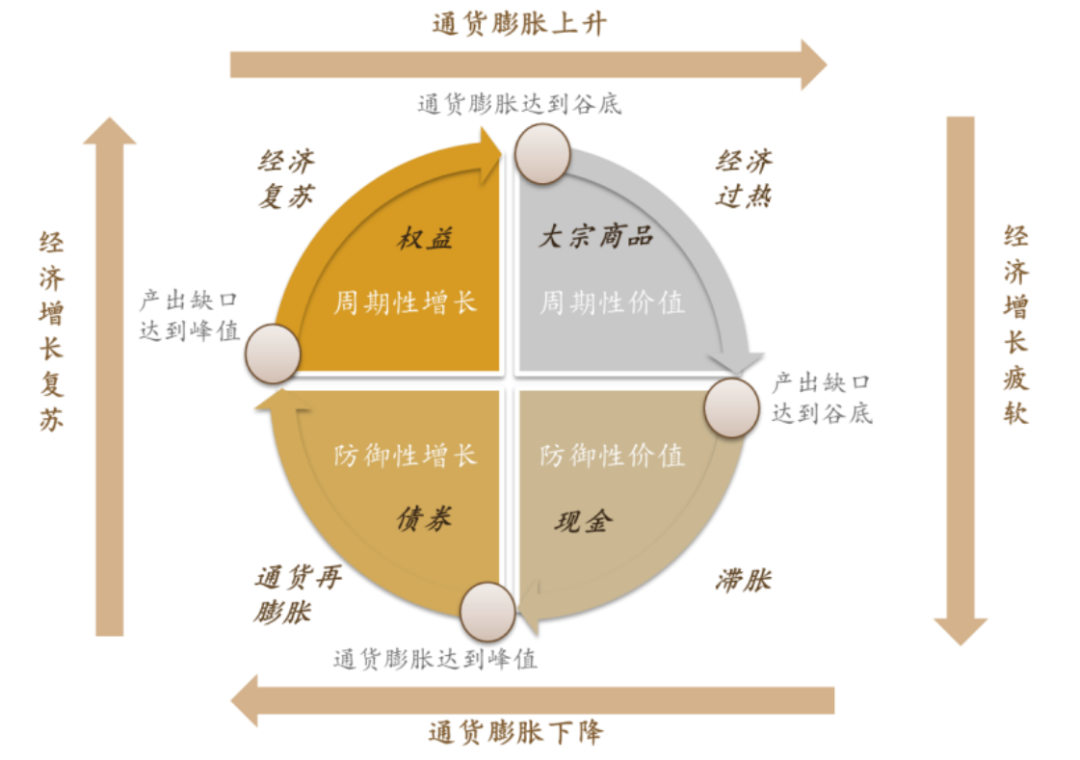

经济周期

根据“美林投资时钟”理论,经济周期被划分为复苏、过热、滞胀和衰退四个阶段,每个阶段都有不同的资产表现出色。

美林时钟示意图

资料参考:德邦证券《固定收益专题:看股做债,如何区分股债跷跷板和股债双牛》,2024.10.7;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

政策变化

例如,我国如降准、降息等政策组合拳,对股市有实质性影响。这些政策释放了流动性,降低了融资成本,改善了市场预期,从而可能引发股市的反弹。

市场情绪

例如,当市场情绪改善,风险偏好上升时,投资者可能会减少对债券的投资。相反,当市场情绪恶化,债券作为避险资产可能会受到青睐,使其价格上升。

外部冲击

例如,2020年新冠疫情导致的全球经济放缓,使得风险资产如股票和商品市场遭受重创,而黄金等避险资产则表现较好。

全球资产表现的“无常性”,难免会要求投资组合必须具备灵活适应市场变化的能力,而多元资产配置,可能正是应对这种挑战的有效策略。小编认为,做好多元资产配置,资产的“低/负相关性”大概率会是关键。那么,什么是资产的正相关、负相关呢

正相关是指当一个变量的值增加时,另一个变量的值也倾向于增加。此时,两个变量的相关系数为正值,且越接近+1,表示正相关性越强。

负相关是指当一个变量的值增加时,另一个变量的值倾向于减少。此时,两个变量的相关系数为负值,且越接近-1,表示负相关性越强。

资产配置的核心目的之一,主要是通过分散化投资来降低风险。如果持有资产之间的正相关性过高,那么在市场震荡时,这些资产的价格往往会同步波动,可能无法提供“风险对冲效果”,导致风险分散的效果大打折扣。

所以,想要打破“买啥啥跌,卖啥啥涨”的怪圈,其关键或在于找到那些“你涨我跌”的神奇CP。接下来,小编就带大伙来认识几类较为典型的低/负相关资产。

1、“欢喜冤家”:股票VS债券

根据“美林投资时钟”理论,在经济增长阶段,企业盈利预期改善,股市通常会有较好的表现;而在经济不确定性增加时,投资者的风险偏好往往会降低,此时可能更倾向于持有债券。那么,这种周期性的变化,往往会导致股票和债券价格呈现相反的走势。

对比沪深300指数和中证全债指数的走势,2005年至2023年的19年间,有12年都存在着较明显的“股债跷跷板”效应,即股市、债市在年内的涨跌方向相反。

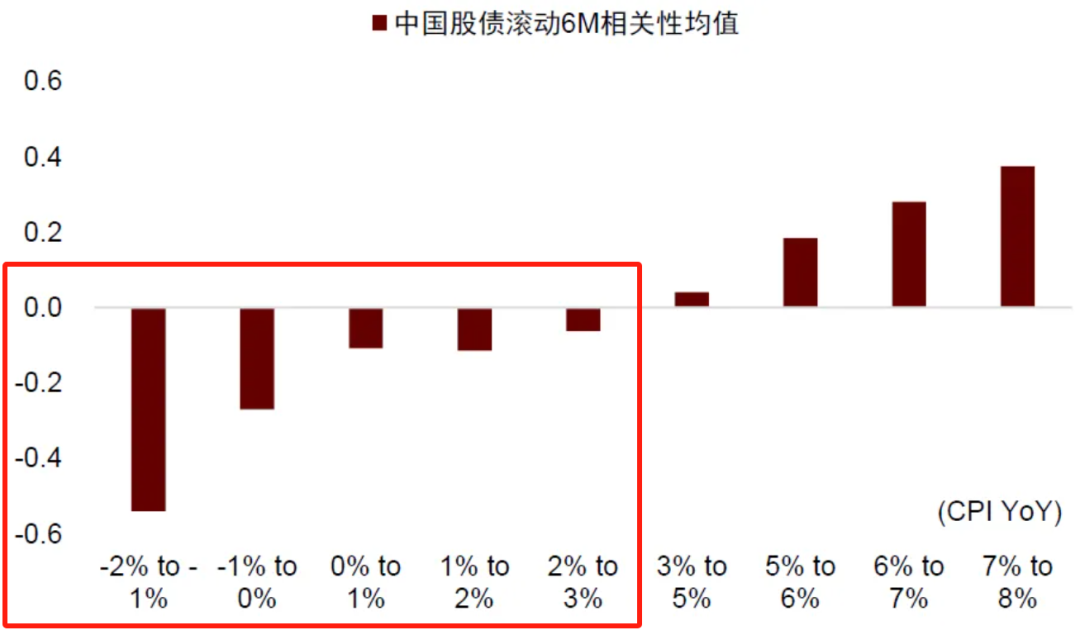

从统计规律来看,中国股债在全国居民消费价格(CPI)低于3%时即可保持负相关,且通胀越低,负相关性越显著。近年来,我国CPI持续低位运行,截至2024年9月份,CPI同比上涨0.4%。在此背景下,中国股债相关性明显下降,资产组合的配置效力提升。【1】

通胀越低,负相关性越显著

数据来源:Wind,统计区间:2002.1.1至2024.10.29;资料参考:中金公司《资产配置的新趋势》,2024.10.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

我国居民消费价格(CPI)涨跌幅

数据来源:国家统计局,截至2024.9.30;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

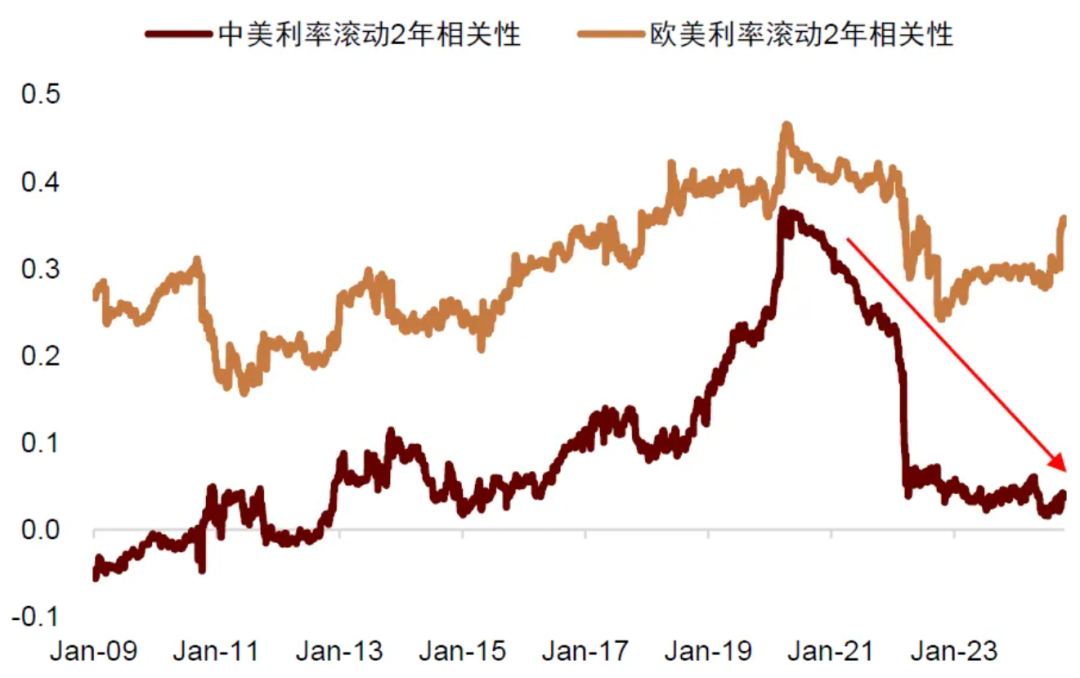

2、“异域风情”:境内VS境外

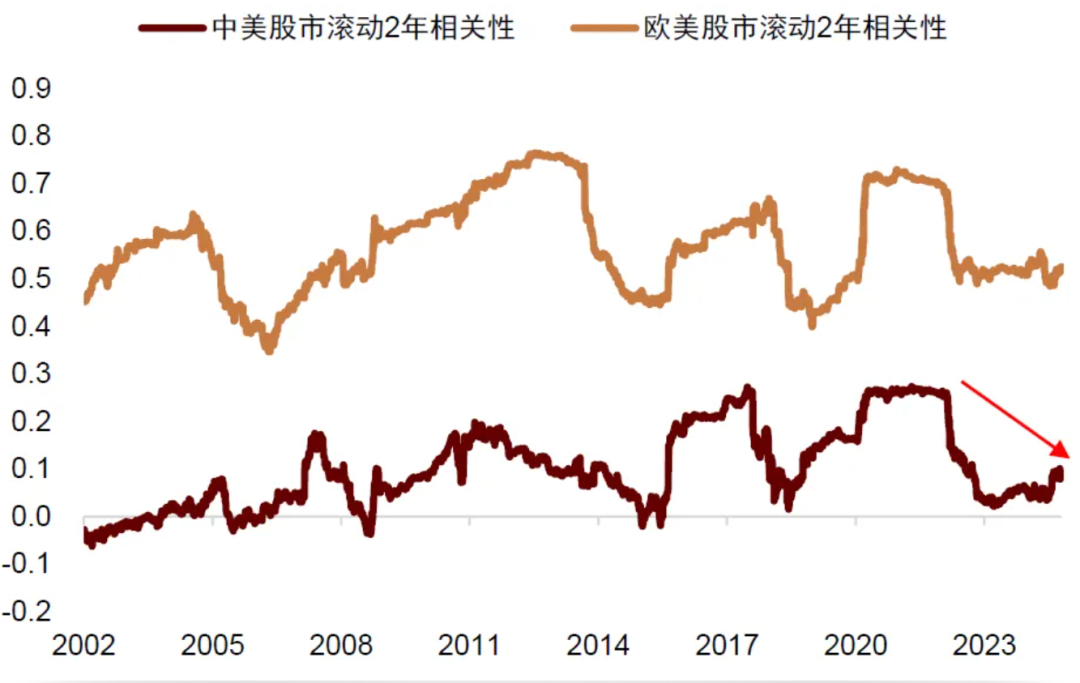

由于各国经济周期不同步,境内外资产在特定时间段的表现也会有所区别,整体呈现出较低的相关性。有机构研究显示,在当前全球经济格局中,海内外经济周期错位、经济基本面存在一定的差异,导致资产关联度进一步下降,中国资产与海外资产的相关性也出现了一定幅度的下降。以股票为例,欧美股票大盘相关性为0.5左右,中美大盘相关性已由0.25下降至0附近。

中外股票市场相关性降低至零值附近

数据来源:Wind,统计区间:2002.1.1至2024.10.29;资料参考:中金公司《资产配置的新趋势》,2024.10.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

与此同时,债券也表现出同样的特征,欧美债市相关性保持在0.3上方较高水平,而中美债市的相关性也已从最高0.36降至当前0附近。

中外债券市场相关性降低至零值附近

数据来源:Wind,统计区间:2009.1.1至2024.10.29;资料参考:中金公司《资产配置的新趋势》,2024.10.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

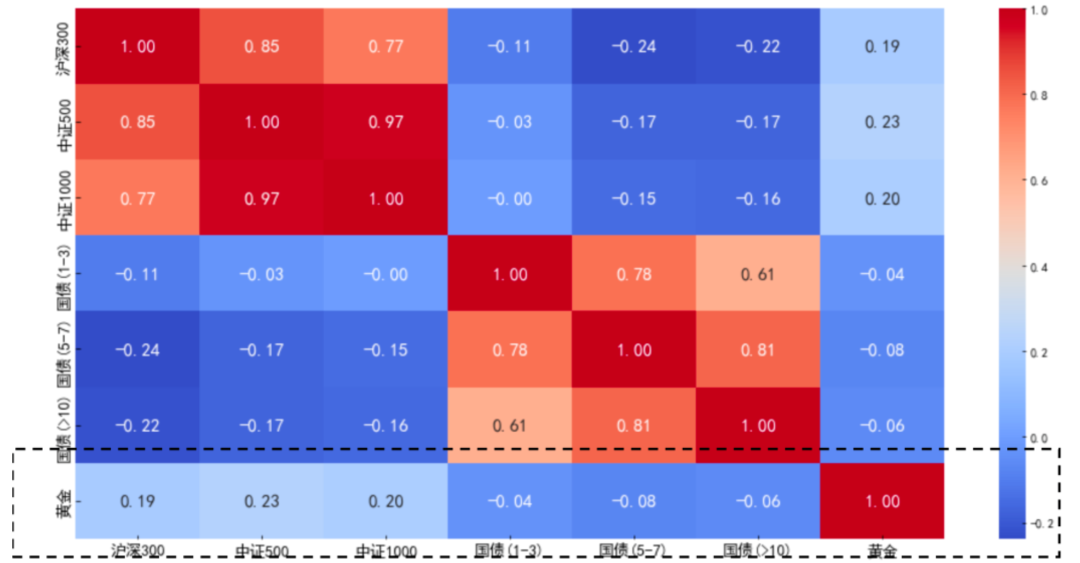

3、“独行本色”:黄金VS其他资产

以大类资产2005年至今的月度数据为统计样本,黄金与沪深300、中证500、中证1000等宽基指数的相关性在0.2上下,与不同久期的利率债的相关性则均在0点以下,所以黄金与股债等主要资产的相关性均较低。【2】

黄金与权益、固收类资产的相关性都较低

数据来源:Wind,统计区间:2005.1.1至2024.5.31;资料参考:海通证券《再议黄金的配置价值》,2024.6.27;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

综上,小编认为持有低/负相关的资产,其主要是得进行跨国别、跨市场、跨资产类别的配置,这样或将能更好地实现风险分散,并力争实现收益最大化。

当前,在海外通胀中枢下行的背景下,全球央行将进入降息周期,全球经济将进入缓慢复苏阶段,但地缘政治风险依然存在。综合这些因素,小编认为以下几类资产的长期配置机遇或值得重视。

股 票

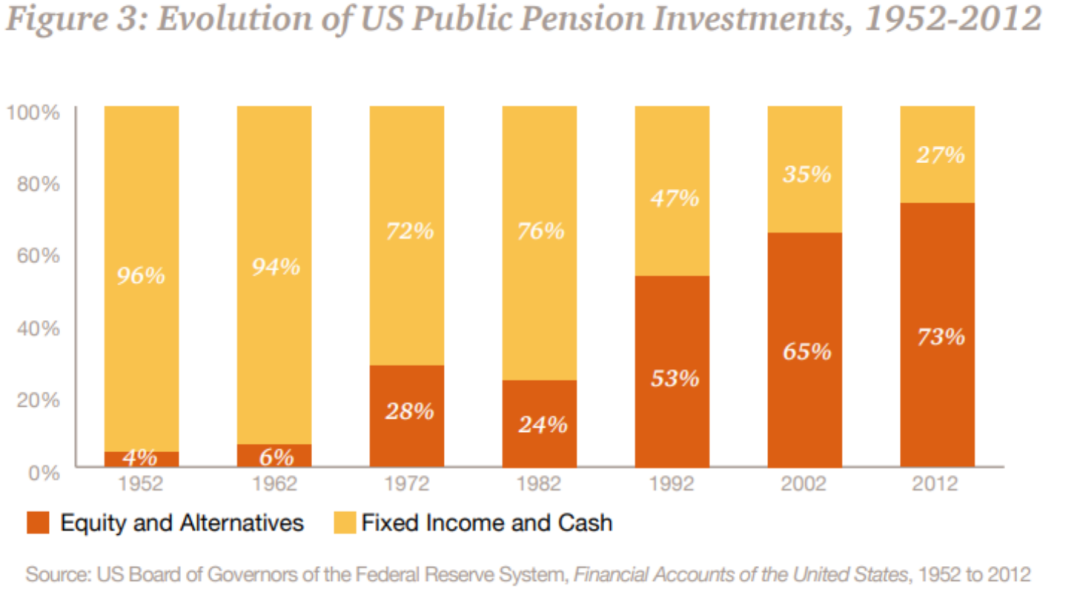

从1982年到2012年,低利率环境下,美国公共养老基金中股票和另类资产的比例从24%增加到73%。此外,保险机构方面,美国寿险在1990-2000年阶段性提高了股票资产占比;欧元区保险从2012年之后提高股票和投资基金份额比例。【3】

1980年以来,美国公共养老基金

风险资产配置比例大幅提升

数据来源:PWC;资料参考:国泰君安《主动资产配置专题报告:低利率环境下的海外机构资产配置实践》,2024.9.10;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

海外机构在低利率时期增加权益资产配置的主要原因在于,利率下行背景下,权益类资产可能会提供更高的回报潜力。

以A股为例,Wind数据显示,自基期以来至今,中证全指的区间年化收益率达8.44%,凸显了权益类资产在长期投资中的增值潜力。(数据来源:Wind,统计区间:2004.12.31至2024.10.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。)

债 券

一方面,当市场利率下降时,现有债券的价格会相应上升,从而带来资本利得。另一方面,低利率环境使得传统的存款和货币市场工具的收益率下降,具备相对稳定票息收益的纯债类资产,或可成为闲钱理财的进阶选择。

Wind数据显示,近十年来,中长期纯债型基金指数、短期纯债型基金指数的年化收益率为4.28%、3.22%,最大回撤为-2.71%、-1.24%;同期货币市场基金指数的年化收益率为2.33%,最大回撤为0.00%。从历史数据看,持有纯债类资产,或可在风险可控的基础上,获得相对更高的收益回报。

数据来源:Wind,统计区间:2014.10.30至2024.10.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

海外资产

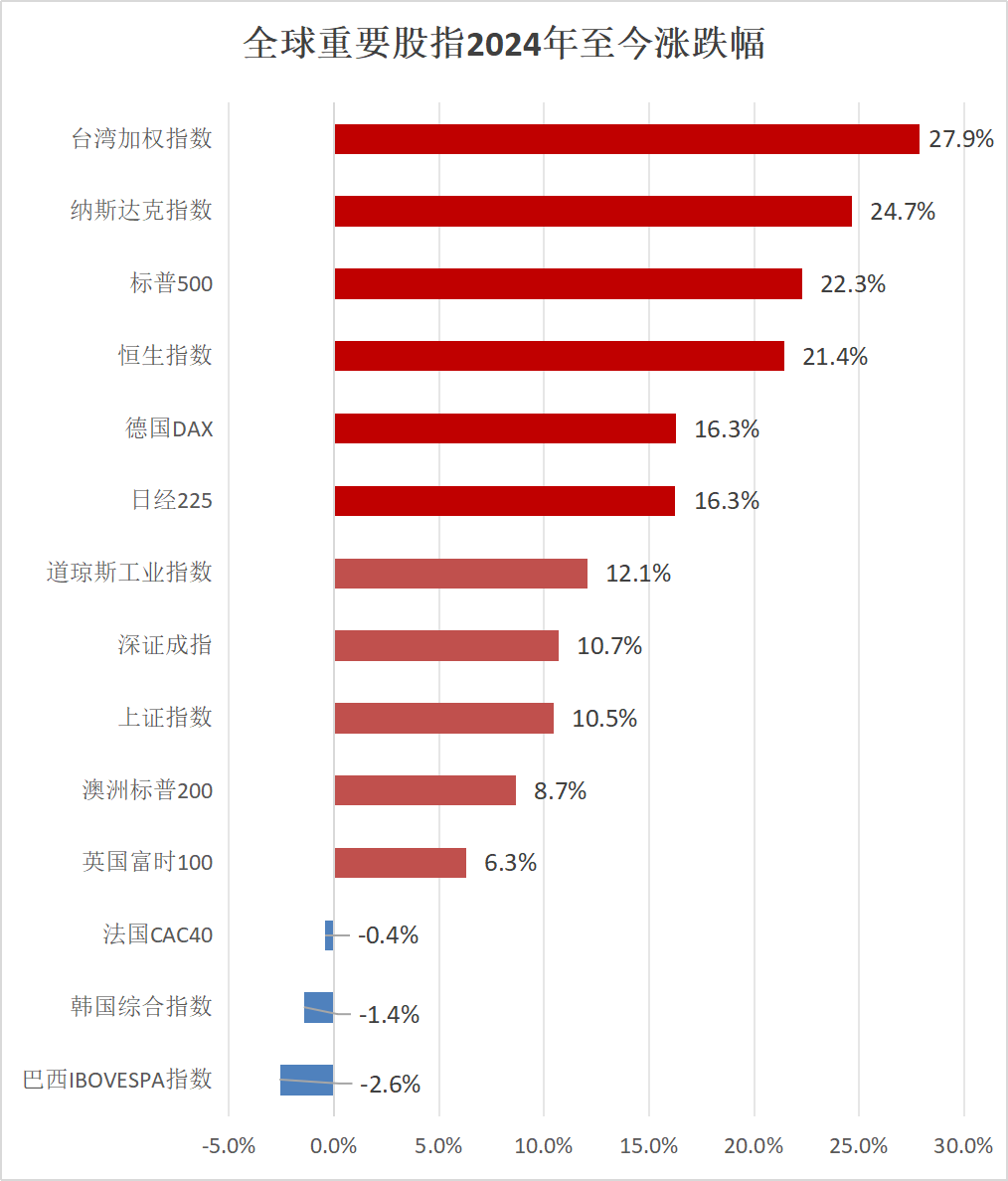

以2024年的全球重要股指为例,中国台湾股市、美股、港股、德国股市、日本股市等均录得相对不错的表现。不同国家和地区的经济增长速度、行业发展状况和市场潜力各不相同,所以,全球资产配置能够使投资者参与到全球范围内的优秀企业和优质资产中,力争捕捉到更多的投资机会。

数据来源:Wind,统计区间:2024.1.1至2024.10.29;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

黄 金

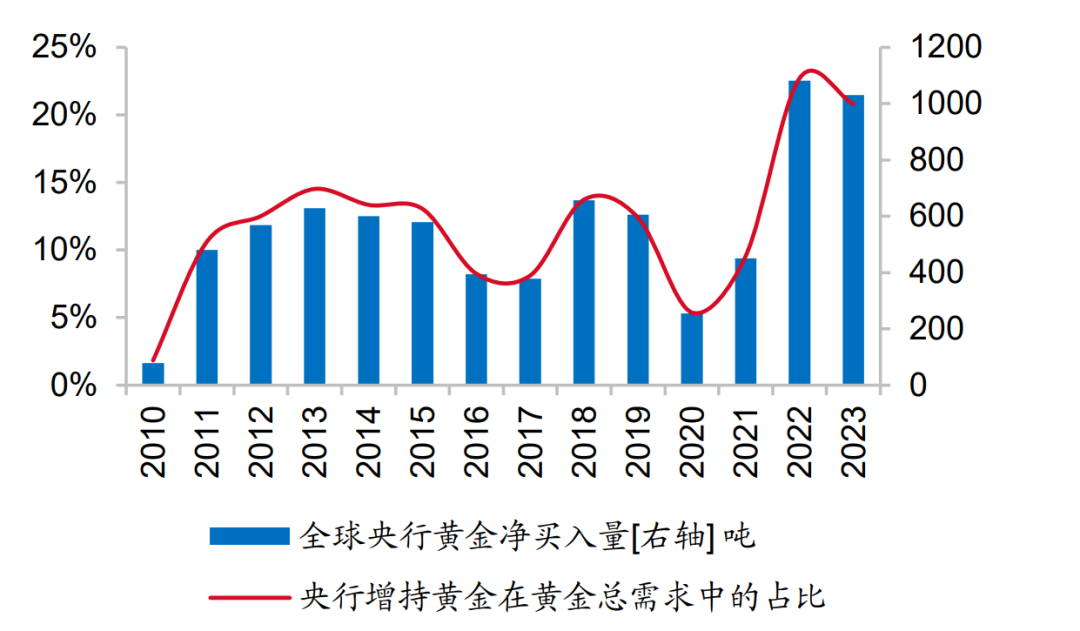

近年来,各国央行持续增加黄金储备,是金价创纪录上涨的主要推动力之一。据世界黄金协会数据,2022 年和 2023 年,全球央行对黄金的净买入量均分别为 1081 吨和 1030 吨,为过去五年平均水平两倍以上。【4】

全球央行近年对黄金的明显增持

数据来源:世界黄金协会,截至2023.12.31;浙商证券《直面特朗普:最好的防御是进攻?》,2024.10.30;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

在全球经济不确定性增加的背景下,黄金作为避险资产的需求或持续上升。此外,美联储降息通常会被视为对黄金价格的利好因素。这是因为,黄金以美元计价,与美元呈现一定负相关性。美联储降息也通常会导致美元走低,意味着购买同等数量的黄金需要更多的美元,从而推升黄金的价格。

总结:资产配置的核心或在于多元化及平衡。通过对低/负相关性资产的投资,或可降低单一资产波动对整个投资组合的影响,从而在不同市场环境下力争保持组合的长期稳定性。在低利率环境下,资产配置的重要性更加凸显,股票、债券、海外资产、黄金等或均具备长期配置价值,伙伴们不妨可以根据自身的风险偏好,合理调配这几类资产的比例!

【1】中金公司《资产配置的新趋势》,2024.10.29;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

【2】海通证券《再议黄金的配置价值》,2024.6.27;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

【3】国泰君安《主动资产配置专题报告:低利率环境下的海外机构资产配置实践》,2024.9.10;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

【4】浙商证券《直面特朗普:最好的防御是进攻?》,2024.10.30;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

本文作者可以追加内容哦 !