2024年10月26日,以支付业务为主营的上市公司——新国都的业绩情况正式对外公布。

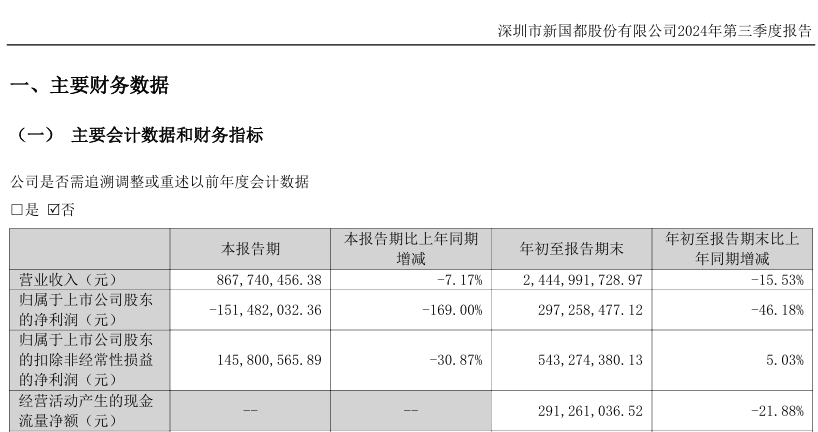

数据显示,$新国都(SZ300130)$前三季度实现营业总收入24.45亿元,同比下降15.53%,归母净利润2.97亿元,同比下降46.18%。

值得一提的是,新国都在三季度财报中并未有太多文字铺陈,导致外界无法进一步了解其Q3最新动向。本文我们将结合财报以其他公开信息,对其业务动向及股价影响作出点评。

主营业务表现

在《新国都2024年半年度报告业绩分析及财报解读》一文中,素喜智研曾总结了新国都的主营业务模式。

具体来看,新国都早年间主要从事支付POS机终端软硬件的生产、研发、销售,在收购嘉联支付过后,其主营业务则得到了扩充,围绕支付收单新增了国内收单、场景化数字支付以及跨境支付及海外收单这三类。

也就是说,拥有支付牌照的新国都,在展业方面承担了双重角色:第一是制造商,制造的是电子设备;第二是支付服务商,服务的是商户及用户。

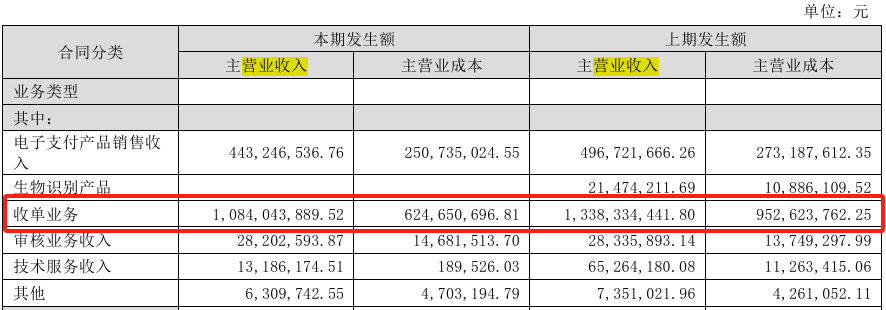

在之前的报告中能够观察到,在新国都的收入构成中,收单业务是电子支付产品销售收入的数倍有余:

但在三季报中,新国都仅披露了营收整体情况,未对收入结构信息进行更为详细的披露:

营收表现讨论

【业绩回顾】

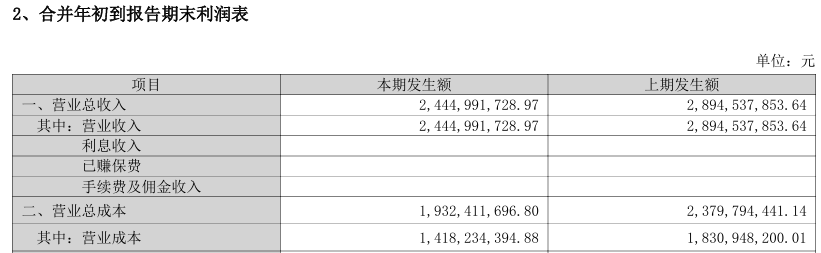

2024年上半年,报告期间,新国都实现营业收入15.77亿元,同比下降19.52%;实现归属于上市公司股东的净利润4.49亿元,同比增长34.84%。

2024年第三季度,新国都取得营业收入8.68亿元,同比下滑7.17%;再拉长时间段来看,前三季度累计同比下滑为15.53%;结合2024H1同比下降19.52%的情况来看,新国都在2024Q3的下滑程度实际上略有缓解。

净利润层面,$新国都(SZ300130)$财报数据显示,2024Q3单季净利润亏损1.51亿元,同比大幅减少169%,拖累今年前三季度的净利润同比下滑46.18%。

扣非净利润层面,新国都则为正1.46亿元,同比下降30.87%,而年初至今的的扣非净利润则转正,为5.03%,反映出新国都净利润从2024H1到2024Q3的急转直下仍由非经常性损益因素所导致。

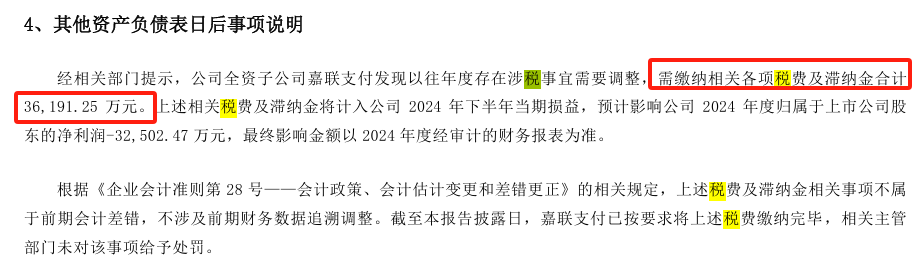

根据此前半年报的预披露,结合本次财报信息,新国都业绩突发“暴雷”的因素,背后为涉税事宜。

支付机构涉税事项

2024年半年报发布之际,新国都就提及了嘉联支付发现以往年度涉税事宜,需缴纳税费及滞纳金共计3.62亿元:

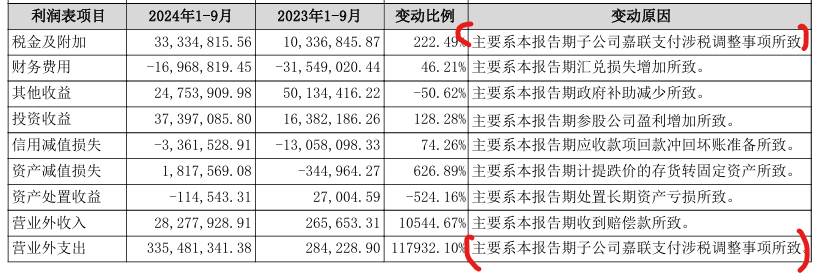

而新国都2024Q3财报再次提及了涉税事宜,指出“税金及附加”、“营业外支出”两个会计科目,均系子公司嘉联支付涉税调整事项所致:

除了税金及营业外支出,新国都的其他收益同比也产生了高达50.62%的下降幅度,原因则是政府补助减少所致。

利润总额及净利润,同样由于涉税事项出现了大幅下滑:

素喜智研观察到,2024半年报中,新国都当期的营业外支出仅为5万元水平:

而$新国都(SZ300130)$2024Q3的营业外支出则为3.35亿元,结合2024H1所披露的3.62亿元来看,预计后续新国都会继续重视涉税工作,从源头防范股价进一步下行。

本文作者可以追加内容哦 !