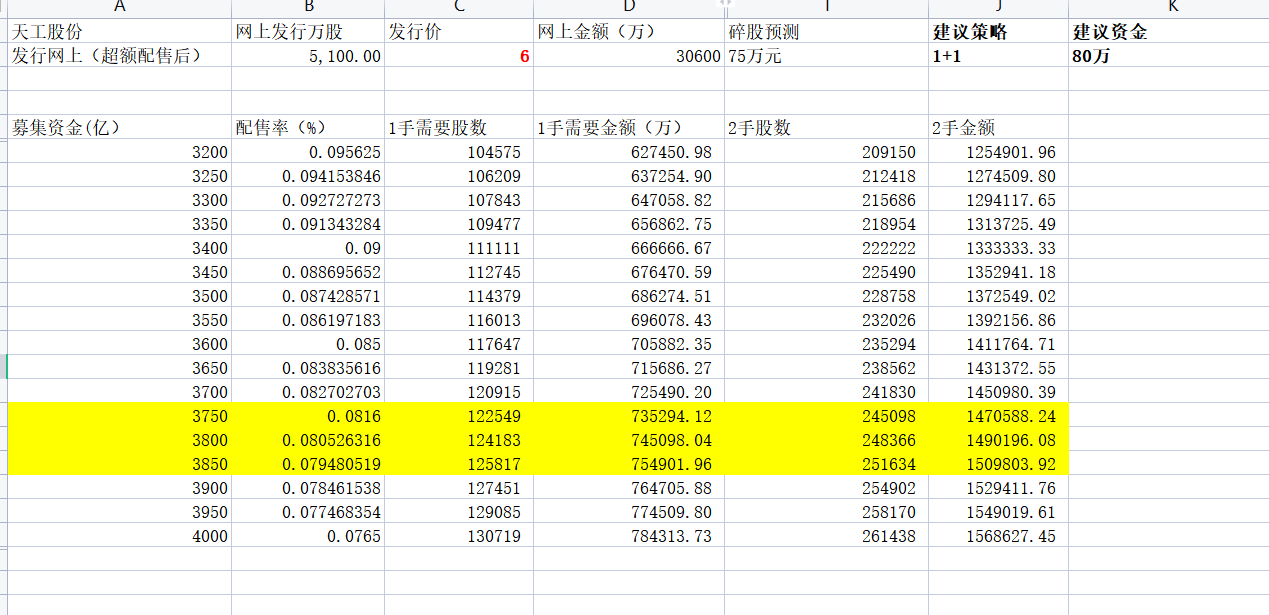

天工股份已经通过北交所发审会,公司本次发行6000万股,绿鞋后发行6900万股,其中网上发行5100万股,超额配售发行后总股本 65560万股。发行前流通股本1170万股,总体来说首日老股抛压适中。

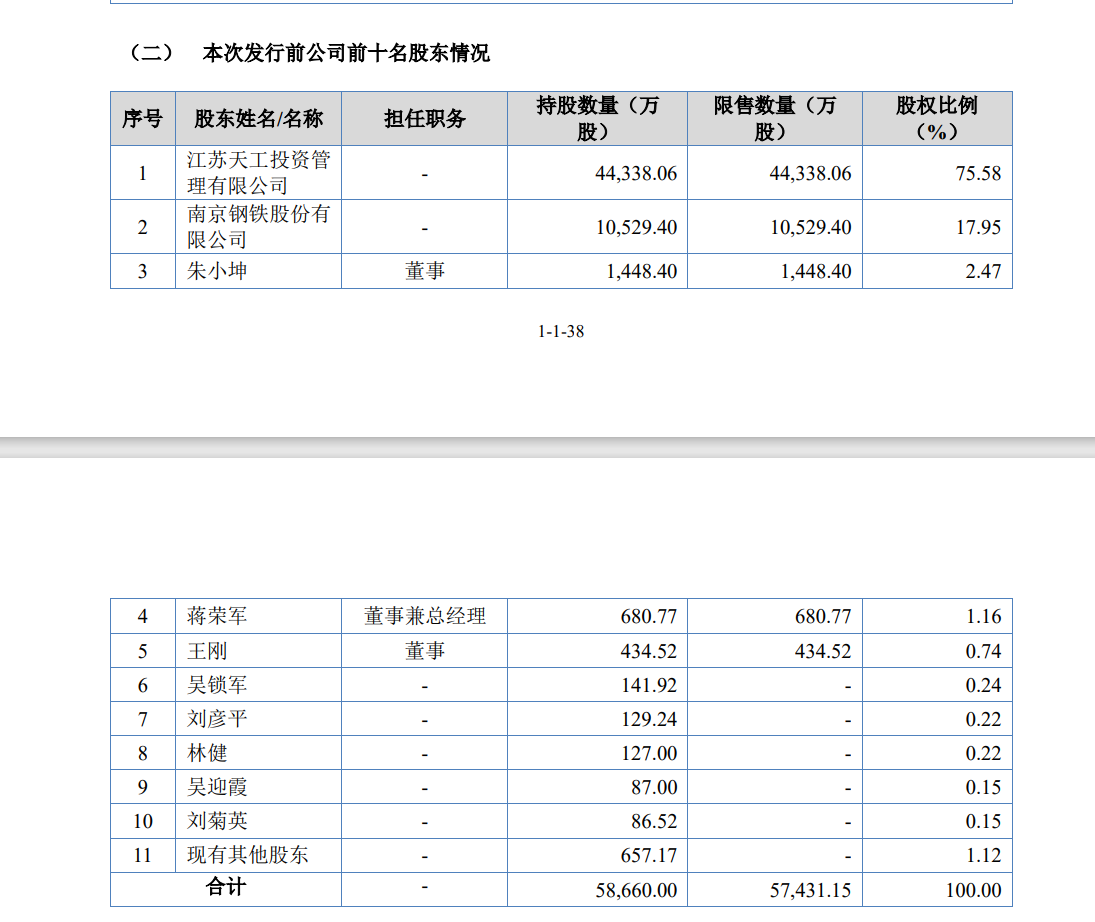

公司发行前,自愿限售后股东情况如下:

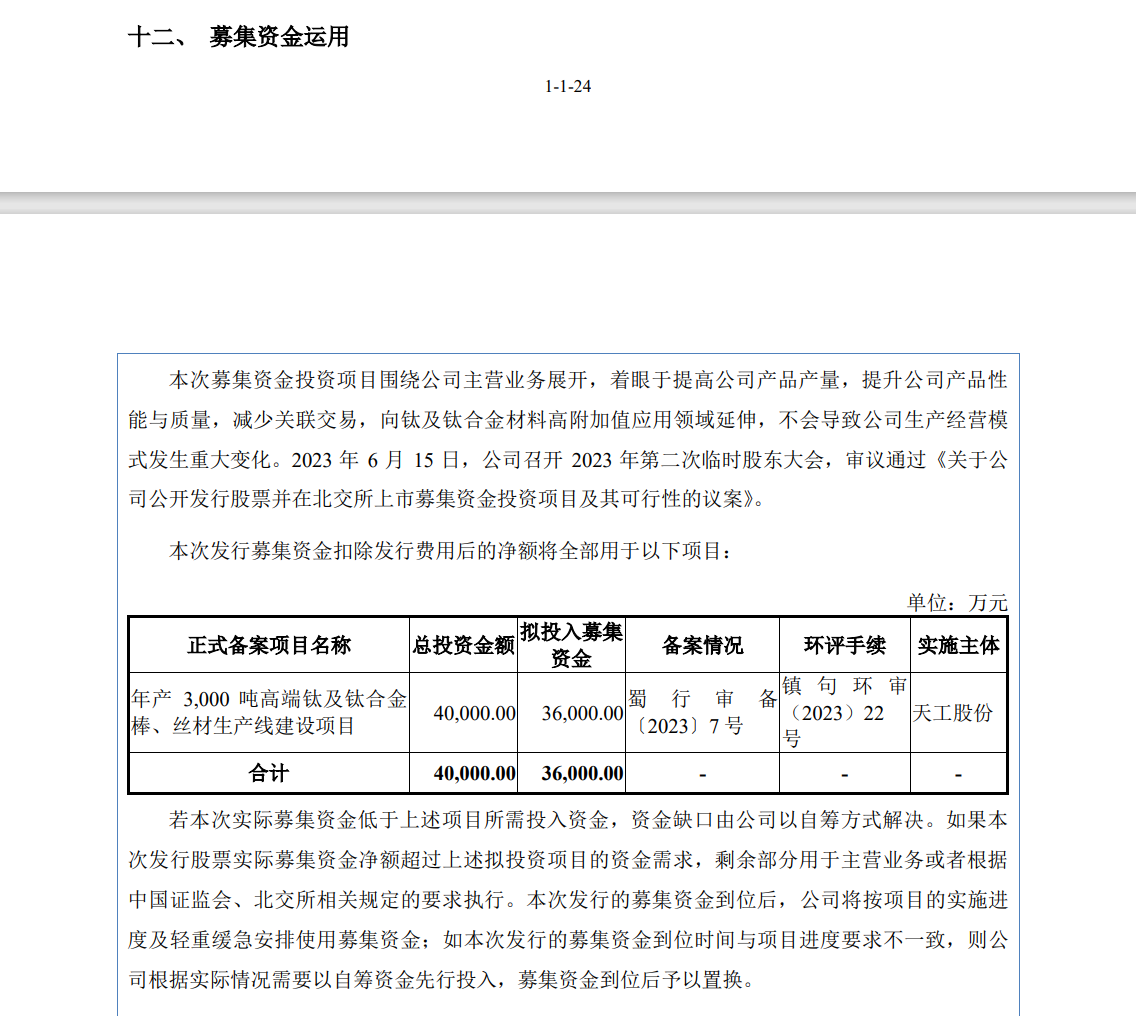

公司募投项目如下:

招股说明书公司如此介绍:

公司主要从事钛及钛合金材料的研发、生产与销售,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。

公司新三板报告期内未进行融资。

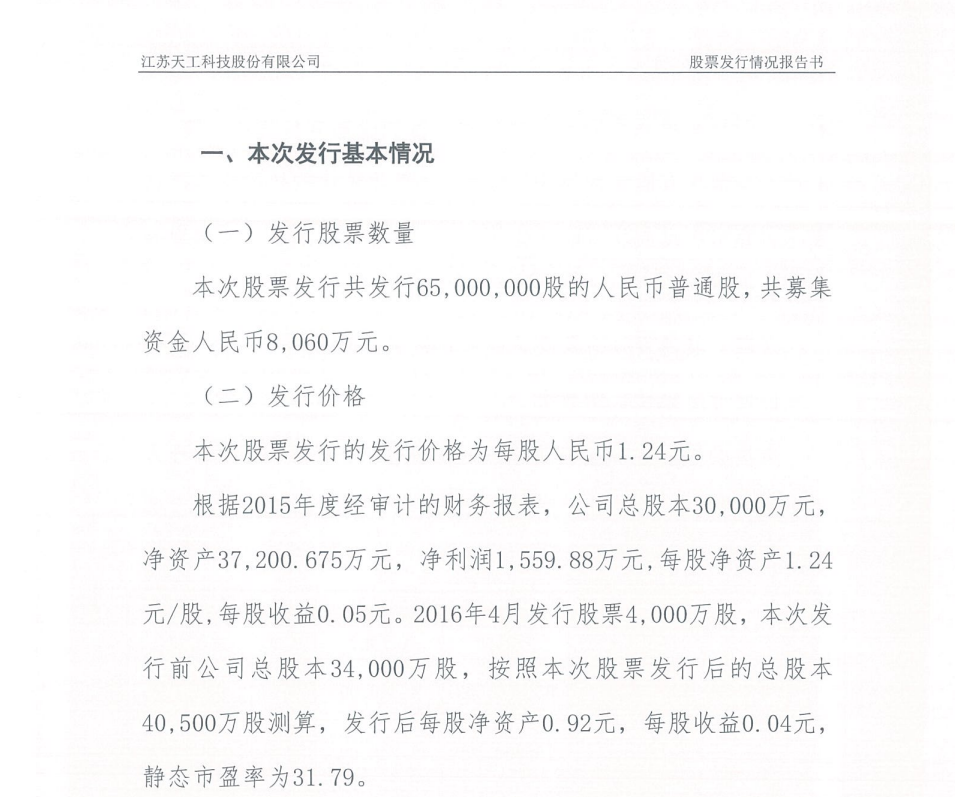

公司登陆新三板之后只有1次融资,发行价格为1.24元。(南京钢铁是这次定增的主要买家)

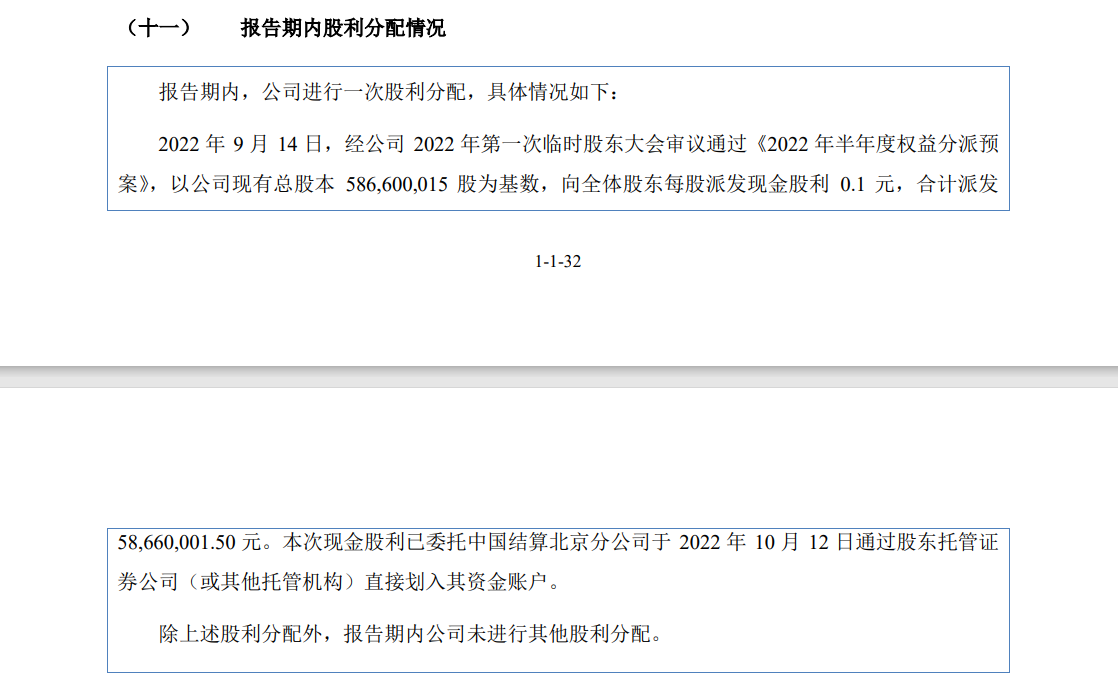

公司报告期内进行过1次分红,10派1,不存在恶意分红情况,算一个加分项:

公司北交所第一次发审会没有通过,网上节奏很多。点评几句公司。

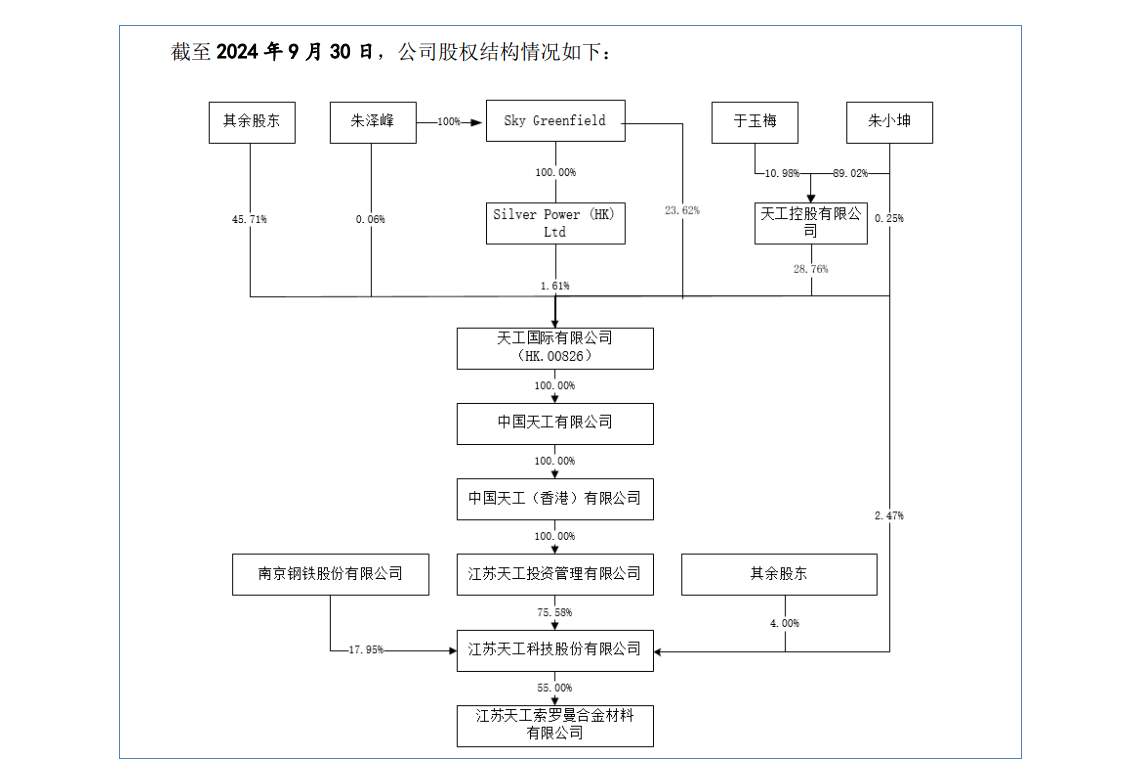

天工国际有限公司,Tiangong International Company Limited,一家注册于开曼群岛的公司,公司大股东。一家制造业企业,却要搞VIE架构。我之前踩过VIE公司的雷,这个是扣分项。

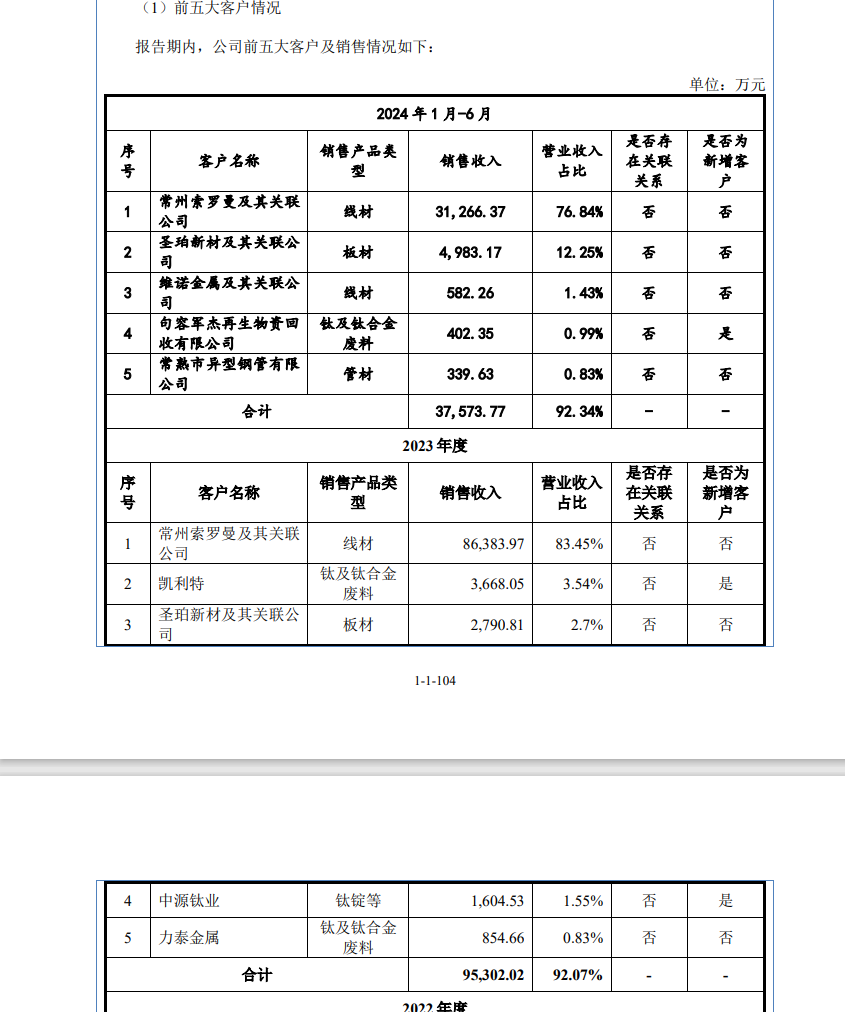

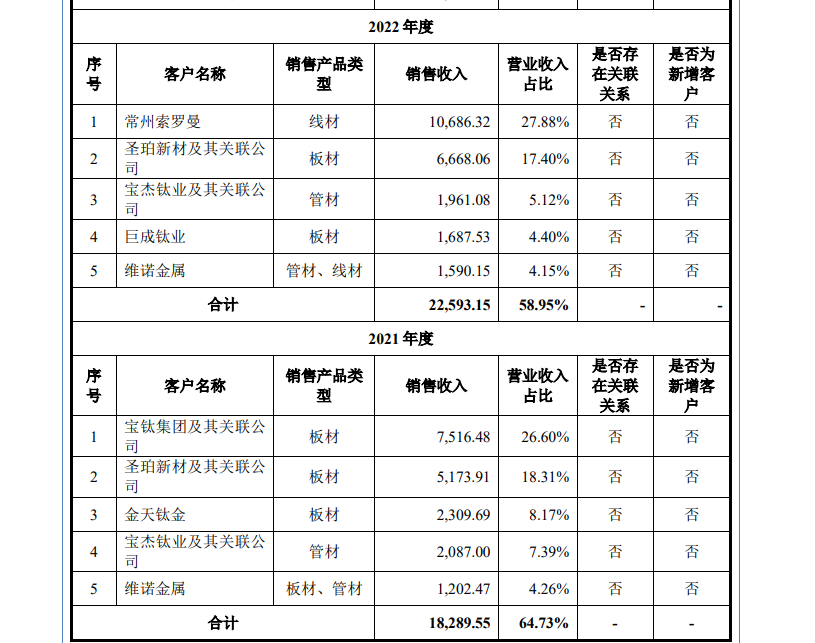

关于公司83%的业务来自于单一大客户,常州索罗曼,我后续会在主要供应商讲。

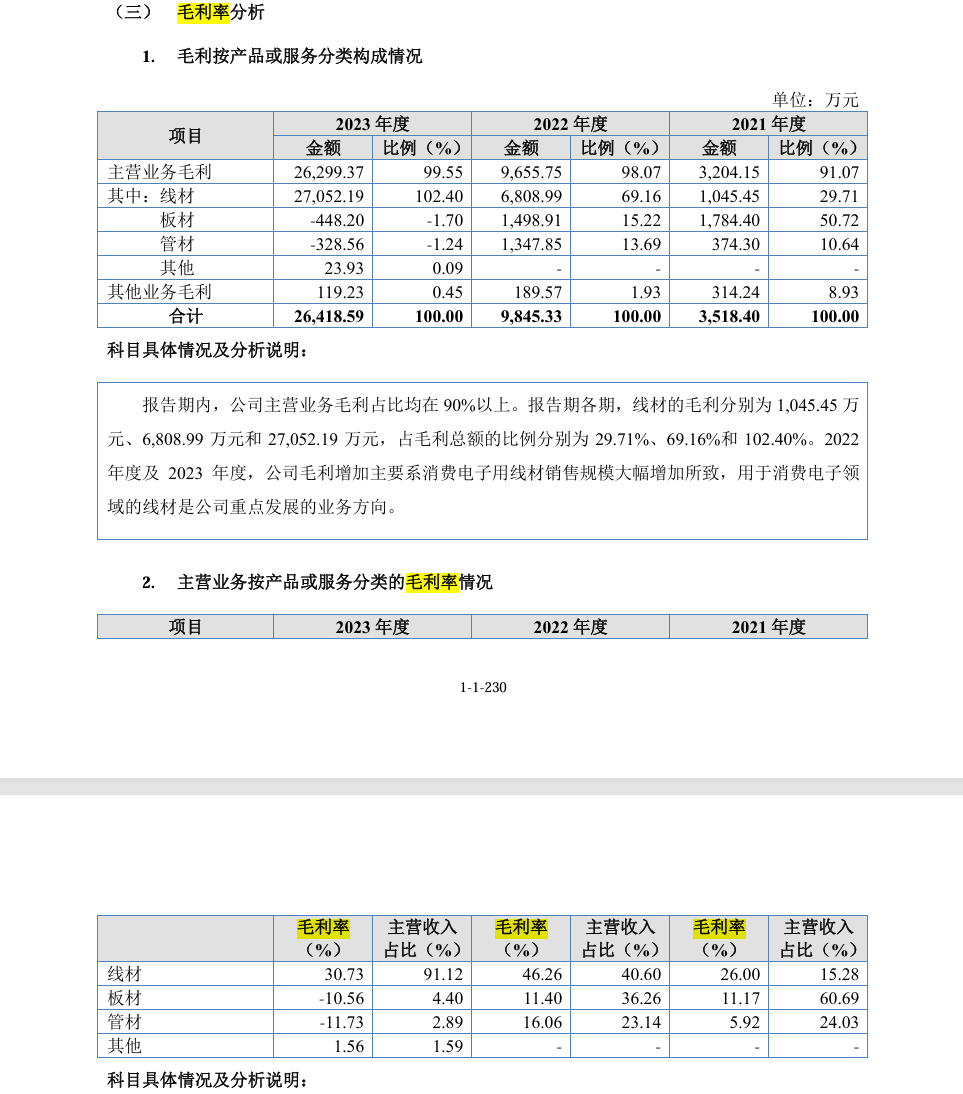

公司主营业务中,板材和管材的毛利率为负数。等于说虽然公司财报中业绩增长极快,其实也只有线材这一项业务还行。但是线材报告期内毛利率,分别是26%,46%,31%,作为轻工业企业,似乎不能算是稳定。

应收这块我感觉还好,公司2020年应收大概是3300万元,到了2023年虽然翻了9倍到了2.89亿,但是不算过分。

此外,母公司天工国际曾被做空机构Emerson Analytics的质疑。Emerson Analytics主要质疑公司核心营收产品模具钢的产量造假,实际产量仅为披露的一半;公司严重夸大盈利能力,2020年真实的息税前利润(EBIT)比披露的低67%。(主要是对天工股份的兄弟公司,天工爱和特钢有限公司进行质疑)

做空机构数据来源是中国特钢企业协会,中国特钢企业协会是国家级的行业协会,负责追踪26家主要特种钢制造商的关键工业数据,其所披露数据具有权威性。中国特钢企业协会的数据显示,公司2019年模具钢的生产量为8.4万吨,仅为公司当年披露销售量17.0万吨的49.5%。同时公司的盈利能力远远超过了竞争对手。我不是行业内的人,不进行评论,不过Emerson Analytics的做空报告和公司回应各位有兴趣可以看看。

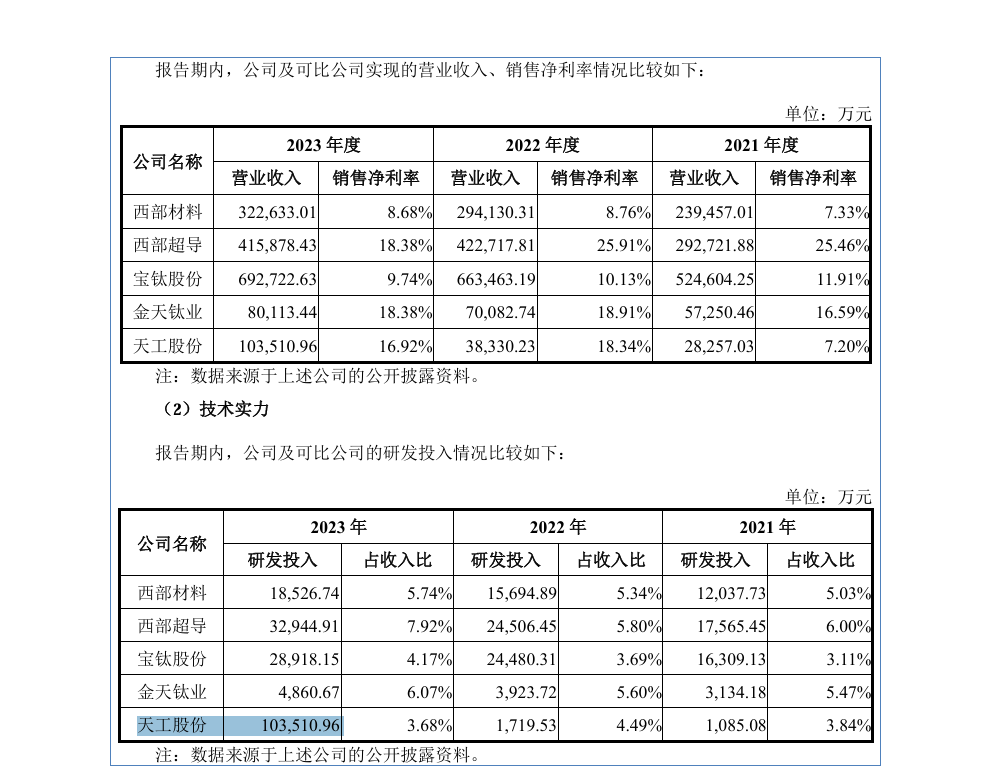

公司利润率虽然远高于宝钛股份,但是我看了一下产品,感觉公司业务略接近于金天钛业,利润高是没问题的。

哦,最后吐槽一句,公司招股说明书其实笔误还是有一些的,申万宏源以后能不能找俩实习生对着查一遍。。。

公司主要客户及供应商数据

主要客户数据:

这个占了接近9成收入的常州索罗曼是何方神圣呢?

2020年12月29日成立,2021年对公司业务是1600万元以下。2022年公司进行上市辅导,当年这个公司成为了公司第一大客户,2023年业务量占比超过83%。

常州索罗曼有参股公司“天工索罗曼”,虽然天工股份和索罗曼有合资公司,但是天工股份认定索罗曼不构成关联方,天工股份第一次上会因为常州索罗曼不构成关联方,导致发审委给了暂缓表决,虽然公司后续已经说明了原因,但是公司业务相对于索罗曼的独立性,还有待上市后观察。

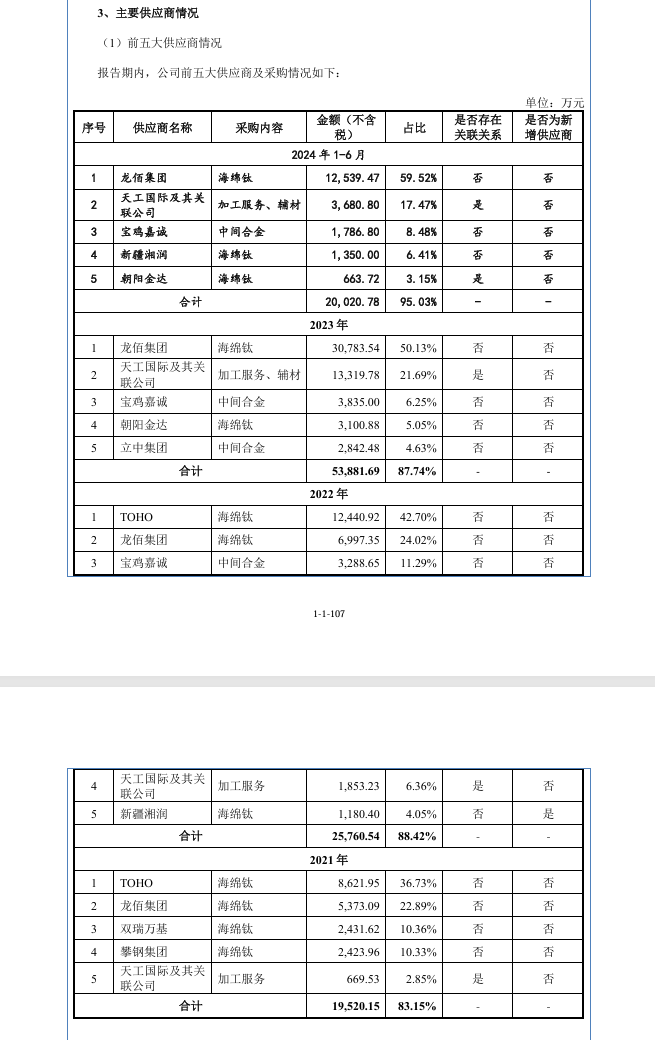

主要供应商数据:

申购资金对应配售情况如下:

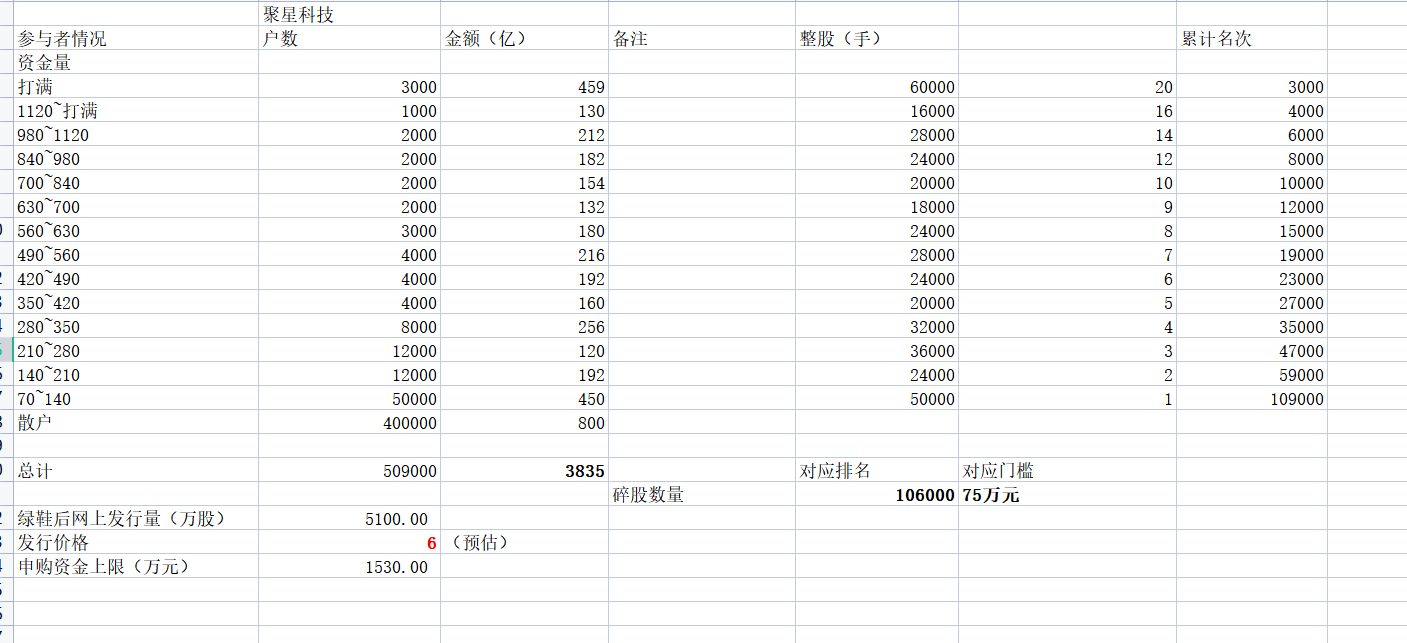

总体来说,按照6.00元发行/30%战投投资配售来计算,在北交所没有重大变故前提下,本次申购情况应该与聚星科技及万源通差距不太大。考虑到本次门槛会进一步大幅下降至70万元,因此申购资金与获配户数都会提高。1+1还是最佳选择。

本文作者可以追加内容哦 !