你一定要看懂永泰能源

昨天有老铁在后台留言,让研究一下永泰能源。正好我这两天在看永泰能源的财报,那么今天就来聊聊永泰能源。

这家公司光看账面上的财务数据,似乎不错。

比如2023年,营收301.2亿,扣非后净利润23.59亿,按照目前的市值来算,大概是10倍出头的PE。

这个估值水平在行业里是中等偏上水平。以煤炭四大金刚神华、陕煤、中煤、兖矿为例,按2023年净利润测算,只有神华PE超过了10倍。

截止到2024年一季度末,永泰能源净资产467.36亿,折合每股净资产2.1元,而目前股价1.1元,PB只有0.52,也就是股价大幅低于净资产。

这个PB水平是严重低于行业平均水平的。

那么是不是意味着永泰能源这家公司是明珠蒙尘,被严重低估了呢?

如果你稍微认真一点去研究一下这家公司,我相信你就不会得出这样的结论。

在笔者看来,永泰能源这家公司,存在两个核心问题:一个是债务问题,另一个是无形资产问题。

先说债务问题。

2018年,永泰能源由于无法兑付到期债券,引爆了债务危机。2020年公司出台债务重整方案,用资本公积金转增股票和延期清偿债务的方式进行债务重整,避免了破产清算的命运。

但是这个债务重整又引申出两个问题,一个是由于公积金转增股本,把公司股本弄得非常大,目前是222.2亿股,这就意味着即使股价跌到1元,市值仍有222.2亿,其静态PE估值在行业里仍然较高,将近10倍,而中煤和兖矿这种煤炭大佬也只有8倍左右。

而在“一元退市”的政策下,这种处境就很尴尬,股价下跌意味着退市,股价不跌估值又显高,这就给护盘增加了难度,毕竟大家的估值都摆在这台面上,一目了然的。

其二,债务重整不意味着债务消失,目前公司的债务压力依然很大。

截止到2024年一季度末,永泰能源账面上的货币资金余额为19.62亿元,而它的短期借款余额36.65亿、一年内到期的非流动债务41.42亿,这两项合计金额高达78.07亿。

同时,其长期借款余额161.61亿,长期应付款余额177.47亿(主要是重组债务和应付租赁款),其他应付款45.69亿(主要是拆借的往来款),这三项合计金额高达384.77亿。

公司债务压力之大,由此可见一斑。

7月24日,公司股价盘中突然跌停,随后公司公告将增持金额增加至不低于5亿不超过10亿,但是我们看到,公司债务繁重且一季度末账面上货币资金余额不足20亿,要拿这么多钱出来增持股票,对公司的资金链也是一个考验。

永泰能源的第二个核心问题是它的无形资产。

截止到2024年一季度末,公司账面上的无形资产余额高达533.93亿,绝大部分是矿业权。根据年报披露,其矿业权占无形资产比例超过98%。

根据公司2023年财报披露,公司拥有煤炭资源量达38.29亿吨,其中优质焦煤资源量9.22亿吨,优质动力煤资源量29.07亿吨。

那么问题来了,它的这个38.29亿吨煤炭资源量,对应的矿业权余额高达527.95亿,到底合不合理呢?

这个我们不便评价,但是可以对比。

根据中国神华2023年财报披露,公司到2023年底的煤炭保有资源量为325.8亿吨,煤炭保有可采储量为133.8亿吨。

2023年末,中国神华的无形资产余额616.3亿,其中采矿权305.57亿,探矿权40亿,两项加起来也只有345.57亿。

陕西煤业2023年财报披露,公司拥有煤炭储量181.41亿吨,可开采储量104.41亿吨。

2023年末,陕西煤业无形资产余额275.94亿,其中采矿权和探矿权共计223.52亿。

中煤能源年报披露,截至2023年末,公司拥有矿业权的煤炭资源量266.48亿吨,可采储量138.71亿吨。同期公司无形资产余额556.38亿,其中采矿权和探矿权合计金额472.09亿。

兖矿能源2023年财报披露,截止到2023年末,公司国内煤炭资源量为468.07亿吨,另外澳洲煤炭资源储量87.48亿吨(JORC规范)。

2023年末,兖矿能源无形资产671.56亿,其中采矿权余额561.92亿元。

不对比就不知道,一对比就吓一跳。

永泰能源不到40亿吨的煤炭储量,对应的采矿权价值竟然超过500亿,远高于中国神华、陕西煤业这些行业巨头。

所以为啥永泰能源的股价大幅低于净资产,这就不难理解了。

市场的眼睛永远是雪亮的。

资本市场里,永远不要相信明珠蒙尘,蒙尘的一定不是明珠,馅饼往往是陷阱。#高位股集体杀跌!洗盘还是转势?# $上证指数(SH000001)$ #稀土板块全线飙升,发生了什么?# $稀土永磁(BK0578)$ #结构性特征明显,如何跑赢指数?# #强势机会# #新能源迎重磅利好,股友该如何布局?# $深证成指(SZ399001)$

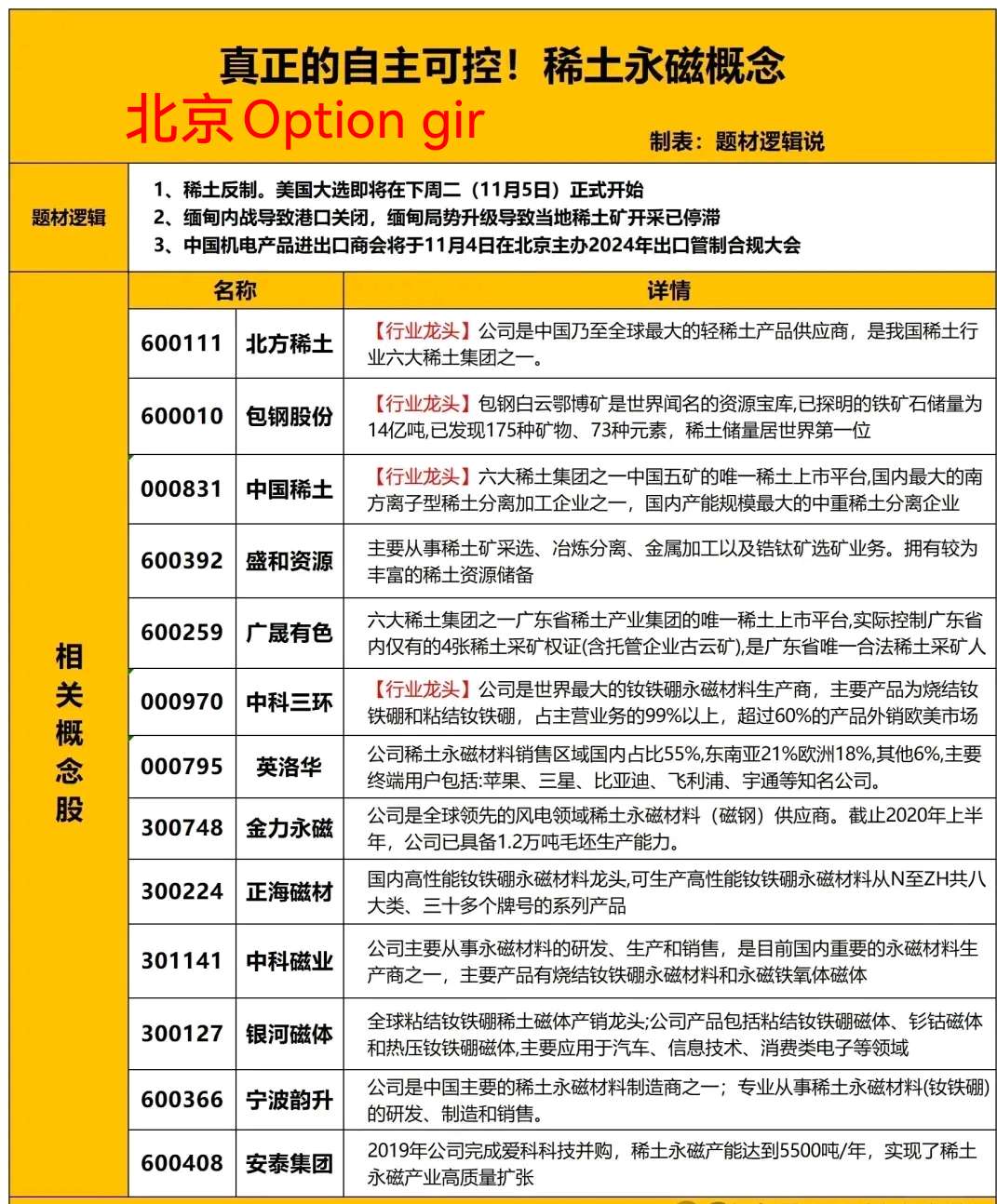

稀土永磁概念股大涨的逻辑及概念股全梳理 永磁 并购=领涨龙头英洛华?

稀土永磁概念股大涨的逻辑及个股梳理如下:

一.大涨逻辑:

1.供需关系改善:稀土永磁材料作为稀土下游最大的应用领域,随着《稀土管理条例》的正式实施以及供需格局的改善,主要稀土产品价格有望回归至相对合理的区间,这可能对稀土永磁板块形成利好。

2.政策支持:稀土作为战略资源,受到国家政策的重视和支持,政策的逐步明朗化可能对稀土永磁板块产生积极影响。

3.新能源和高科技领域需求增长:稀土永磁材料在新能源汽车、风电、智能制造等新兴产业中应用广泛,随着这些领域的快速发展,对稀土永磁材料的需求也在增长。

4.供给受限:由于环保等原因,国内中重稀土供给受限,加之缅甸矿山停产等国际因素,可能导致中重稀土供需格局短缺,从而对稀土永磁板块形成利好。

5.市场预期:市场对稀土永磁材料的未来需求和价格有积极的预期,特别是在新能源汽车和风电领域增长趋势明确的情况下,预计高性能钕铁硼整体需求的复合增速可达20%以上。

个股梳理:

1.中国稀土(000831):国内最大的南方离子型稀土分离加工企业之一,六大稀土集团之一的中国五矿的唯一稀土上市平台,产品广泛应用于磁性材料、发光材料、催化材料、晶体材料以及高端电子元器件等领域。

2.中科三环(000970):中国最大、全球第二大钕铁硼永磁材料生产企业,产品广泛应用于计算机、家电、风电、通讯、医疗、汽车等领域。

3.正海磁材:国内高性能钕铁硼永磁材料种类最全的生产企业。

4.北方稀土(600111):全球最大的稀土企业集团和稀土产业基地,产品广泛应用于小金属、稀土永磁、锂电池、新材料等领域。

5.宁波韵升(600366):中国主要的稀土永磁材料制造商之一,产品广泛应用于新能源汽车、消费电子、工业机器人、节能家电、风力发电、城市轨道交通等领域。

6.广晟有色(600259):从事钨矿、稀土矿的采选及深加工,是广东唯一合法稀土采矿权人。未完待续

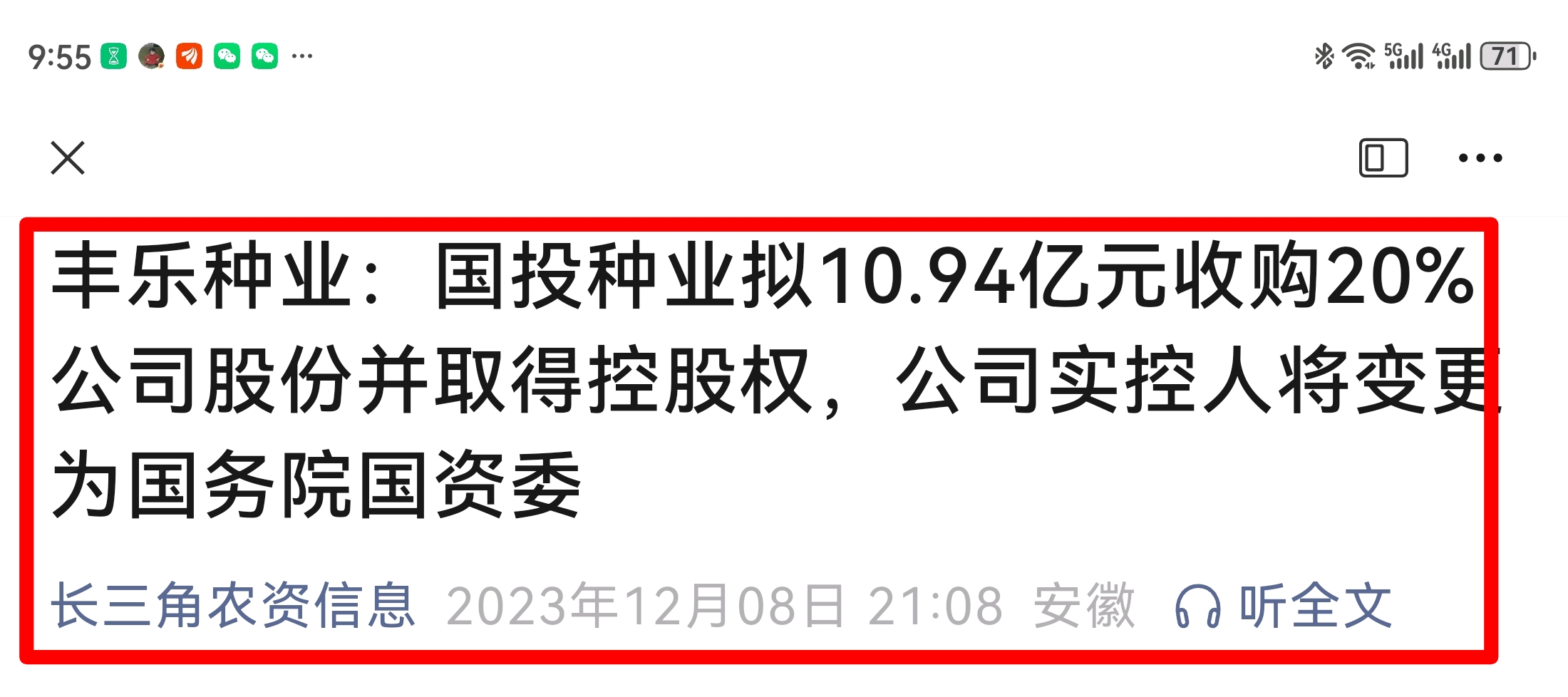

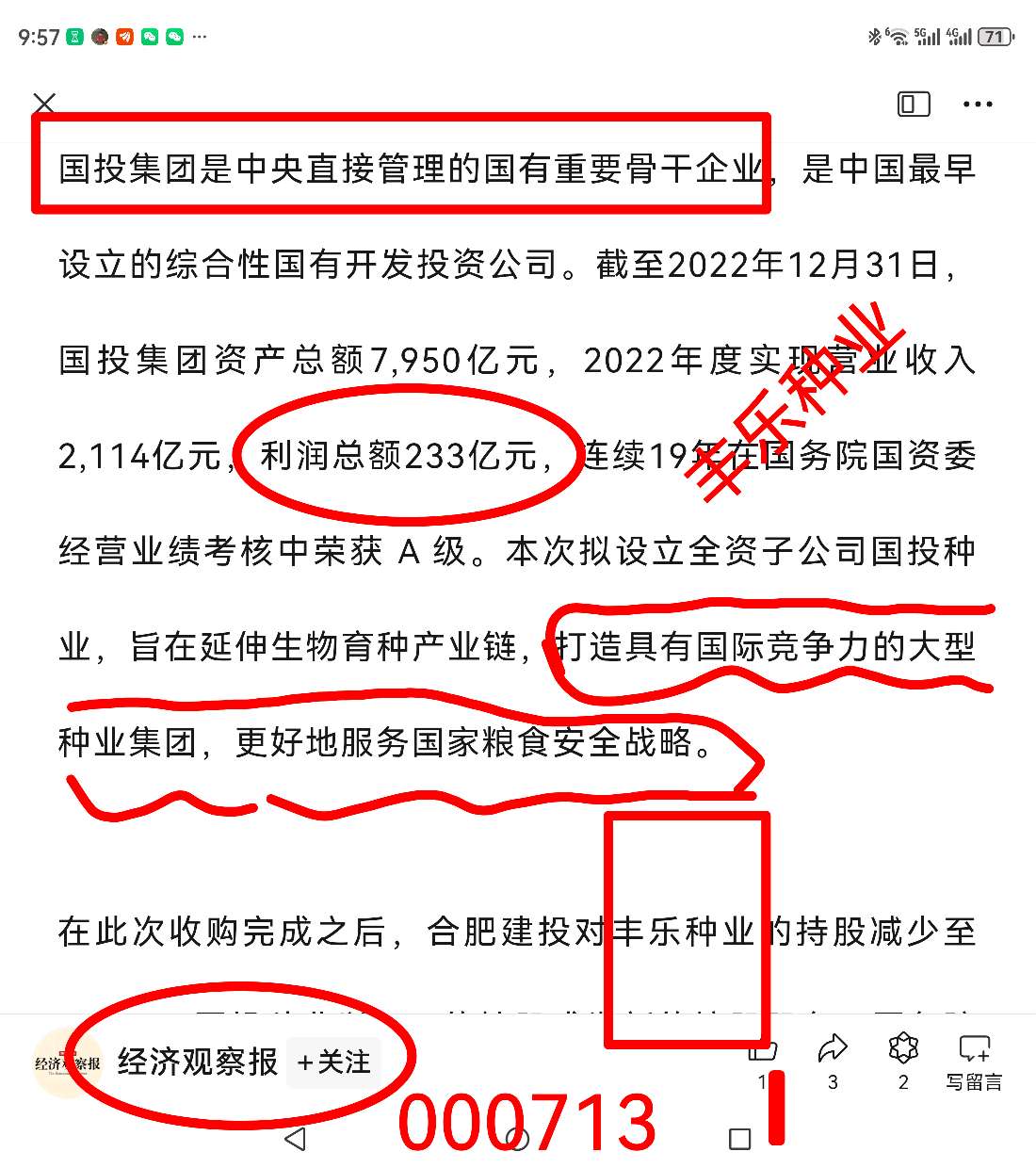

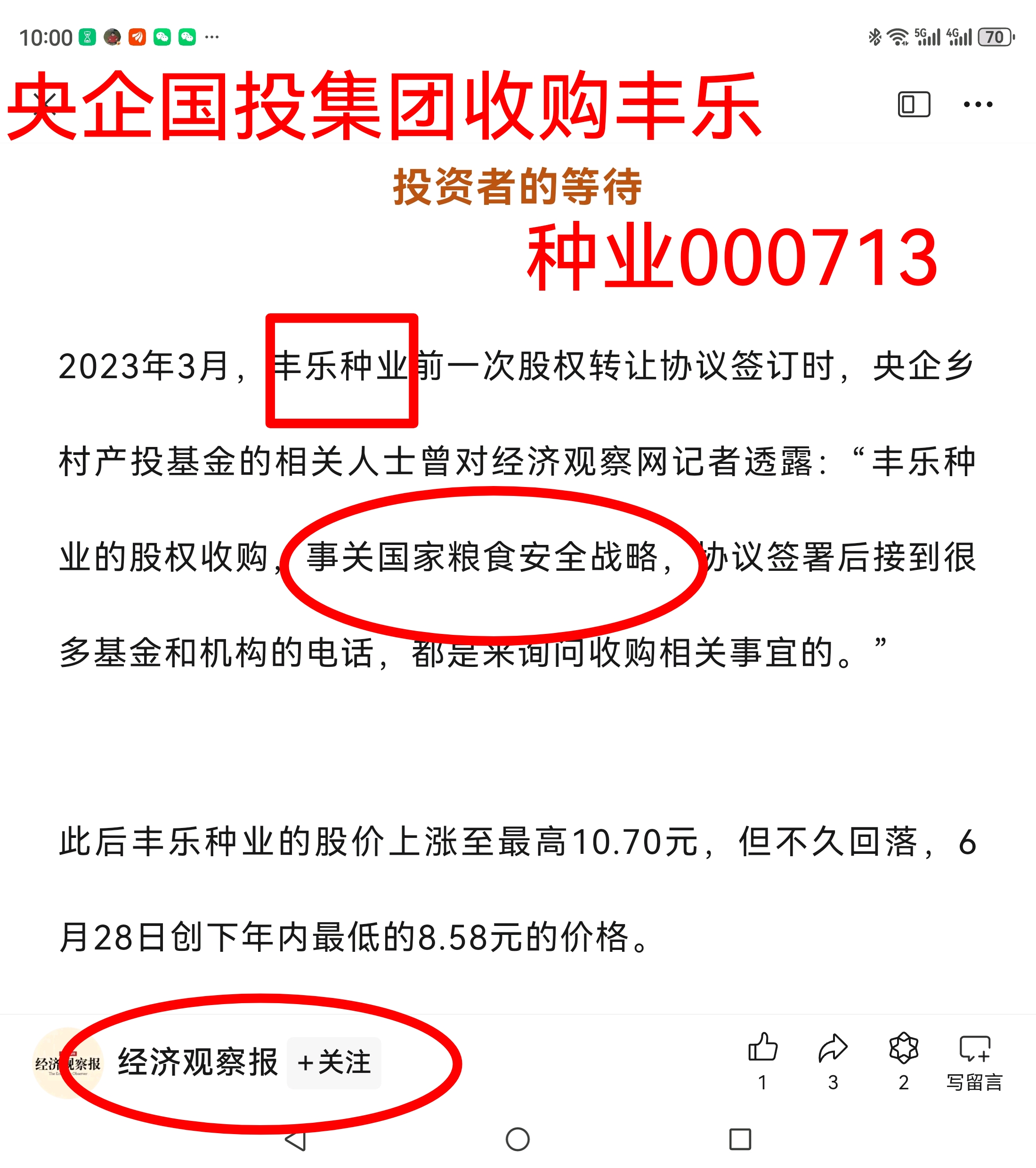

$丰乐种业(SZ000713)$

特斯拉召开三季度业绩交流会和“We,Robot”发布会,强调Optimus将成为特斯拉最有价值的产品,明确了量产价格和应用场景;并且新一代Optimus运控能力显著升级、灵巧手自由度提升至22且高度接近人类手指。

同时,近期国内供应链加速布局,其中丝杠进度较为领先。伴随特斯拉Optimus量产临近,人形机器人四季度有望迎来定点、定型、生产节奏确认等催化,板块行情有望持续。

盛通股份公司旗下的中鸣机器人有多款自主研发人型机器人,其中包含表演用金属形态的人型机器人以及编程教学使用类人型机器人Robo Maker。人型机器人支持图形化编程和三维动作仿真软件。$盛通股份(SZ002599)$

$盛通股份(SZ002599)$

本文作者可以追加内容哦 !