理想汽车2024Q3财报解读-低开高走,挑战在明年

01

—

销量

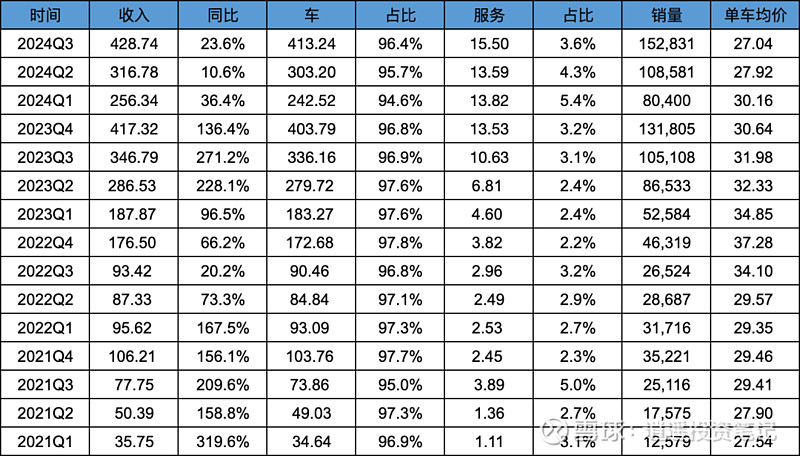

Q3销量152831台,去年同期105108台,同比增长45.4%,环比40.7%。

前三季度总销量341812台,去年同期244225台,同比增长40%。

经历了3-5月的销量低估后,凭借L6的爆款发挥,从6月份开始理想汽车销量开始恢复高速增长,虽然前三季度同比增速40%,远低于去年全年150%+的增速,但增速依旧可观,尤其是今年并没有去年暑期开始的大幅降价促销,销量含金量更高,增长更可持续。

Q4指引:

销量:16万-17万台,同比增长21.4%-29%。

收入:432亿-459亿,同比增长3.5%-10%。

02

—

基础设施

零售中心,超充站肯定是大幅低于年初官方给出的预期的,尤其是2000座超充站的目标肯定是完不成的。基础设施建设上,整体偏保守。

03

—

收入

季度数据:

Q3收入428.74亿,去年同期346.79亿,同比增长23.6%;其中车辆销售413.24亿,同比增长22.9%%;服务收入15.5亿,同比增长45.8%。

销量15.28万台,单车不含税均价27.04万。

前三季度:

前三季度收入1001.86亿,去年同期821.19亿,同比增长22%;其中车辆销售958.95亿,同比增长20%;服务收入42.91亿,同比增长94.8%。

从Q3和前三季度的收入增长来看,肯定不算特别好,毕竟去年全年收入增速高达173%。收入增速放缓一方面跟L6单价较低,销售占比较高有关,另一方面也跟去年大幅优惠拉销量和收入有关。

虽然去年12月突破了5万台的销量,但是靠透支未来销量为代价的,去年底真实销量水平可能也就4万台左右。

但从今年三个季度来看,Q3这个业绩是不容易的,毕竟上半年遭遇了很大的销量危机,能在半年内调整好,并回归正常,其实已属不易。

04

—

毛利、毛利率

季度数据:

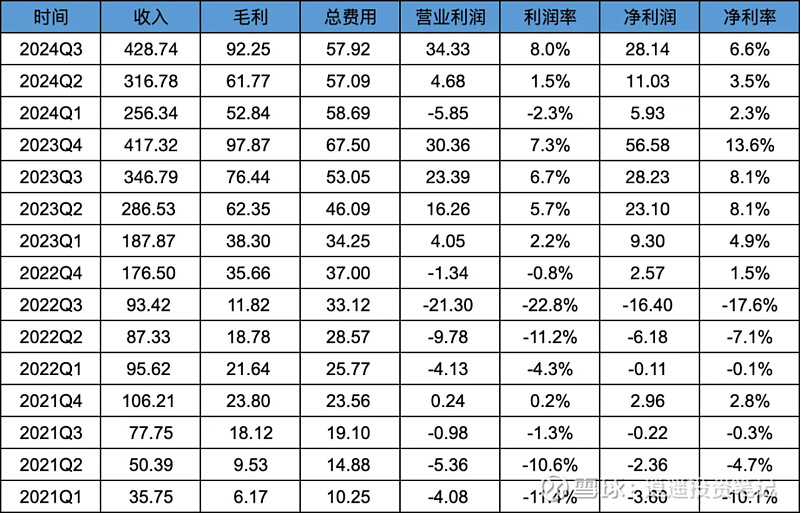

Q3整体毛利92.25亿,毛利率21.5%;汽车毛利86.52亿,毛利率20.9%;服务毛利5.72亿,毛利率36.9%。

前三季度:

整体毛利206.86亿,毛利率20.65%;汽车毛利190.26亿,毛利率19.84%;服务毛利16.59亿,毛利率38.66%。

主要看下核心的车辆毛利,Q3车辆毛利率20.9%,跟去年同期大致持平,相对Q2提升了2.2个百分点。

相对于收入的增长疲软,毛利率依旧是本季度最大的亮点,经历上上半年的低谷,随着销量的逐步恢复,规模效应重新显现,毛利率恢复正常水平,跟去年高点基本持平,相信随着Q4的销量进一步提升,毛利率依旧还有提升空间。

05

—

费用、费用率

季度数据:

总费用57.92亿,费用率13.5%,同比增长9.2%;研发费用25.87亿,费用率6%,同比降低8.2%;销售、市场、行政费用33.6亿,费用率7.8%,同比增长32%。

前三季度:

总费用173.7亿,费用率17.3%,略高于去年全年的16.2%;研发费用86.63亿,费用率8.6%,跟去年全年的8.5%基本持平;销售市场行政费用91.52亿,费用率9.1%,高于去年全年的7.9%。

Q3总费用率创历史新低,研发费用率也是历史新低,营销费用率大概率也是历史新低(Q3营销费用大幅提升主要是销量达到百万,李想的股份激励有可能解锁,提前确认了李想的股权激励费用)。

费用率本季度表现十分优势,费用率低代表花了最少的钱,创造了更大的收入,是效率高的表现。

研发费用比之前4个季度都低,可能跟端对端对人员的需求减少有关,也跟纯电产品早已开发完成,新品开发投入 减少有关。

06

—

利润、利润率

季度数据:

依旧主要看代表核心业务的经营利润,Q3营业利润34.33亿,同比增长47%,利润率8%。营业利润和营业利润率均创历史新高,甚至高于去年Q4。

前三季度:

营业利润33.16亿,低于去年同期的43.7亿,利润率3.3%,也低于去年同期的5.3%。主要跟上半年销量不及预期有关。

毛利率的稳步回升,加上费用率的稳步下降,使本季度经营利润和利润率均创历史新高,虽然前三季度的经营利润低于去年同期数据,但随着Q4的销量和收入进一步提升,预计Q4经营利润会进一步提升,全年经营利润依旧有可能超过去年的74亿。

07

—

现金、净资产

净资产666亿,现金1065亿,扣除短期和长期借款后的净现金为977亿;

经营现金流110.2亿,资本支出19.7亿,自由现金流90.5亿。

Q3开始经营现金流转正,再次超过100亿,自由现金流90.5亿。前三季度经营现金流73亿,资本支出52亿,自由现金流21亿。

前三季度经营现金流和自由现金流均大幅低于去年同期,也说明了重资产行业的波动性和不稳定性,一款产品的失败,就会大幅影响到整体的现金流数据。

08

—

简评

销量和收入:

Q3和前三季度,销量和收入增长肯定不算特别亮眼的,不过上半年的低谷,应该已经降低了大家的预期。

Q4销量如果按指引上限17万计算的话,Q4收入预计在480亿左右,全年销量51万台左右,收入1480亿左右。

毛利率和经营利润:

Q3毛利率和经营利润是符合预期,甚至超过预期的,即使是Q1和Q2低谷,毛利率依旧保持在19%左右,也是十分优秀的。

所以对于理想这家公司,效率永远不用太担心,这家公司最擅长的就是花最少的钱干最多的事,创造最多的价值。相反需要担心的是该花钱的时候不花,甚至省着花。

如果顺利达到Q4销量指引的17万台,预计Q4毛利率会进一步提升,可能达到22.5%,经营利润有机会达到48亿,全年毛利率可能达到21.2%,经营利润接近80亿,有机会超过去年的74亿经营利润。

整体看,今年是低开高走,虽有波折,但整体依旧表现不错,Q4不需要太担心。但明年依旧挑战不小,小米的入局让竞争更加激烈,纯电发布依旧挑战不小,明年不确定性还是不小。

作者:逍遥投资笔记本文作者可以追加内容哦 !