在集采之前,中国的药企以仿制药为主,轻研发,重销售。头部的大药企都有庞大的销售团队,用来维系与医院方面的关系,销售费用占据了药品成本很大的比例,这里面自然也产生了很多人情世故,腐败严重。

随着人口老龄化的发展,国家的医疗开销越来越大,医保开支压力大,国家开始对仿制药进行集采,对创新药进行谈判降价进医保。这些措施的好处是明显的,一方面可以为国民节省医疗开支,另一方面有效遏制了腐败,药企也不再需要庞大的销售团队,可以专注研发。

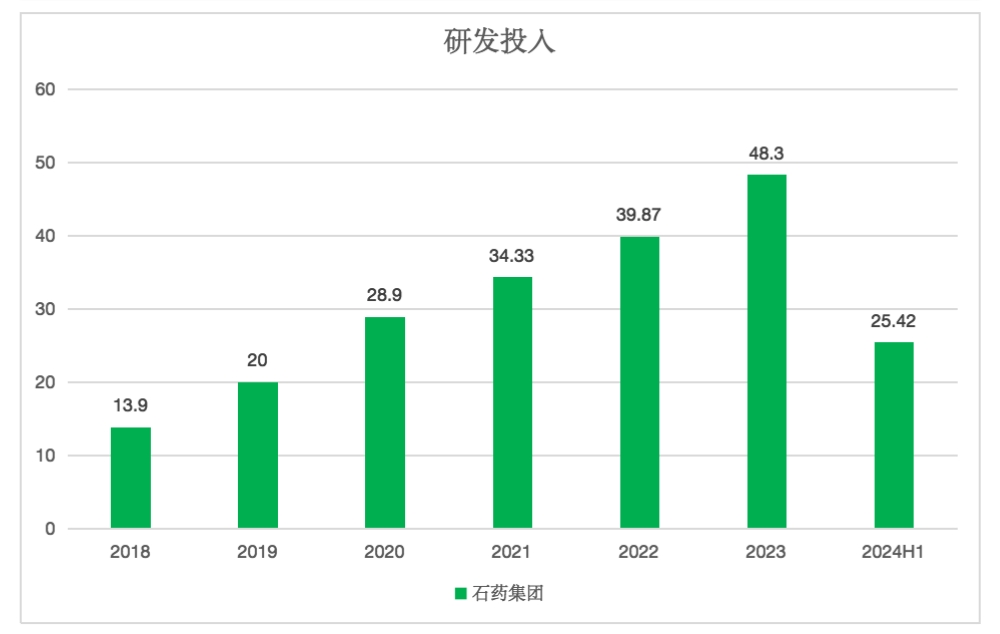

从18年集采之后,药企普遍开始转型做创新药 ,这种转型是药企的一次重大变革,由重销售转向了重研发的商业模式。在转型的过程中,药企普遍面临了不少挑战,主要有三方面的问题:1、研发投入高,周期长,平均一款创新药从临床开始到获批上市的时间为7.2年,这个过程中基本上只有投入,没有产出的,除了少量对外授权,拿到首付款之外。2、仿制药被不断集采,导致业绩下滑,主要是重磅仿制药造成的影响,小份额进集采还能带来销量暴增。3、庞大的销售团队面临裁撤,免不了要给一些补偿。这个转型过渡期是非常漫长的,从18年到现在,过去了近7年时间,创新药才刚开始进入收获期。这个过程中,研发是持续增加的,每年增加一批创新药进入临床,从一期临床到三期临床,再到申请上市,一步一步走下来。传统的药企普遍都会进入一个青黄不接的阶段,新药没有开始发力,原先的重磅仿制药被集采,研发费用增加,业绩下滑,很多药企的股价也跌得很惨,医药ETF、恒生医疗ETF、港股创新药ETF等普遍连续下跌了好几年,很多人直呼中国的医药没有未来。

到了今年,各药企普遍开始收获创新药了。恒瑞医药转型比较早,创新药占到总营收的一半了,业绩还没有明显提升,主要还有仿制药被集采,然后,研发费用增加。但这种情况只是临时的,更多创新药落地,进医保之后放量,业绩很快就会看到增长。后面随着创新药不断落地,研发费用的增长也将进入稳定状态,不会再持续大幅增加。恒瑞医药近两年低谷期的ROE接近11%,运营成本早被覆盖,新增的营收贡献的利润比例会很高,也就是说,恒瑞医药利润增长将很快,ROE将会逐渐提升。18A创新药公司,不同于仿制药公司,像康方生物、信达生物、百济神州等。这类公司没有仿制药业务,普遍都是创业型的公司,通过增发股票融资来维持公司运营,进行创新药研发,持续亏损。目前,这类公司也普遍收获了一些创新药,创新药的营收持续大增,公司的运营成本逐渐被覆盖,很快就要扭亏为盈,创新药的营收再增长就会产生像样的利润。石药集团、中国生物制药、复星医药、科伦药业等传统药企以仿创结合的方式转型,在加码创新药研发的同时,还大量搞了仿制药,主要是选择市场规模大的仿制药,通过一致性评价之后,可以进集采抢市场。这类公司的重磅仿制药基本已经集采利空出尽,而且,由于小份额的仿制药进集采之后放量,还将带来增长。

再过两三年,转型完成的药企将变成以研发为主的公司,高科技、高壁垒,赚钱能力强,很长时间内,业绩会持续增长。这个过程中,头部药企是占据优势的,市场规模向头部靠拢。实力薄弱的小药企,搞仿制药,效率低下,难以生存。搞创新药研发,技术门槛高,投入大、周期长,门槛很高。

本文作者可以追加内容哦 !