泰和科技这个公司,地处中国化工之乡山东,在资本市场中很低调很冷门,但公司基本面是真的好,老板亲自担任研发总工程师,埋头专注实业经营,如今泰和已成为全球磷化工水处理剂行业龙头,并向精细化工领域深度拓展,这样的好公司,很容易成为资本市场的黑马股!

我满仓泰和科技的底气如下:

1、泰和上市五年,年年盈利,年年分红,大股东从未减持过股份,反而发动一致行动人三次增持股份,两次回购股份,管理层今年集体增持股份,员工持股计划也是今年实施!这些最了解公司的人,如此珍惜筹码,难道不能说明泰和是好公司,未来前途光明吗?相比那些天天减持套现割韭菜的公司,我更看好泰和科技!

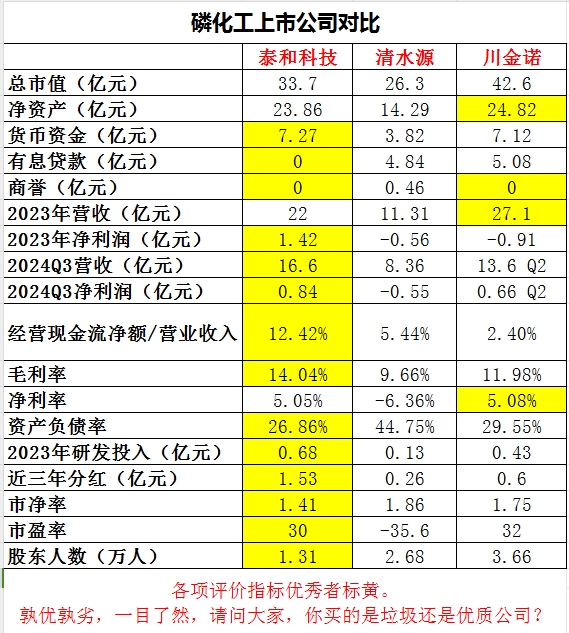

2、目前磷化工水处理剂还是公司的主业,泰和凭借着研发、技术、规模、质量、成本等优势,全面领先全球同行,也包括国内的同行上市公司清水源,不管从哪个角度去比较,泰和科技的基本面都是大幅优于清水源,但是两者的市值却差不多,并且泰和的股价还处于破发状态,可以说目前泰和的股价是肉眼可见的低估状态!也就是说,好公司给了好价格,这不就是价值投资者梦寐以求的投资机会吗?

3、我对泰和未来的发展预期:

一是公司多次公开表示,未来水处理剂行业的市场格局会发生变化。随着近两年水处理剂价格下跌,行业开始洗牌,光是今年泰和的销量就增长了20%,这是很恐怖的增长,意味着水处理剂市场份额的集中度进一步提升,未来会形成寡头垄断。由于泰和有成本优势,因此泰和是越卖越赚,而老二清水源则是越卖越亏,导致清水源已经关停一个厂区产能!需要注意的是,目前水处理剂在整个水处理产业中的成本占比非常低,这就意味着未来水处理剂的价格有很大的上涨空间,剩者为王,赢家通吃的格局,在任何一个行业都是如此!根据泰和年报中的表述,水处理剂是很多行业的必需品,没有周期性,不能停用,这就说明,不管水处理剂价格上涨多少,泰和的销量都不会受影响!想想吧,随着自2022年开始持续了近三年的行业洗牌结束后,泰和的产品将迎来量价齐升的爆发式业绩增长!保守的说,光这一块业绩至少就可以向2022年的4亿元净利润看齐!届时股价会不会像正丹股份一样爆涨?

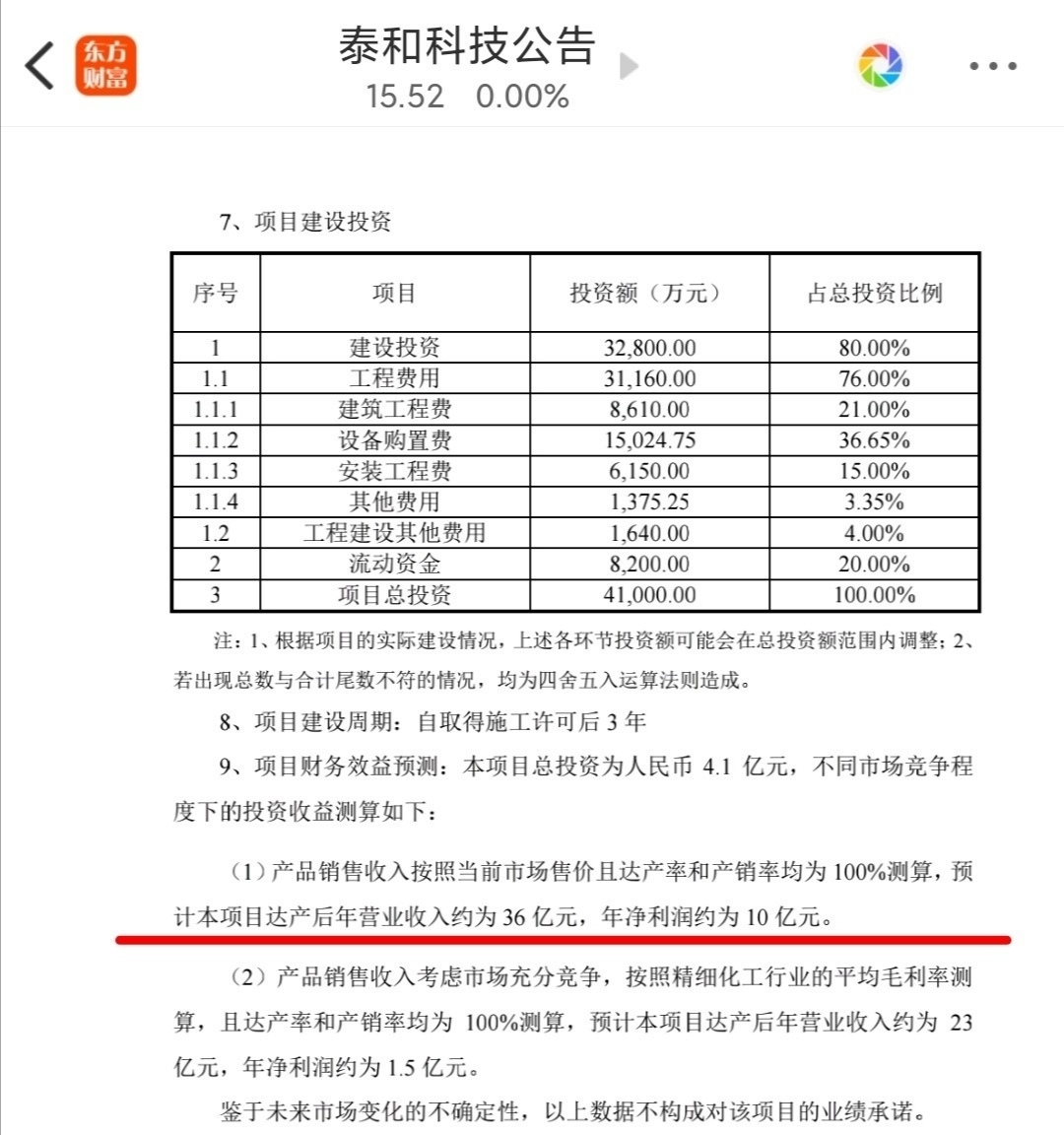

二是2024年7月公告的精细化工产业链拓展项目,预计投产后年收入36亿,净利润10亿,虽然这是理想状态,但至少说明这个项目预期很好,即便打个折,也是一块巨大的业绩增量,相当于再造一个泰和!而三季报的“其他流动资产”大幅增长,已经说明项目开始动工了!需要提一句的是,一季度三氯化磷装置的投产,既是为产业链拓展项目做了铺垫,又可以就地消耗液氯,减少往年液氯的处置亏损。一切经营活动都在有条不紊地进行中!需要提醒一句,泰和所处的化工行业是周期性行业,往往业绩最低迷的时候,就是股价底部,业绩最漂亮的时候,反而是股价顶部!

三是已经建设了几年的磷酸铁锂项目,因为行业不景气,以及泰和的关键设备一直在调试等原因,迟迟没有投产,但以泰和的经营实业的能力,我相信一定会成功投产,即便不能带来暴利,也不会比现在更差吧?毕竟过去几年泰和的业绩也不是依靠磷酸铁锂这块在建工程创造的吧!

四是泰和研发实力非常牛,已经储备了几百项研发技术,从合成生物到半导体光刻胶、锂电池钠电池固态电池等等都有,未来的选择很多,前景广阔!

五是泰和公司治理规范,多次公开表示,谁造假就开除谁,因此没有爆雷风险!唯一不足的,就是公司太专注实业,太务实本分了,因此前期没做市值管理,导致人气低迷,但只要资金进去泰和,立马就能实现价值回归,边际效应改善很明显,目前已经随着牛市来临,成交量开始活跃起来了!

现在的股市已经不是庄股时代,虽然依然有博弈,但在低位的时候,讲究的是市场合力,这是明牌,没有什么阴谋论可说的,那些低位唱空的东西,就是骗散户交出带血的筹码,其心可诛!不管散户大户,低位只要一起做多就能涨,看看哪个妖股不是人气爆棚?毕竟泰和不是融资融券标的,做空也赚不了钱,这一点不接受反驳!

最后,期待有能力的主力大户们,认同泰和的价值,驾着七彩祥云,进来改变当前里面没有格局和实力的大户只会压盘做差价的局面,让泰和科技实现价值回归吧!同时,也希望认同泰和价值的股友们,能与我一起大力宣传泰和的价值,为泰和带来人气和流动性。谁说只有垃圾股能涨?只要人气到位,泰和科技也能涨!

$泰和科技(SZ300801)$ $上证指数(SH000001)$ $恒生指数(QQZS|HSI)$

本文作者可以追加内容哦 !