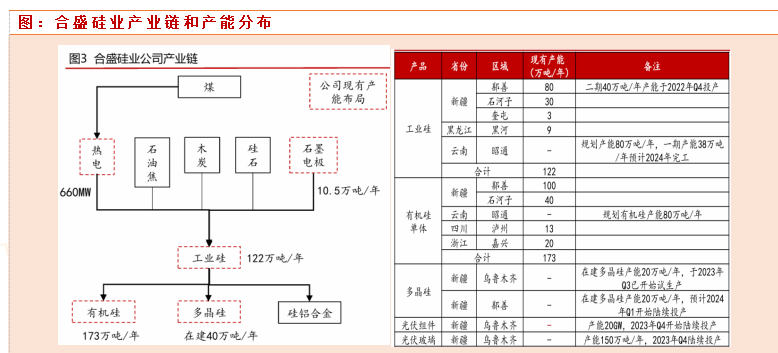

合盛硅业公司是我国工业硅龙头公司,公司也是全球硅化工行业龙头企业,成立于2005年,一直致力于工业硅和有机硅的规划化以及煤电硅一体化循环发展。 生产基地布局全国,浙江嘉兴、黑龙江黑河、四川泸州、新疆石河子、新疆鄯善、云南昭通、新疆乌鲁木齐等生产基地。截至 2024 年 6 月 30 日,公司工业硅产能 122 万吨/年,有机硅单体产能 173 万吨/年,多晶硅产能 5 万吨/年。合盛硅业创始人罗立国为公司实控人,现任公司董事长,与其子女罗燚、罗烨栋合计持有公司78.59%股权,实控人在硅行业从业20多年,管理经验丰富。公司属于家族企业。$合盛硅业(SH603260)$#新能源迎重磅利好,股友该如何布局?#

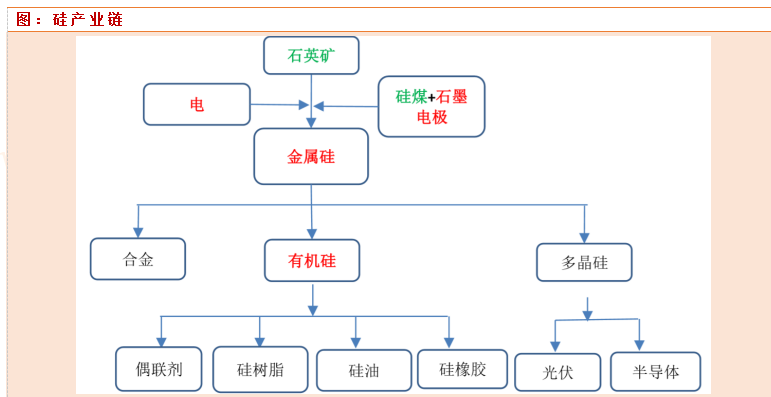

硅产业链

硅产业链,上游是开采,中游是炼化得到金属硅(工业硅,98%的硅含量,粗硅),下游分布较广,分为合金,有机硅,多晶硅。不同于铝合金等合金冶炼,有机硅化合物,半导体,光伏产业链。工业硅由硅石和还原剂在电弧炉中通过冶炼获得,是多晶硅、有机硅和硅铝合 金的主要原料。工业硅又称金属硅或结晶硅,是指以含氧化硅的硅石和碳质还原剂等为主要原料按一定的配比称量,通过石墨电极及电弧热将炉料加热到 2000℃以上, 二氧化硅被碳还原剂还原生成工业硅液体,在硅水包底部通入氧气、空气混合气体,以除去钙、铝等其他杂质。工业硅作为硅化工的主要原材料,下游应用于多晶硅,有机硅和硅铝合金中。

合盛硅业产业链和产能分布

公司的主要产品包括工业硅及有机硅产品两大类。工业硅由硅石和还原剂在矿热炉内冶炼而成,广泛应用于光伏、有机硅、硅铝合金等行业。有机硅是指含有Si-C键、且至少有一个有机基是直接与硅原子相连的化合物,主要分为硅橡胶、硅油、硅树脂和硅烷偶联剂四大类。 公司现有工业硅产能122万吨/年,行业占比19%,有机硅单体产能173万吨/年,行业占比30%,均居行业首位。主要产能分布在煤炭资源丰富的新疆地区并自备热电厂,奠定了公司的成本竞争优势。

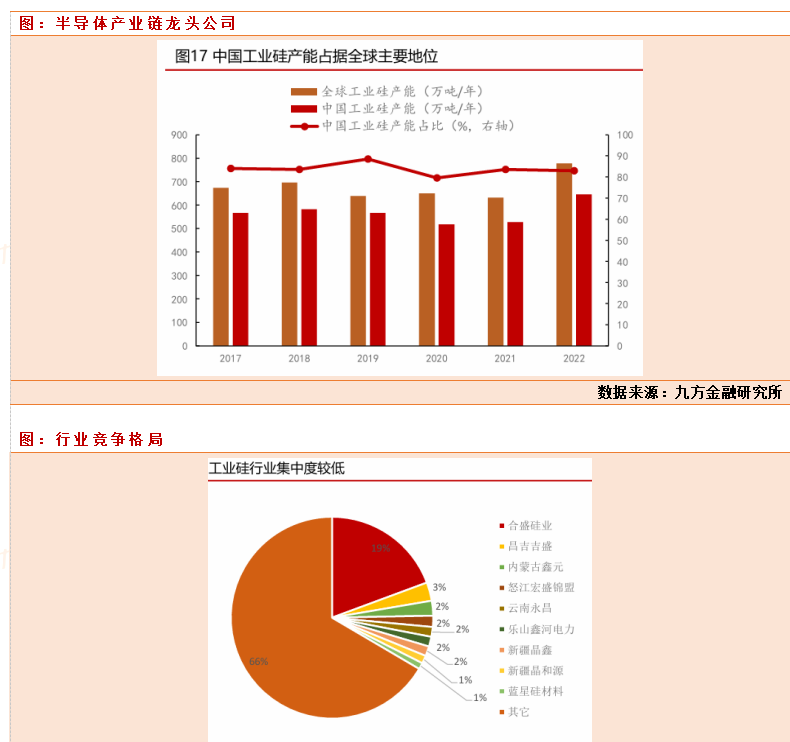

工业硅行业分析

2017-2022年,中国工业硅产能在全球工业硅产能占比始终保持在79%以上,占据全球主导地位。2021年,中国工业硅产能528万吨/年,全球工业硅产能632万吨/年。2022年,中国工业硅产能增长至646万吨/年,全球工业硅产能增长至778万吨/年,中国新增产能达到118万吨/年,占全球新增产能的80.82%。从产能分布来看,中国、巴西、美国、挪威、法国、俄罗斯以及德国是全球 主要的工业硅产地,2022年前十大生产国产能占全球总产能的96.08%。工业硅行业集中度较低,合盛硅业产能位居行业首位。根据百川盈孚数据显示,2022年我国工业硅行业总产能646万吨/年, CR4仅26%,其中合盛硅业以122万吨/年的产能位居行业首位,占比19%,占据行业龙头地位。工业硅行业是一个作为高耗能行业,主要集中分布在电力资源充沛的西北、西南地区。由于电力成本在工业硅生产成本的占比较大,整个产业链中重要驱动逻辑:1:电力能源费用(占据工业硅成本40%) 2:工业硅供需,3:有机硅供需。

工业硅产能分布具有明显的地域特征。根据百川盈孚数据显示,2022年我国工业硅产能分布中,西北地区占比37.08%,西南地区占比36.09%,西南、西北地区合计产能占比73.17%。西北地区由于新疆地区的煤炭资源丰富,当地的火电成本较低,西南地区由于云南、四川两地的水电成本优势,使得我国工业硅产能分布集中在西南、西北地区。

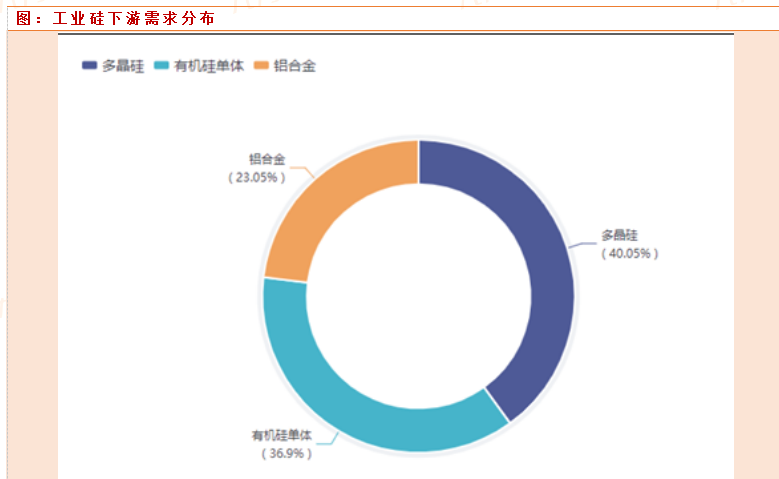

工业硅下游消费结构主要为有机硅、多晶硅、硅铝合金。根据百川盈孚数据显示,2021年国内工业硅下游消费领域中,有 机硅占比最大为40.82%,其次为多晶硅占比31.66%。2022年受益于下游光伏产业发展,多晶硅需求旺盛,在工业硅的消费占比中提升7.06 pct至38.72%,超过有机硅,成为了工业硅最大消费领域。 2019年,主要受汽车等行业景气度影响,硅铝合金行业开工率下降,叠加有机硅产品价格下滑严重,导致工业硅下游需求较为低迷,消费量有所下滑。自2020年起,我国工业硅消费量持续增长,根据百川盈孚数据显示,2020-2022年,我国工业硅消费量从165万吨增长至267万吨,年均复合增长率27%。

工业硅与多晶硅价格方向趋同,2021 年工业硅上涨节点早于多晶硅。多晶硅占工业硅需求量的40%。牛鞭效应通常会导致上游供应商先涨价。这是因为需求信息在供应链中逐级放大,导致上游供应商感受到的需求波动大于下游 实际需求的波动,更倾向于通过涨价来应对需求的不确定性。2024Q2 全面跌破现金成本,2024Q3 见底反弹。根据硅业分会数据,2024 上半年,多晶硅致密料价格持续下跌至3.46万元/吨,跌幅达到43%,较2022年 底的高点,跌幅近89%。结合硅业分会数据,当前行业库存在30万吨左右。多晶硅行业库存自5 月份高点逐渐下降,硅片库存8月创新高后略有下降,根据SMM样本企业统计,目前库存在23万吨左右。预期硅料价格也有望触底回升。

工业硅整体产能已经是过剩,核心还是跟随经济需求和硅料行业景气,一旦经济复苏,硅料价格触底回升,工业硅价格一定会有较高的价格弹性。

合盛硅业业绩预测

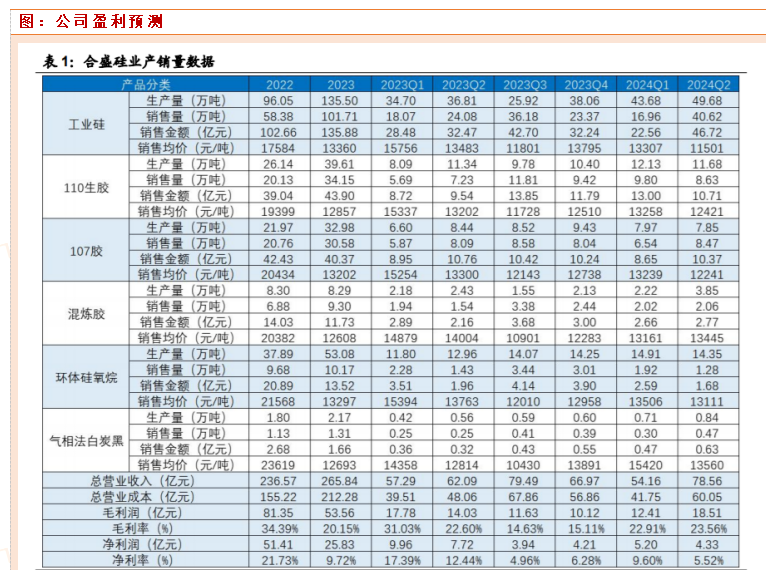

合盛硅业2024 年 H1 实现营业收入为 132.72 亿元,同比+11.18%;实现归母净利润 9.78 亿元, 同比下降 45.12%;实现扣非归母净利润 8.99 亿元,同比下降 43.54%; 销售毛利率 23.30%,同比下降 3.35pct,销售净利率 7.18%,同比下降 7.63pct。2024Q2,公司销售工业硅 40.62 万吨,环比+139.55%;公司销售 110 生胶 8.63 万吨,环比-12.01%;销售 107 胶 8.47 万吨,环比+29.61%; 销售混炼胶 2.06 万吨,环比+1.88%;销售环体硅氧烷 1.28 万吨,环比 -33.24%。202目前金属硅 553 均价为 12935 元/吨,有机硅 DMC 均价为 13712 元/吨,价格都处于历史低位,通过前文分析,我们知道行业产能的过剩和下游经济需求的疲弱,导致工业硅价格低迷,但是好的面是,目前国家不断刺激经济,下游硅料行业也触底回升,价格有望回升,带动工业硅景气回升。根据预计机构预测,公司 2024年营业收入为 280亿元,归母净利润分别为 24-25亿。目前公司768亿市值,30倍估值,相对远期和行业低位看,公司市值属于相对低位状态。

本文作者可以追加内容哦 !