消费电子市场持续高景气。

除了国内几大手机厂商接连发布新品手机,笔记本电脑市场的销量也非常景气。

2024年第三季度,全球笔记本电脑出货量达到5330万台,同比增长5%,这是笔记本电脑市场连续第四个季度实现增长。

由于苹果在11月初刚刚发布新款M4 Macbook,因此在该季度出货量同比下滑19%,位列全球第四,新电脑将会带动销量上升。

富士康、歌尔股份、立讯精密等国内大部分苹果产业链公司都是围绕着智能手机业务展开,而长盈精密等少数公司是苹果MacBook产业链的成员,已经提前享受到苹果M4提前备货的红利。

在消费电子领域,长盈精密和苹果深度绑定,持续受益于苹果公司的科技创新和产品销量。

在MacBook笔记本电脑方面,MacBook air的M3系列产品已经在2024年3月正式发售,备受关注的M4 MacBook Pro也已经在11月初发售,将会再次带动苹果笔记本电脑的销量。

Vision Pro方面,Vision Pro的推出明显带动MR行业发展,公司参与的Apple Vision Pro精密结构件项目在2023年四季度顺利实现量产;除了苹果以外,公司和三星等多个客户的MR产品也处于研发阶段,继续壮大公司的MR业务规模。

此外,2023年公司在钛合金产品和三星等多个客户展开合作,尤其是三星AI手机S24系列已经在2024年1月发布,公司为其外观件的核心供应商。

得益于长盈精密和苹果、三星等消费电子知名企业的广泛合作,以及消费电子市场的回暖,公司2024年的业绩也非常出色。

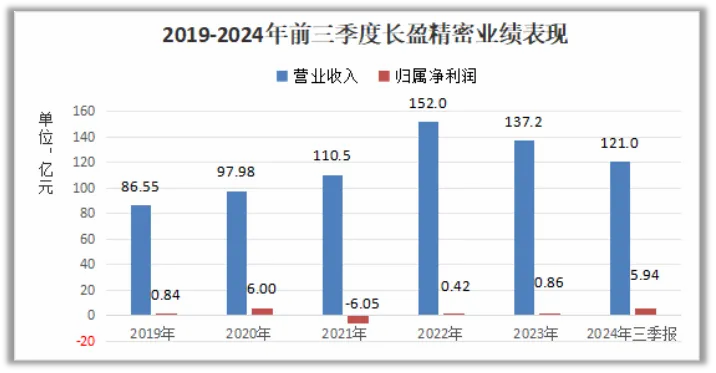

2024年前三季度,公司实现营收121亿元,同比增长23.56%,实现归母净利润5.94亿元,同比增长380多倍,可以说营收和归母净利润都去年同期大幅增长。

今年能够有这么好的业绩表现,主要还是消费电子市场和新能源市场的持续复苏,使得苹果等国内外大客户都有重要新项目量产交付,公司业绩也随之好转。

毕竟长盈精密作为消费电子产业链的一环,总归还是受到全球市场景气度的影响。比如2021年的时候,由于苹果芯片供应短缺导致出货计划调整等众多因素的影响,公司的利润就曾经出现过大幅下滑。

苹果等大客户订单量的显著增长在推高公司业绩的同时,也推动了公司产能利用率的提高,使得公司的毛利率水平得以稳步回升。

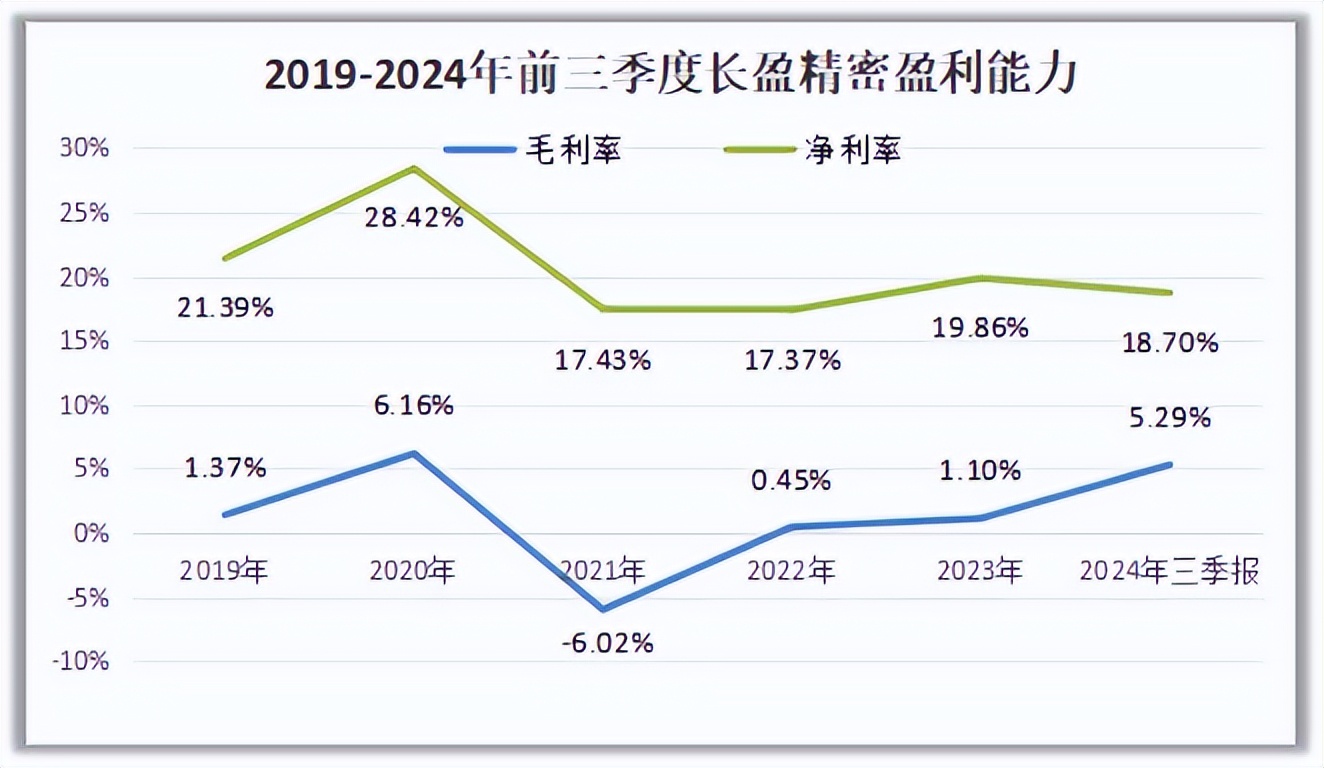

2024年前三季度,公司毛利率达到18.70%,虽然相比2023年全年的19.86%还有一定的差距,不过相比今年上半年的17.96%的毛利率继续温度回升,全年也有望实现接近19%的毛利率盈利目标。

在公司毛利率环比持续上升的同时,公司的期间费用率在业绩规模增长的情况下相对下降,使得公司净利率大幅上升到5.29%,已经接近2020年6.16%的最佳水平。

显而易见,公司在产能利用率稳步提高的同时,运营成本逐步降低,使得公司在盈利能力方面有了明显提高,巩固了公司的财务健康能力。

不断增长的业绩、稳步增强的盈利能力,也让公司能够有充足的财力投入研发工作。

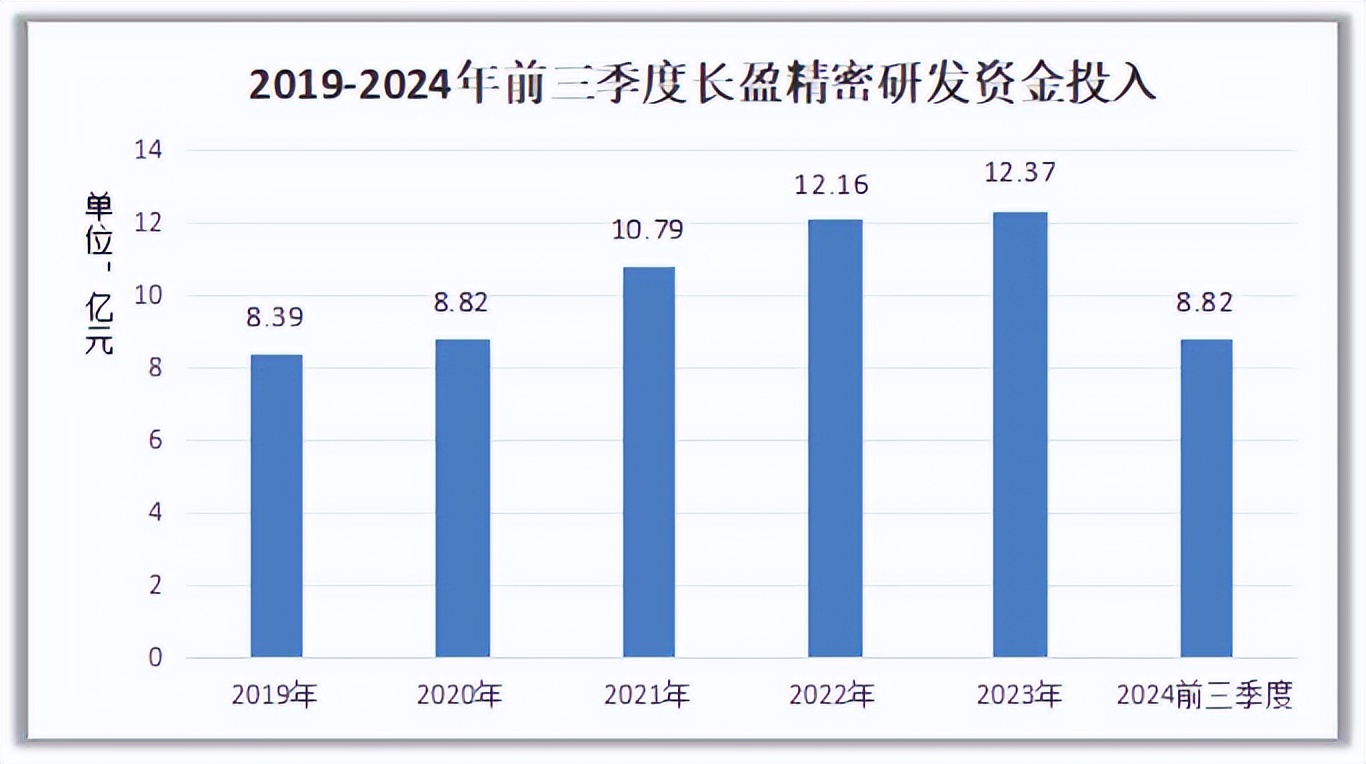

2019年到2023年,公司研发资金投入从8.39亿元上升到12.37亿元,即便是净利润亏损的2021年也舍得继续投入,2024年前三季度也投入8.82亿元,研发资金投入率高达7.29%,远超蓝思科技、立讯精密等其他果链企业。

那么,长盈精密的业绩还有继续增长的空间吗?

目前,公司的主营业务除了消费电子器件以外,新能源汽车相关业务的营收也接近30%,两者都是最近几年景气周期非常好的行业,对公司的业绩也都有明显的带动作用。

首先,消费电子市场持续回暖,苹果等大客户重磅产品发售。

2024年第三季度,全球笔记本电脑出货量达到5330万台,同比增长5%,这是笔记本电脑市场连续第四个季度实现增长。

11月初,苹果发布了备受期待的M4 MacBook Pro新款笔记本电脑,标志着苹果在电脑性能上的又一次飞跃,预计能够在根本上改变今年前三季度整体销量不佳的局面。

长盈精密,2024年上半年在消费电子业务方面实现营业收入52.25亿元,同比增长24.08%,三季度在苹果等客户铺货的带动下也取得了不错的成绩。

从行业景气度来看,消费电子行业的复苏和创新趋势还将受到折叠屏、AI等新技术应用的推动,新产品即将进入旺季,PC和智能手机等消费电子市场将继续保持增长势头,公司的盈利能力也可以继续稳步提高。

其次,国内新能源汽车渗透率继续攀升,产销量双双新高。

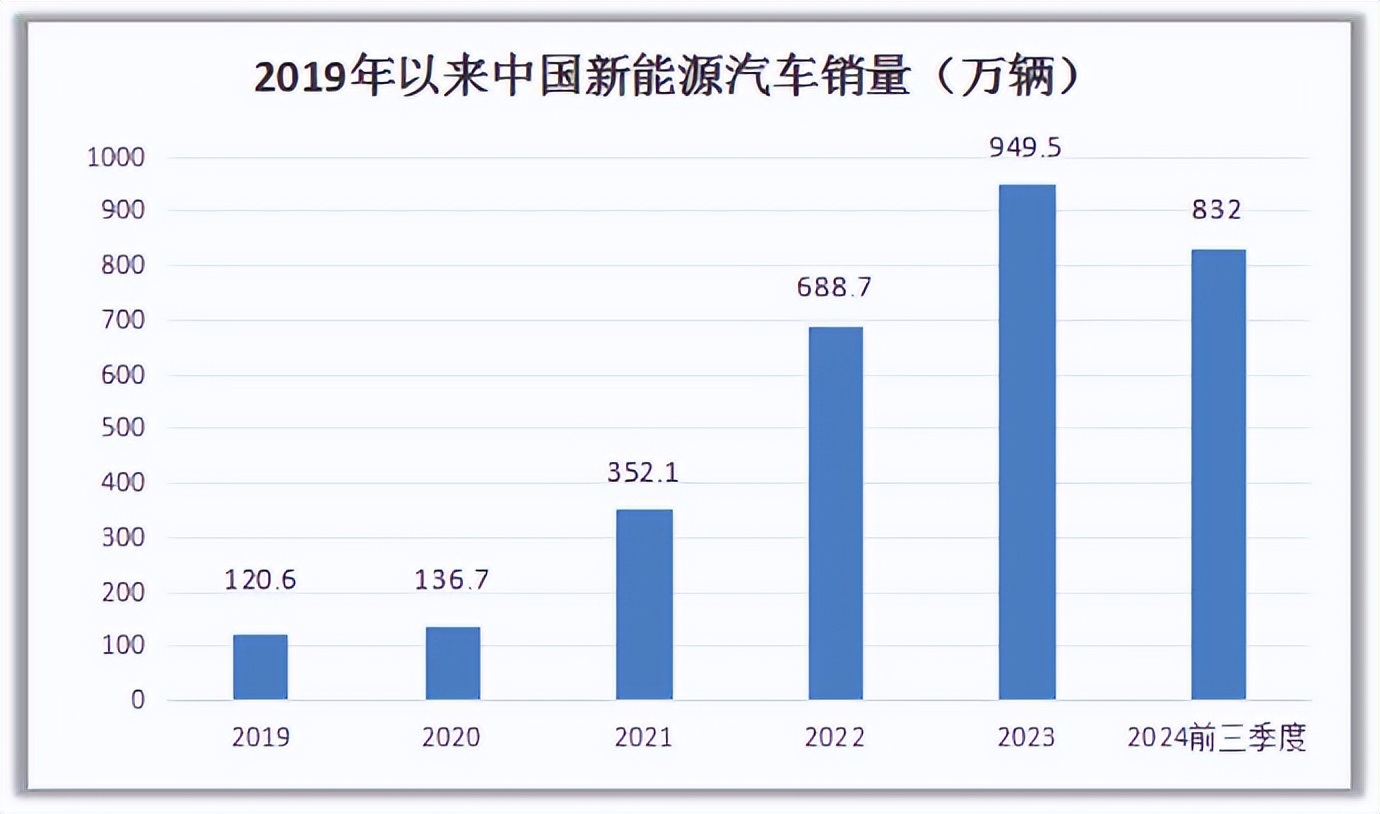

在新能源领域,2024年前三季度国内新能源汽车的产销量分别实现831.6万辆和832万辆,同比分别增长31.7%和32.5%,最近3个月新能源乘用车渗透率都在50%以上,实现了新的突破。

长盈精密的新能源业务背靠国内新能源汽车也实现了快速发展,2024年上半年细分业务营业收入21.44亿元,同比增长54.91%,发展势头非常迅速。

公司也继续聚焦新能源汽车精密零组件业务,已经成为华为问界汽车的核心供应商,随着四川宜宾、四川自贡、江苏常州、福建宁德等生产基地产能的逐步释放,有望推动营收快速增长,实现盈利能力进一步提升。

从更长期来看,长盈精密还紧跟人形机器人行业的发展潮流,加快了人形机器人精密零组件的布局及业务拓展。

2024年上半年,公司投资设立了全资子公司深圳市长盈机器人有限公司,主营业务为智能机器人及其精密零组件的研发、生产与销售,成功进入了特斯拉、AI Figure等人形机器人企业的核心零部件供应链。

整体来看,长盈精密作为消费电子和新能源汽车领域的零部件精密制造企业,合作客户非常有实力,业绩规模和盈利能力稳步上升,还有继续成长的空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !