并购重组2.0 外国投资者要约收购 A股概念潜力股:中矿资源、ST新潮能源。。。

以前 只允许 定向增发和协议转让,如今 要约收购 不需要跟控股股东打招呼 且二级市场中小股东是最受益的,而且 允许 外国个人投资者 进行要约收购,明显指的 就是 马斯克等人 以及当然还有欧洲车企 来港股A股 收购或参股 新能源车企/关键零部件/锂电池和锂矿锂盐 等等企业,而 002738中矿资源 也是 特斯拉产业链的哦。

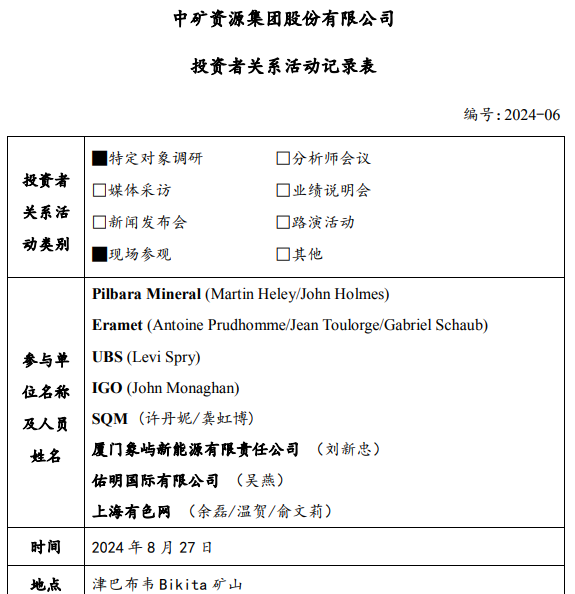

中矿资源,前阵子曾接待好几个国际矿业巨头(锂矿和铁矿)的投资者关系调研活动,当时认为可能是要发行美元债、或是采购承销锂精矿(如果仅仅是采购澳矿 没必要那么多矿企到Bikita调研吧),但现在 虽然可能性极小 但也不排除 要约收购参股中矿![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸") ;这个活动里面,

;这个活动里面,

Eramet:法国矿企,中文译名“(法音) 埃赫曼”或“(英音) 埃拉米特”,是全球领军的 锰 镍 矿砂 高性能合金生产商,2021/11将携手中国青山实业、重新启动阿根廷盐湖提锂工厂的建设,旗下阿根廷盐湖的矿权完整 资源量理想 但锂浓度仅属于二线水平。。。看起来,Eramet 在这里 仅算是个 财务投资人。但是,再看起来,估计 B矿将来生产的硫酸锂 可能会运到欧洲 精炼成碳酸锂/氢氧化锂、再供应欧洲市场(因为中国电动车 产业链企业 陆续到欧洲建厂)。

UBS:也是欧洲的,貌似是A股市场最大的QFII,但这么一个投行 参和在一堆矿企里面 有点突兀,难道是要当真搞投行业务?

厦门象屿新能源,地方国企 厦门象屿(600057.SH)在2022年新设立的新能源板块,主要聚焦 锂电及光伏 供应链的专业化经营,2023Q1业绩说明会透露,锂电和镍钴板块实现主流磷酸铁锂正极材料厂商合作全覆盖,碳酸锂供应量全国前五,锂盐经营量全国第三,钴进口量全国占比超10%。。。佑明国际,注册香港的私人公司,貌似 也是个 国际货运代理。。所以,这俩 有可能 是 中矿资源 Bikita精矿 的 承运商、并将承运 中矿采购承销的澳矿、以及将来承运中矿的非洲硫酸锂。

ST新潮能源,汇能集团是否可以设立海外子公司 然后来要约收购?但仍然是同一实控人汇能集团 就可能比较难,不过 可以让美国子公司SurgeEnergy的核心管理技术团队 作为个人投资者 来进行少量要约收购(公司内部以某种方式给予补贴)作为员工持股激励。

当然,外国投资者要约收购A股 必须符合 准入特别管理措施、不能是 负面清单 或 敏感行业的,所以 $中科曙光(SH603019)$、$万丰奥威(SZ002085)$、$常山北明(SZ000158)$ 等等类似这些 是不可能跟外国投资者有任何交集的了。

欢迎大家 头脑风暴 积极挖掘相关潜力股。。。并购重组2.0 外国投资者要约收购,这其实是 试射ICBM 一鸣惊人之后的 一脉相承第二招,也是 相当出乎意料的 一招,说明 中国

电动车产业链 新能源产业链 创新药产业链 家电食品消费产业链 等等领域的 低估值细分龙头好公司,譬如 特斯拉产业链、可能 即便是核心的零部件供应商也太多 且属于一般制造业、但 特斯拉

现在急需 车型升级换代 所以优秀的汽车设计公司应当很受马斯克青睐,另外 马斯克也曾心心念叨 锂盐的供应、而锂电池所需的锂盐 不仅用于电动汽车还用于超级储能和人形机器人、而中矿资源就是特斯拉供应链的核心锂盐供应商之一。

(1)中矿的股权 比较分散,大股东 中色矿业集团、持股占比仅13.97%,牛散魏巍、占比仅3.69% 就已成为二股东(魏巍是2023年底进入十大的、估计成本33.50元左右 耗资9亿元左右、目前在里面坐庄),三股东 孙梅春、占比2.68% 是当年被收购进来的宜春东鹏新材的老板、今年60岁了,董事长 王平卫、第九大股东 占比1.23%、今年也63岁了;

(2)中矿,资源采矿全部在海外、生产 在国内、客户和销量 大概一大半也在海外,那么 搞个国际矿业巨头来作战略参股 是非常合理也非常好的事情;

今年8月27日,四个国际矿业巨头(两个澳洲锂矿巨头、一个法国的锰镍及合金领域全球领军企业、一个智利盐湖的SQM)、外加一个投行巨头UBS,到中矿Bikita进行 投资者关系活动,究竟是什么意图目的呢?如果仅仅因为 明年Bikita精矿留在当地生产 而中矿需要采购澳洲锂矿喂给国内生产线,那么直接跟两个澳洲锂矿巨头 在办公室里洽谈就好了(譬如9月份已经从澳洲第五Liontown协议采购了),为什么还要带ErametSQM UBS 到Bikita实地考察呢?

(3)股价显著低估,即使按熊市惯例业绩估值 目前也应在40元以上、中金公司给目标价42元 应在春节前站稳上去,而目前牛市 应当看价值总量、则公司作为锂铯锗三重龙头 还有铜钴金铍铁稀土、手里各种稀有资源总价值 起码是目前市值的翻倍吧,何况还有世界一流的找矿勘探团队 以及一流冶炼技术 和铯铷垄断地位,应当很可能 被识货的 央企或国际巨头 战略入股的吧

本文作者可以追加内容哦 !