$神宇股份(SZ300563)$ $沃尔核材(SZ002130)$ 10/30~31的224G 他全球高速铜缆创业新技术与供应链大会现场一些图

供应链情况:

目前市场普遍还是前怕狼后怕虎 自信心没起来 尤其是根本不受关税影响的nv铜缆供应链-都是国内结算

(据我所知上一次特朗普上台 果链也就10%关税 最后还豁免了 有关税的时候也都转稼给了大客户苹果自己)

现在是ltk最好的时候 基本是委外份额50%+的情况

甚至有如果ltk产能不够 存在会导致nv整体停摆的情况 nv会有非常强烈的涨价预期

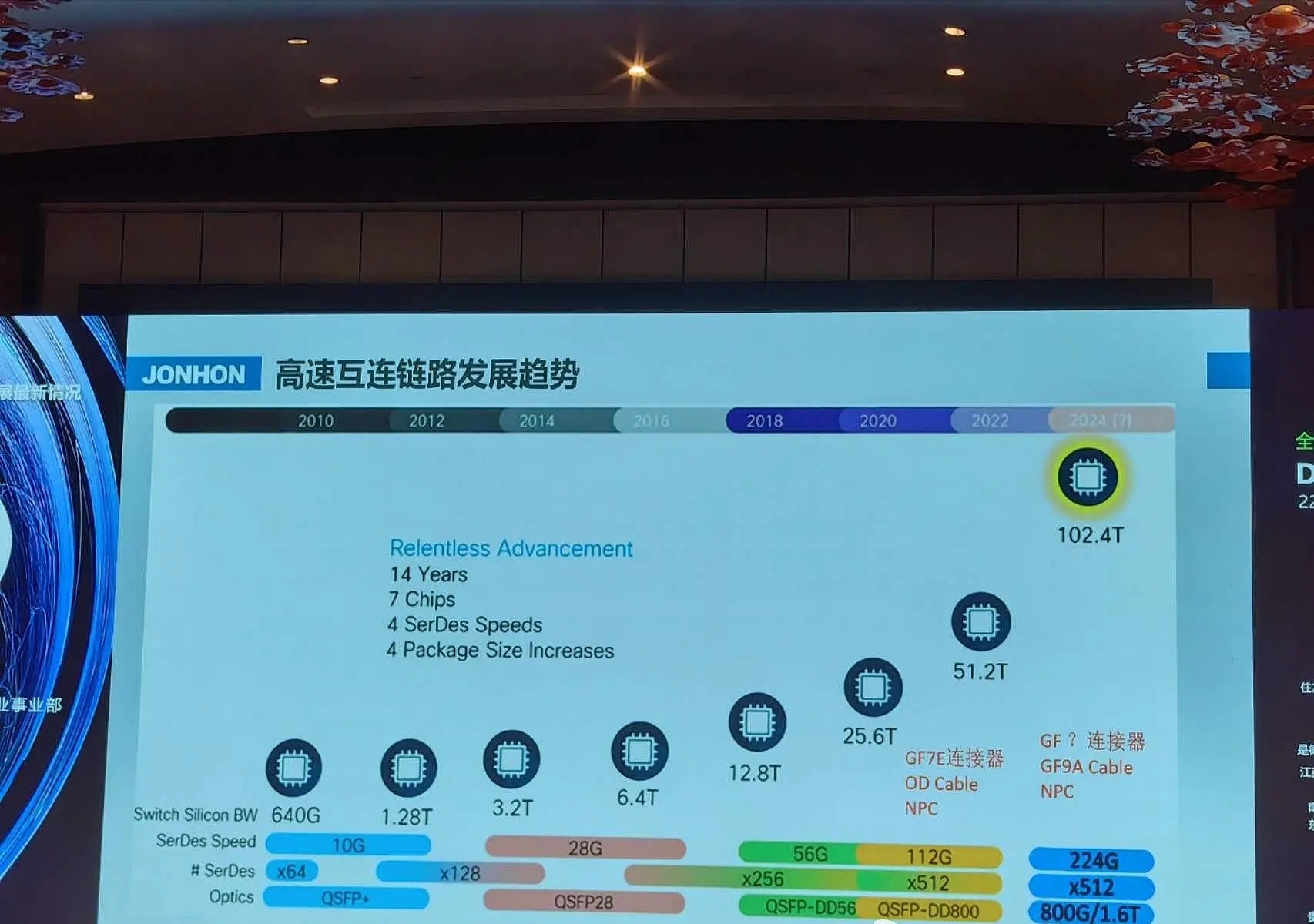

原因主要是25 26芯线(价格也最贵10.5~15元每米)的良率普遍都比较低(无论SS还是ltk SS更低一些) 经济效益目前都不算太强 需要爬坡和技改进一步加深 目前阶段32算是利润性价比更好的产品 但是25 26的需求比较强烈(就是cartridge和overpass)

目前在我来看 产能优势在我 不用担心关税 还会配合两个大客户分别去越南和马兰西亚扩产(aph molex都走一道程序经过越南和马兰 然后运给tw或者美国)

而sy这边 创展的设备11月5日左右到 到时候就看能否大规模批量224G产品了-目前也卡在小批量良率 经济成本不高 必须用设备和技改克服(创展的设备我说过 最早就是跟A公司合作研发224G配套的 结果创展跑出去卖给了别的客户 闹掰了)

APH这边也出了这两个月正式的排产:目前是11月700套 12月2400套 之后明年Q1会达到峰值一个月9000套

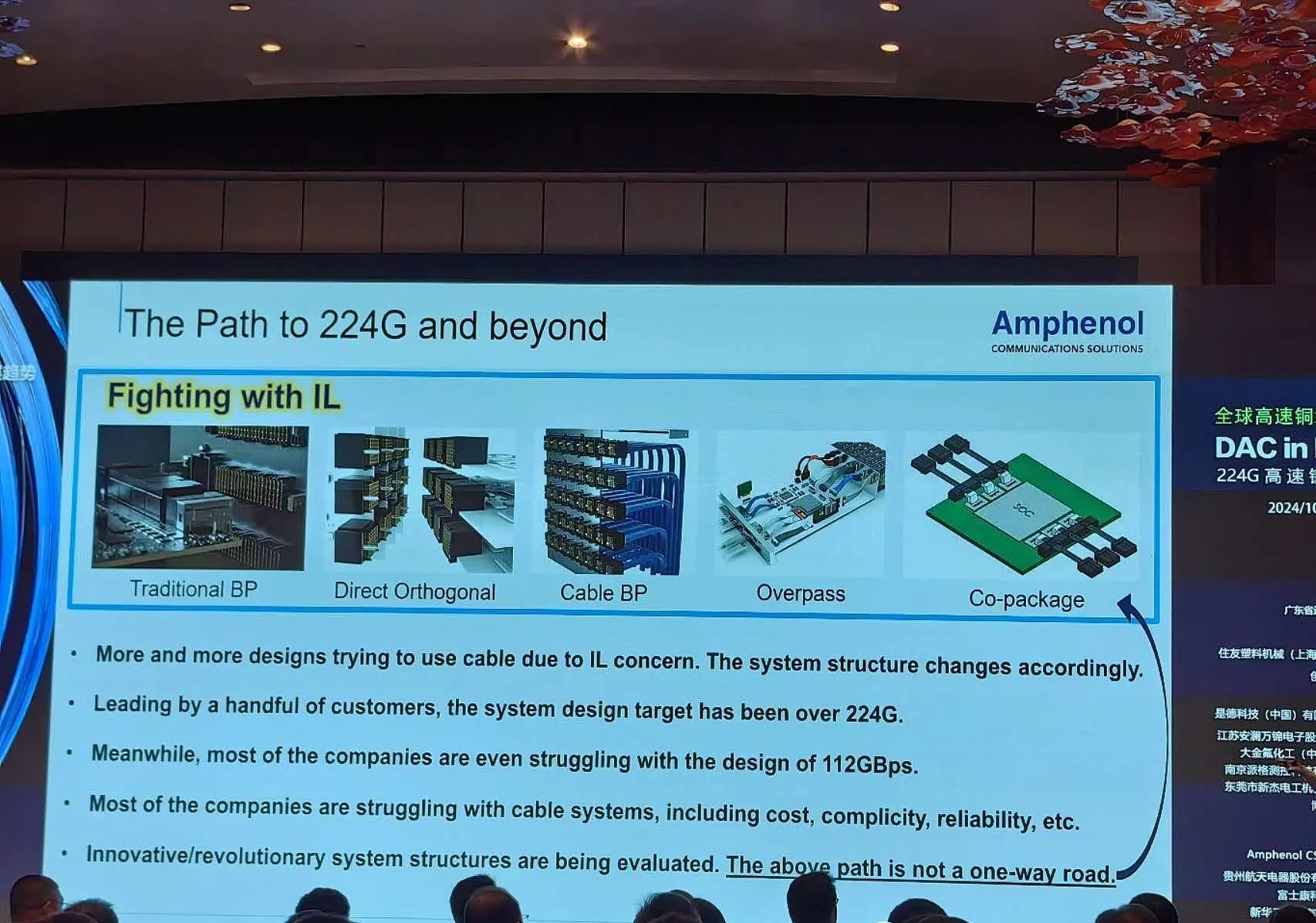

然后又是什么overpass取消不取消的问题了 问台光和wus的人 人家都嫌我烦了 反正目前一个还在测 一个没有排产 只有高多层的交换机在排产

目前看到的就是sh明年1~8月份排产已经做到hdi 4.4W台rack左右的数量了

nv的各种方案都是不同的小组负责的(比如cpo就有3~5个组)然后去美国nv这边交流 负责多高层的那个组(就说他们多高层做的多好 以后肯定能取代overpass方案 这种都是各个小组的主观想法

最坏的情况下 可能在B300系列 会才用pcb多高层的方案 大概明年Q3

要说铜缆的增量:

然后比较确定的事B300A nvl36是风冷方案 肯定用铜缆

现在H20和B20取消以后 明年Q3有个B30会用铜缆 比较确定(但是量未知)

而且新的nv交换机里面的就是高速224G线材 这块的长度 从来没有计算过 明年少说也是几十万台的量

本文作者可以追加内容哦 !